安踏VS李宁:“王子”为何输给“草根”?

3月21日午间,安踏(02020.HK)发布了2022年度财报。

由于超出预期的表现,安踏港股股价在下午开盘后迅速拉升,最终以大涨9.23%收盘。次日3月22日,安踏继续延续涨势,上涨2.3%。

一、业绩大超预期

安踏2022年全年收入人民币537亿元(单位下同),同比增8.8%;股东应占溢利75.9亿元,同比降1.7%,营收与净利润皆超出市场预期。

此外,安踏宣布派发末期股息每股0.72港元。

截至2022年12月31日,在中国大陆和海外地区共有6924间安踏门店。

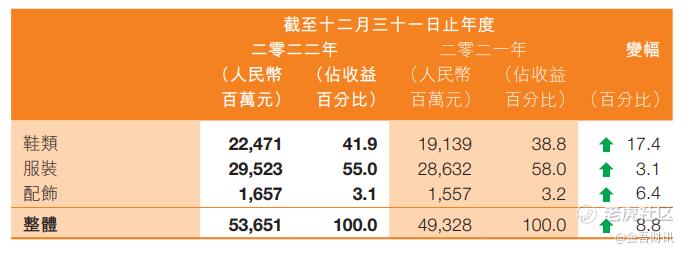

从产品类型上看,三大主要产品的营收都录得增长,其中鞋类的表现最为出色,录得225亿元,同比增长17.4%。鞋类的营收占比从2021年的38.8%上升至2022年的41.9%。

安踏全年毛利率为60.2%,同比降1.4个百分点,优于市场的预期。

在2022年这个经济遇冷的年份,能保持住这样的毛利水平实属不易,要知道安踏的主要竞争对手李宁2022年的毛利率就大幅下降了4.6个百分点。

因为2022年受疫情影响,普遍的门店销售情况都非常糟糕,各品牌都面临着较大的去库存压力,如果库存周转出现问题,品牌便会选择让利出售,毛利会相应降低。

再来看看安踏的老对手李宁。

李宁于3月17日发布财报,2022全年实现收入 258 亿元,同比增 14.3%,低于市场预期的262亿元;净利润40.6 亿元,同比增1.3%,低于市场预期的44.1亿元;毛利率 48.4%,同比降 4.6个百分点。

收入和净利润两项关键财务指标上,安踏都超出市场预期,而李宁均低于市场预期,且业绩指引疲软,导致该股股价在财报发布当日大跌近10%。

开支方面,安踏在2022年的销售费用为196亿元,同比增长10.6%,李宁的销售费用同比增19.2%至73亿元。销售及经销开支占集团总收入达28.3%。在这一费用中,广告及市场推广开支增幅较大,从2021年的17.8亿元增长到2022年的22.8亿元。

对此,李宁表示,2022年,电子商务渠道受到疫情影响,令物流速度放缓,使得收入增长受到严峻挑战。为此,公司加大了广告投放和渠道宣传,开展了一系列的营销推广活动。

华泰证券表示,基于安踏2023年净利率扩张趋势更加明确,安踏股价表现或将跑赢李宁。

其他运动品牌方面,耐克最新财报显示,耐克在中国销售额继续下降8%至19.9亿美元,在所有区域中仅有中国区的销售额录得下滑。另一国际运动巨头阿迪达斯在中国的销售情况也同样在不断下滑。

要知道,大中华区曾是耐克和阿迪的重要增长点,也是收入的主要来源。

这意味着随着安踏、李宁为代表的国内运动品牌崛起,国内消费者不再愿意为耐克和阿迪的品牌溢价买单了。

二、DTC及架构调整顺利推进

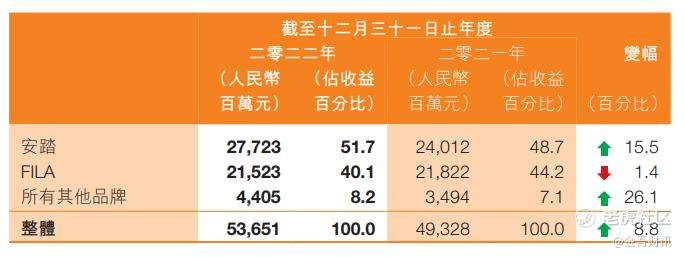

分品牌来看,安踏主品牌、FILA、其他品牌收入分别为277.23亿元、215.23亿元、44.05亿元,同比+15.5%、-1.4%、+26.1%。收入占比分别为52%、40%、8%。

公司管理层给予2023年安踏和FILA品牌双位数增长,迪桑特和可隆30%以上增长指引。

受益于DTC(直接面向消费者)的销售模式,安踏主品牌表现十分亮眼,在零售流水同比增长低单位数的情况下,收入同比增长15.5%。

2022年安踏主品牌的DTC模式营收同比大增60%至136.87亿元,占营收比例几乎已经达到一半了。

电商模式的营收占比几乎持平,而传统批发模式营收占比则几乎腰斩,正在逐渐被时代淘汰。

以此也能看出DTC模式相比于传统的批发模式,对于提升安踏经营效率的作用是非常显著的。

回过头看安踏两年半的DTC转型历程来看,这条路算是选对了。

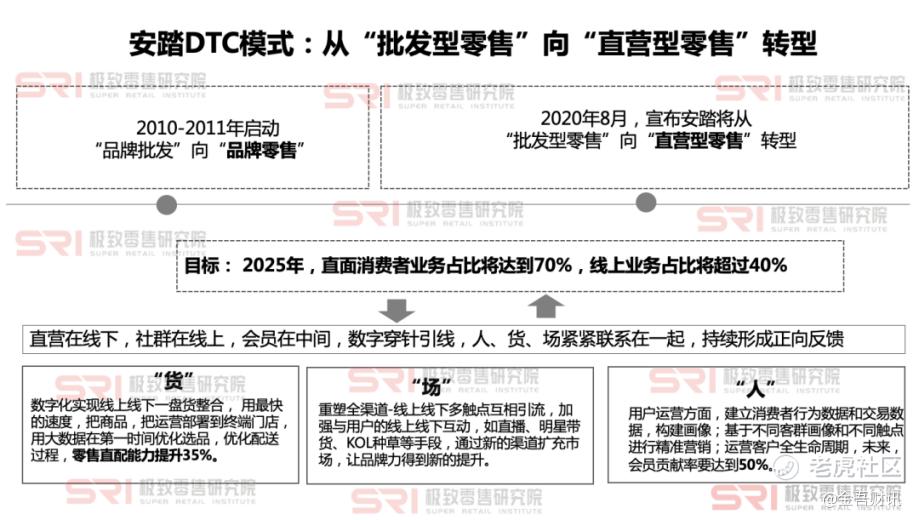

2020年8月,安踏启动DTC模式转型,从“批发型零售”向“直营型零售”转型。

安踏通过深化DTC模式转型,实现“人、货、场”的打通。计划到2025年,安踏直面消费者业务占比将达到70%,线上业务占比将超过40%。

DTC作为这几年全球品牌争先学习的模式,其根本逻辑在于品牌跳过分销商、经销商等中间渠道,向消费者直接提供商品,达到提高运营效率,降低运营成本的效果。

基于品牌过往累计的海量消费者数据,品牌也可以迅速对产品、营销、体验感作出反应,有效提高运营效率和用户留存率。

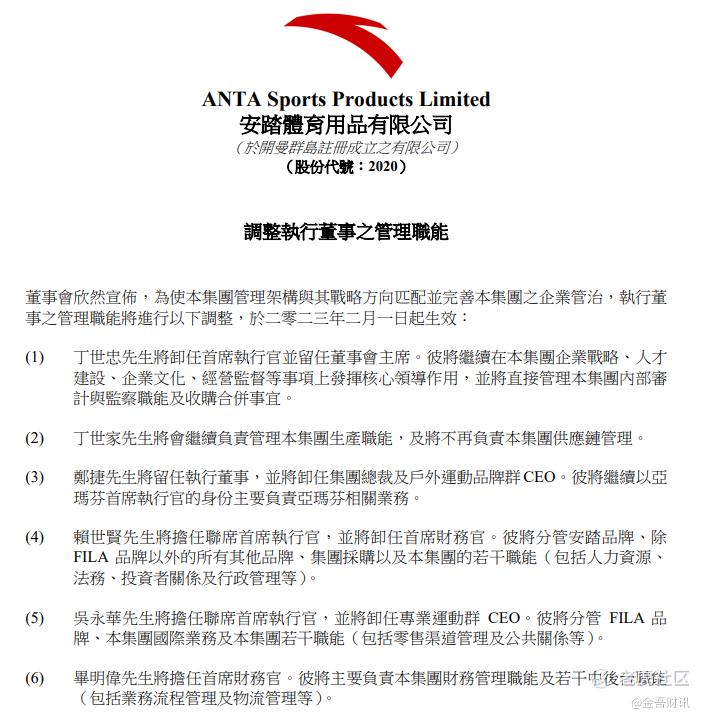

两个月前,安踏进行了多年未有过的组织架构调整,也是30多年来最大的一次调整。

丁世忠本人卸掉了CEO身份,多年的老部下赖世贤和吴永华任联席CEO。

调整后,安踏将现有品牌划分为主品牌(安踏)、FILA、亚玛芬、其他品牌四大板块。

安踏表示,进行组织架构调整是为了更好地落实集团“多品牌”及“全球化”战略,提升管理效率,强化人才队伍建设,对标国际大型企业治理模式。

无论是DTC转型,还是调整组织架构,都是为了提升整个公司的运营效率。

安踏作为一个传统品牌,并没有局限于自己过往的成功经验,产生路径依赖,而是积极寻求更加高效的经营方式。这也是安踏可以从众多运动品牌中杀出来的重要原因。

三、获多行上调目标价

安踏财报发布后,多家机构发布研报对其表示看好。

(1)杰富瑞

杰富瑞发研报表示,对安踏经营前景看法乐观,管理层预期未来中国运动服装需求强劲,加上公司加强拓展户外体育用品市场,综合业绩表现后将今明两年盈利预测上调5%及6%。

该行指出,安踏去年下半年盈利表现稳健,较预测高出5%至6%,当中已计及Fila的库存减记,旗下所有品牌年初至今表现都好过管理层目标,令今年经营前景更具有确定性。公司又相信虽然今年国际运动服装品牌会恢复增长,但仍有信心可进一步占据市场份额,考虑到盈利预期上升,杰富瑞将目标价由123港元提高14%至140港元,维持买入评级。

(2)美银

美银证券指出,安踏业绩胜预期,去年收入较该行预期高3%,主要由于面向消费者(DTC)业务贡献更高;税后利润同样超预期。管理层有信心今年实现双位数收入增长及改善毛利率。

该行指出,安踏年初至今零售势头和库存正常化可能为未来复苏铺路,将其目标价由115元上调11%至127.5港元,看好公司能受惠于经济重新开放、Amer未来几年可能上市,释放隐藏价值及新品牌领导到位利好中期增长前景,重申其“买入”评级。

(3)中金

中金发表研究报告表示,安踏体育去年收入按年增长9%,纯利按年跌2%,均略高于预期,主要是来自于成本控制及政府补贴的支持。

该行认为,安踏在疫情影响期间经营能力仍然领先,加上今年增长指引前景乐观,去年全年派息比率达42%,考虑终端销售恢复情况良好,因此将今年每股盈利预测上调3%至3.5元。维持对安踏的“跑赢行业”评级,目标价上调3%至138.5港元。

(4)交银国际

交银国际发研报称,Descente/Kolon的经营利润率在22年下半年升至19.9%,而这些品牌的经营利润贡献从2020年的2%升至22年下半年的9%。安踏拥有53%股份的合资公司Amer的销售额在2022年同比增长22%并首次扭亏为盈。

尽管安踏/FILA高于10%的增长指引与同行相似,但户外品牌的更高增长及其盈利能力的不断提高使安踏脱颖而出。该行将2023年每股收益上调4%并重申买入,目标价为127港元(原为125港元),基于27倍2023-24年市盈率和0.8倍PEG不变。

四、结语

整体而言,在去年的这样的糟糕市场环境下,安踏这份成绩单是非常出色的。随着国内经济的复苏,安踏有望在国内市场继续保持稳定增长的同时,进一步深化全球化的战略布局。

长期来看,随着多品牌矩阵的差异化布局逐渐完善,安踏的业绩有望实现持续提升。

作者:Dennis

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一朵绿草·2023-03-23喜欢安踏多一些,可能我喜欢它的简洁和轻便吧。点赞举报

- 艾迪尔00·2023-03-23安踏的运动鞋感觉更加轻便和高级一些。点赞举报

- 浅忆时光·2023-03-24喜欢点赞举报