艺术 X 技术的生意:腾讯音乐2022年Q4财报解读

腾讯音乐(以下简称TME),作为国内互联网音乐行业龙头,地位稳固;我们经常说投资里数星星不如数月亮,那TME就算是个大月亮。

(TME的产品矩阵,包括QQ音乐、全民K歌、懒人听书等)

1.2022 Q4财报综述

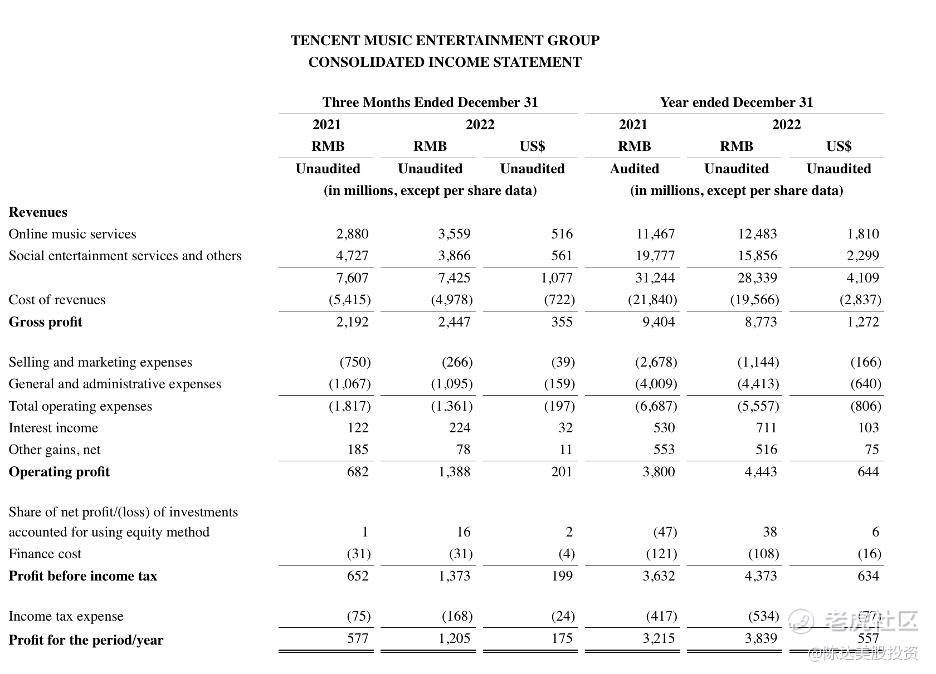

先说下财报数字。TME 2022年收入283.4亿,Q4调整后净利润14.4亿元,同比增长72.8%,核心业务在线音乐订阅收入同比增长18.6%至87亿元。数字如下:

Q4在线音乐业务的用户月活数5.67亿,相比2021年Q4有下降,不过在线音乐的付费用户达到8850万,也是记录以来的新高。具体用户数据如下:

(来源公司财报)

对于绝大多数公司而言2022年都是多舛的一年,不过TME相比于Q3来看,收入环比,运营效率,利润端,数字都还不错。我个人预期2023 年TME收入与利润预期:第一,收入端,音乐订阅业务叠加海外新业务,2023 年收入增长,我预期同比回正;第二,TME的费用侧仍有很大降本增效优化空间,预期2023年利润率提高。

财报数字大致如斯,我们重点聊一下TME的商业模式。

2. 能赚钱的音乐模式

聊下TME的基本业务模式,尤其是对比海外音乐行业的模式,就很有意思。TME是一个典型的 “艺术 X 技术” 的生意。

腾讯音乐的基本盘,顾名思义是音乐;而对于听音乐的追求大概就跟喝白酒一样,可归为人类的永恒需求 ;在音乐这个基本盘上面,TME又有一个杠杆红利,一是用技术杠杆撬动音乐创作、分发、消费、打通商业链路、提高货币化水平;二是通过用户大数据分析、数字音乐技术、人工智能AIGC,提高创作质量与数量。内容创作这种东西,三分天注定,七分靠滤镜;天注定的就是艺术,靠滤镜的就是技术。

从收入结构来看,主要是由收取用户订阅费用、数字专辑所组成的在线音乐服务,以及其他社交娱乐如直播等。其中在线音乐收入占比不断提升(2018年上市时不足3成,而如今已经近一半),其实这是一个比较好的势头,因为音乐生意理所应当是TME的核心,而直播这样的生意,我倒是觉得护城河很干涸。

至此,我会有一个善意的疑问,就是如果我们以欧美的音乐大佬Spotify来横向对比,凭什么TME可以持续盈利,而收入增长曲线看着挺硬朗的Spotify,却一直深陷亏损泥潭无法自拔?

我研究了一下,问题就出在Spotify 的商业模式太平,没有丰富参差的生态。其模式一句话就可以说清:作为分发平台,上游向唱片公司买版权,下游向广告商和用户收费。 但问题在于它上游特别硬,乃是桃园结义的利益集团。当然那我看了Spotify的财报,他们也意识到这个问题,也在尝试多元化拓宽商业模式破局。

那反过来看,为啥TME能盈利?

第一,这就类似于我们投资时候单吊一个股票,风险高,现金流单一;而TME业务多元,就类似分散投资,分散风险,现金流多元。TME与Spotify一个非常非常非常大的区别,就是TME除了是一个音乐分发平台以外,同时也是内容生产平台本台。自产自销。TME发展了一个与独立音乐人以及音乐行业核心小伙伴的深度共创模式,是其差异化的核心。而这个模式应该也会是Spotify破局完成盈利夙愿的样板。

第二呢,由于国内市场某些制度优越性的特点,上游并没有那么强势,这是我们投资人比较喜闻乐见的事情;我们自然不能去投资产业链条上的软肋。因此,TME的毛利率与净利率,就比较有保障。

最后Spotify与腾讯相比的一个很大区别是腾讯。腾讯流量支持的意义大家可以自行脑补,比如微信视频号,就是一个内容裂变传播的好例子。

综上所述,所以相比于海外comparables,TME能在音乐生意里盈利,答题完毕。

3. AI范式横空出世,音乐行业第二局是科技局

大家常常感叹,华语音乐式微,而我认为这是一种怀旧情节作祟。事实上市场蛋糕一直在做大。

不过确实有一个现实的问题,创作类的生意,电影啊、电视剧啊、写书啊、脱口秀啊、音乐啊,看起来个个光鲜亮丽;如果说生意有瓶颈的话,这个瓶颈就是爆款不易预测。成功的作品大多起于偶然与微末,然后一阵传播的蝴蝶效应,终成爆款。但路径捉摸不定。这就跟你今天想要复制昨天的天气一样,变量实在太多,往往皆是徒劳。

为了克服这个瓶颈,持续稳定自己的音乐基本盘,TME就要定位于自己是一家科技+内容公司。因为只有科技公司的内容生意,才可以摆脱爆款焦虑,依靠稳定输出爆款的能力—— 靠大数定律而必出优质内容。

ChatGPT的横空出世举世震惊,但我认为关键的问题,其实不是AI要取代谁,而是AI要帮助谁。AI会完全取代最优秀的作曲家来创作音乐吗?highly unlikely;AI能帮助作曲家更好更快地创作优秀作品吗?high likely。音乐家正是可以借助AIGC技术,大幅提高生产力,从而达到大数定律需要的规模界值。

所以TME会持续布局、研发突破性的AIGC创新工具,为音乐相关内容的创作和生产效率持续赋能。自研的路径或者是合作的方式,探索大语言模型 (LLMs)在音乐领域的应用,因为音乐的消费需求就如同语言的需求一样广泛存在。

何况我们的听众非常参差多态,阳春白雪无人欣赏= 孤芳自赏;而通过工业化、标准化、科技化、规模化、大数定律化生产出来的内容作品,就会包罗万象,保证啥口味都有都管够,如此,大众买账的可能性大大提高。这就好比你很难在前工业时代吃到咖喱味冰淇淋;但今时今日再奇葩的嗜好也能被满足,你去看看可乐有多少种口味就能有体会。

不过最后说一句,既然是艺术生意,没温度的纯粹AI化肯定也是走不通的,艺术家仍然会是最核心的资产;AI只是工具,人才是目的。

比如现在即使有虚拟爱豆,但人性毕竟更加温柔深沉,纯机器人这样下去是不行的。所以人的IP+AIGC的技术杠杆,是这场科技局的核心。另外AIGC的应用场景,也并非必须是音乐创作,也可以是帮助艺术家融入这一场参与型经济,为他们扩大市场、维系受众,兑现才华。

(TME的科技定位与发展)

4. 估值与结语

最后我们看下估值。

从财务来看,TME是一个毛利比较稳定在30%-35%的生意,市占率高,10%左右增速还行,现成有盈利有现金流,这样的生意笼统来看给个20倍PE,比较合理。

但问题是TME两块业务有高异质性,在线音乐与社交娱乐不是一个赛道,不应该给一样的估值。前者是平台+内容的核心业务,预期增速也更高;而后者基本完成了历史使命。

参考可比公司,我认为前者给25倍的2023年预期盈利,而后者给6倍的2023年预期盈利(经调整,非GAAP),算是合理—— 估值同样是个艺术,不求精确,但求合理。

我预期2023年经调整盈利在6亿美元左右,假定业务六四开加权,我对于TME估值保守估计150亿美元的估值(1200亿港币)。另外还要考虑到,我一般PE估值的时候不太管账上现金,但问题是TME的净现金(资产负债表现金-债务)实在是太多了,账上趴着20亿美元左右,不可不察。

综上来看,目前120亿左右的市值(港币不到1000亿),还是在低估的区间内。所以从估值的角度,我对TME保持谨慎乐观。而且说到底音乐既然是永恒需求,那本质上投的就是可选消费,本质上是抗经济周期的比较稳健的生意——就像饺子要吃烫烫的狗狗要养胖胖的音乐要听棒棒的,需求恒定,累世不绝。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Emma0002·2023-03-23已阅点赞举报

- Jerry阿杰·2023-03-23已阅点赞举报

- 百胜医疗·2023-03-23已阅点赞举报