耶伦和鲍威尔的话冲突吗?

——市场的回撤又是因为什么?会涨回来吗?

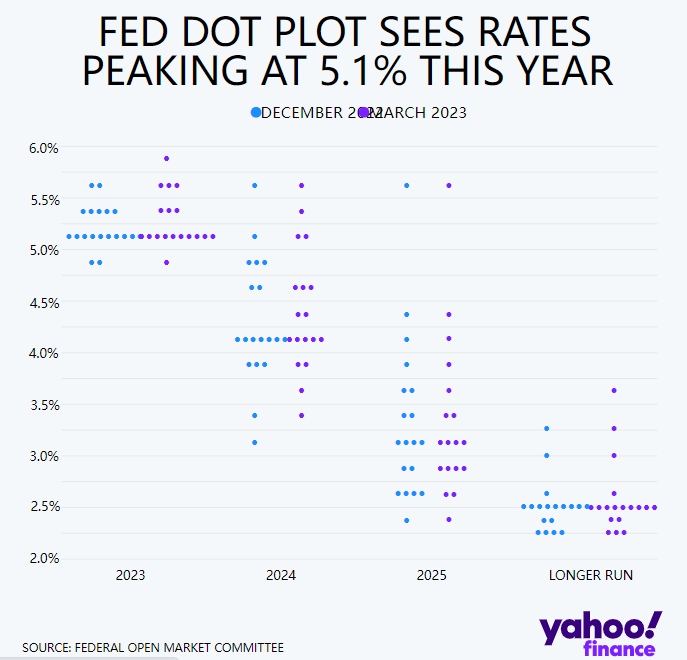

3月22日美股下半场出现难得的波动,一方面美联储FOMC议息会议决定加息25个基点,符合市场预期,并扩大对存款的保护措施以应对银行业压力,另一方面财政部长耶伦(前任美联储主席)表示“我没有考虑或讨论任何与提高存款担保有关的事”。标普500指数从+0.85%,一路下跌至收盘-1.65%。

媒体对此比较敏感,认为鲍威尔的话与耶伦的话有所冲突,市场解读成相反信号,因此多空双方博弈加剧,地区银行板块首当其冲遭抛售,进而蔓延到整个大盘。

鲍威尔与耶伦的话冲突吗?

我们要通过原文以及上下文来看。

鲍威尔是在FOMC议息会议后的新闻发布会上说的,原话是:查看原文

美联储与财政部和联邦存款保险公司合作,采取了果断的行动,保护美国经济并增强公众对银行系统的信心。这些行动表明,所有存款人的储蓄和银行系统都是安全的。在财政部的支持下,美联储理事会创建了银行期限资金计划(BTFP),以确保持有安全和流动资产的银行在需要时可以按照票面价值借入这些资产的准备金。

鲍威尔是站在央行较多,是所有银行的最终借款人,因此它需要为银行的资产安全和流动性负责。

耶伦是在参议院拨款小组委员会听证会上表达的,原话是:查看原文

我们与美联储和联邦存款保险公司合作,保护两家破产银行的所有存款人。客户能够取出他们存款账户中的所有钱,以便支付工资和账单。但股东和债权人不受政府保护。重要的是,这一行动没有使用或置税收资金于危险之中。存款保护由存款保险基金提供,该基金由银行收取的费用资助。

在被问及为所有美国存款提供保险是否需要国会批准时,耶伦表示她没有考虑这样的举措,而是在逐案审查银行业风险

耶伦是站在美国政府的立场,保护存款人的权益,因为他们是存放资金,但股东和债权人并不在保护范围内,因为他们是投资者。存款保险基金是银行交上来的“保证金”,因此在这个案例中,政府通过决议动用这笔资金覆盖存款人的损失。

是谁说的要提高存款的全覆盖?

此前也是媒体(路透)的线人消息,政府官员讨论了在没有获得国会批准的情况下增加存款保险上限的想法。

但是爆料的线人同时也强调了,虽然讨论了未经国会批准的临时解决方案,任何永久性行动都需要国会批准,他们认为没有必要采取这样的措施,因为它有支持社区银行的工具。

这显然就是市场的一个愿景。

我们认为,耶伦和鲍威尔的表态并不冲突:

1、两人都没有没有表达过支持“提高存款保险上限”的意思,最差的情况也是对于部分有问题的小银行造成系统性风险,可以考虑逐案决定覆盖。随意提高FDIC存款保险上限,意味着所有银行包括“Too Big”的银行也要让纳税人来买单,不仅国会很可能通不过,就算通过了,对美国国债的打击也是极大的,可能就不是无风险资产了。

2、两人的侧重点都是“加强存款人(公众)对银行系统的信心”,这是防止银行业进一步出现挤兑的基础。鲍威尔是明说的是“银行存款都是安全的”,耶伦的重点是防范系统性风险、防止进一步挤兑以及对金融机构更严格的监管(可能延伸至影子银行)。

3、从美联储的角度,当下的情况更重要的是提供流动性,全美银行都担心银行倒闭会蔓延,因此有了BTFP并增加流动性,以防止进一步挤兑。从财政部的角度,确保不发生挤兑,不发烧系统性风险,保证资产(包括国债)的安全,并逐案审查银行业风险。

投资要点

美国银行目前的问题是流动性,而不是资产质量的问题。流动性危机往往是突发且强烈的,并不一定是系统性风险,但处理不好,的确可能就变成系统性风险。这也是为什么美联储也好,财政部也好,都突如其来地开了绿灯。上周我们也说过,美联储又重新“放水扩表”,只不过这次并不是QE,而是贴现窗口的定向救助,这部分钱等危机过去之后都要银行还回来的。

至于市场担忧的,包括很多大V都在说,银行的问题可能只是个开始$SVB Financial Group(SIVBP)$ ,一方面是担忧存款不断流失带来的持续压力,另一方面也是担忧短期的流动性补偿过后,银行持续受到压力,从而有更多区域性银行前赴后继地倒闭。

但在美国,如果要联邦政府来承担某一项责任,比如银行存款风险,往往需要极其复杂的过程,要通过国会、参议院的审批,其中又要有各方政治利益的角逐。最后政府买单也是用纳税人的钱,等于羊毛出在羊身上。所以,对存款进行全覆盖,更多的是市场的愿望。

美联储给银行提供流动性,不仅是在帮助银行度过难关,也一是定程度上在挽救(包括它自己的)资产负债表。银行错配的资产底层主要是长期的债券、MBS,美联储也持有这些资产。

期限错配并不代表这些资产本身出现了问题,该评A的还是A,该C的也很难A。08年之后的监管严格,银行的资本金要求比较高,评级机构也更规范。现在的只是资产持有者的流动性问题。但是因为银行业要保证流动性而大量折价出售这些资产,导致债券本身的价格畸形,甚至影响到了国债收益率,那等于市场自主施行货币政策,会让央行的作用大大下降,到时候引起的系统性危机,恐怕就难以收场。

所以,美联储和美国政府看重的是“是否构成系统性风险”,而现在,比起提高全全面覆盖存款的保险,更重要的解决当下的流动性危机。

市场如因为“提高存款全覆盖”的预期落空而开始抛售,那这部分提早Price-in的预期早晚也会抛售。现在多空双方的博弈,是在于是否相信银行业危机会继续蔓延。认为会好转的,自然也是多头布局,而认为危机会持续,自然就会抛售。地区性银行作为众矢之的,影响自然是首当其冲。等不再究竟这项预期的时候,市场也会回归自然。

至于银行本身是否值得投资,投资者可以等这几个出问题的银行的事情有了眉目之后再看。虽然大的主权基金都或多或少的在银行股上损失,但是他们的风控极佳,分散化的投资最大可能的减少损失。而个人投资者若想参与博弈,也需要看自己的仓位。至少现在$第一共和银行(FRC)$ 、$一线国民银行(FHN)$ $阿莱恩斯西部银行(WAL)$ 甚至$嘉信理财(SCHW)$ 这些公司,都走出了meme股的波动行情,投机的情绪极重,投资者更应该要选择符合自己风险偏好的策略为之。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 奥迪老司机·2023-03-23[财迷] [财迷] [财迷] [财迷] [财迷] [财迷]2举报

- ruan_7128·2023-03-24今晚开盘银行股仍在跌,尤其是第一共和银行,做空的力量非常强,不过12元处还是有很强的支撑。点赞举报

- 思无涯123·2023-03-24信息就是这样分析才可以正确的做出正确的决定。断章取义害人不浅。点赞好文章,点赞负责的作者。点赞举报

- 能不能别瞎搞·2023-03-24管他冲不冲突啊 跌就对了2举报

- 天蓝色的市场·2023-03-23这篇文章不错,转发给大家看看1举报

- 咖啡加豆浆·2023-03-24资金流入中国点赞举报

- 祥永·2023-03-29已阅点赞举报

- 浅忆时光·2023-03-24已阅点赞举报

- 汇新一·2023-03-24[财迷]点赞举报

- plaispool·2023-03-24已阅点赞举报

- Motheroftige·2023-03-24f点赞举报

- 梓坚·2023-03-24👍👍1举报

- SmallOolong·2023-03-24[微笑]1举报

- 未完待续06·2023-03-24[微笑]1举报

- 荆棘谷大龙虾·2023-03-23不错不错1举报

- 虎媚哒哒·2023-03-23阅1举报

- Emma0002·2023-03-23:)1举报

- 邢林林·2023-03-23💪1举报

- 百胜医疗·2023-03-23已阅1举报