从舍得酒业2022年财报:看白酒赛道的复苏逻辑

文:向善财经 作者:刘能

日前,舍得酒业发布了2022年财报。报告显示,2022年舍得实现营业收入60.56亿元,同比增长21.86%;归属于上市公司股东的净利润16.85亿元,同比增长35.31%。总体实现了营利双增的好成绩。

天眼查APP显示:舍得酒业是“中国名酒”企业和川酒“六朵金花”之一。1996年,公司成为白酒行业第三家上市公司;2009年,成为第三家荣获“全国质量奖”的白酒企业。公司拥有两个驰名中外的白酒品牌,“沱牌”和“舍得”。

作为白酒业的首份年报,舍得酒业无疑为A股白酒市场开了个好头。

但是考虑到2022年遇冷的市场大环境和此前市场对于舍得白酒库存等一系列的增长质疑,舍得酒业的这份业绩含金量到底如何?又是否能稳定住郭广昌和复星系的长期投资信心?

这些都值得我们去一探究竟。

//营收利润双增,冲击千亿市值有望?

营收利润双增,是舍得酒业这份财报的一个基调。

结合去年的市场环境来看,舍得从2021年的近50亿营收,增长到60多亿,增长情况其实挺不错,如果把时间拉长,增长的动能就更能显现出来,要知道,4年之前,舍得营收仅有26亿元。

与营收同步增长的是利润,22年公司营业利润22.36亿元,比去年增长了5.6亿元。营收增长10亿利润增厚6亿,这样的吸金能力,足以体现出白酒行业的价值。

看白酒,首先要看营收规模。营收规模会不会有大的增长,是白酒企业成长价值能否释放的一个重要因素。

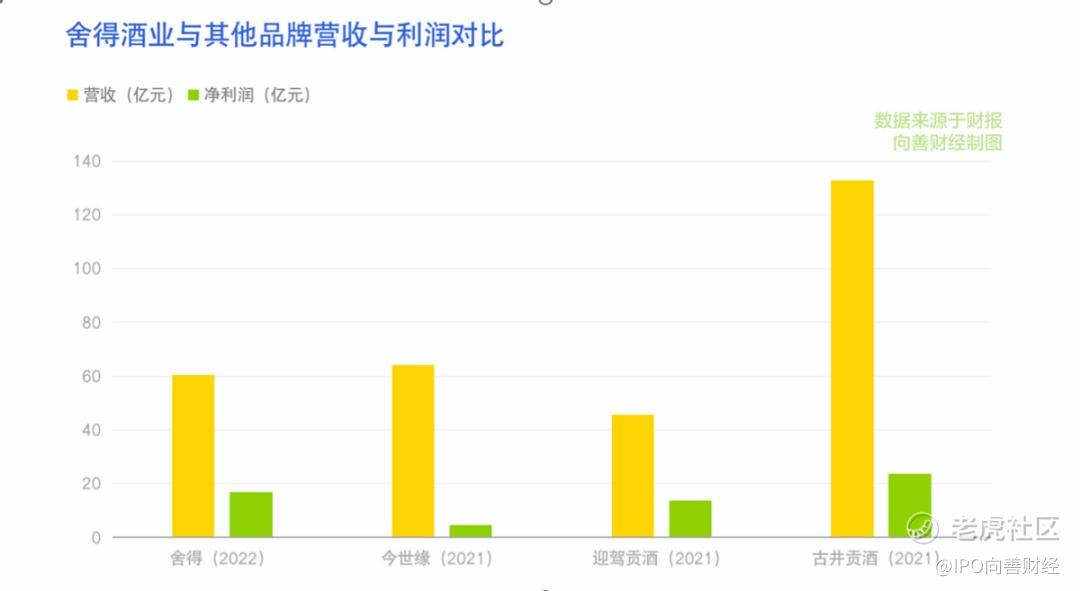

白酒行业的市值与营收规模呈正相关关系,与舍得市值差不多的今世缘,营收也基本与舍得持平,而营收两倍于舍得的古井贡酒,营收也超过120亿,为舍得的两倍。

对比体量差不多的几家白酒企业营收同比增速来看。舍得营收同比增长约22%,体量小于舍得的迎驾贡酒营收同步增长32%,体量与舍得差不多的今世缘,增长也达到了25%。

也就是说,虽然舍得营收有增长,但“前有狼、后有虎”,舍得酒业的增速表现其实不如今世缘和迎驾贡酒。

接下来能不能再上台阶,缩小与古井贡酒的差距,对舍得的管理层来说,可能会是一个挑战。

看完了营收和利润,我们再来看看现金流。如果说营收利润变化反映的是公司整体的发展趋势,那么现金流的变化,一定程度上能反映出当下阶段公司经营的情况。

值得注意的是,公司经营活动产生的现金流量净额比2021年大幅减,2021年为22.29亿,2020年为10.41亿,这可能说明,利润获现质量可能会比往年有所下降。

反映到资产负债表上,可以看到应收账款比2021年有所增加,进一步来看,相比营收增长,应收账款的增加其实并不大,仅有0.6亿。另外存货也有大幅增长,从2021年的27.9亿增加到了35.83亿。

存货却大幅增长。可能有两种情况,一个是预估市场需求增加,需要多备货,另外一个就是销售情况不理想,存货变现的难度增加了。

舍得存货增长加的原因,可能两者都有。

环比来看,从一季度到年底,舍得四个季度末的存货周转天数分别为709.78天、808.26天、811.05天、以及850.86天。环比一直在增加。同比来看,2022 年比2021年,存货周转天数少了20多天。

也就是说,整体来看白酒的销售情况明显好于2021年,但卖货的周期确实也在加长。接下来这35亿多的存货能不能顺利卖出,会是一个值得关注的问题。

从盈利能力上来看,公司毛利率表现稳定,近两年稳都定在77% 左右。毛利略高于体量差不多的今世缘,基本与古井贡酒持平。

整体来看,从营收、利润等几个核心数据表现上,似乎可以得出这样一个观点:

舍得酒业过去一年的业绩虽有所增长,但整体表现未超预期。反映在二级市场,可以看到,截止3月23日午间,舍得股价有所上涨,但起伏变化较为明显,说明部分投资者,可能依旧有所观望。

//复星系持续加码,舍得BUFF加持

其实从客观来看,舍得酒业能取得当前的成绩表现并不难理解,毕竟复星系给舍得酒业的额外增长BUFF实在太多了。

比如在资本管理层面,从2021年复星系入主舍得酒业开始,舍得酒业的资本价值和市场投资信心便得到了极大的稳定。最直接的表现是,在舍得易主后的第一个交易日,其股价直接涨停,收盘报89.71元/股。

虽然复星系的加入,也带来了后面的管理层面人事震动,但对于彼时的本就处于“不破不立,破而后立”的阶段,所以在人事震荡之后,舍得股价不降反增,甚至一度创下264.57元/股历史高点。

再比如渠道方面,在复星入主舍得之初,就有分析人士表示:从既往复星系的商业操作来看,复星系的经营能力不算优秀,能力更多是在产业并购上……

所以,我们看到在本次舍得财报中,其经销商总数量出现了不增反降的情况。

但是复星也并非没有意识到这一点,所以其通过牵线搭桥,让舍得与夜郎古酒合资成立了夜郎古酒庄,通过外援的方式直接在渠道经销和舍得的天子呼、吞之乎等酱酒产品生产方面都得以补足加强。

从这个角度看,复星对于舍得酒业的增长推动不可谓是不用心。

那么如此强力的队友,为什么没能更好地带飞舍得酒业,甚至其营收增速还较刚接手时出现了大幅下滑?

抛开市场大环境不谈,在向善财经看来或许与舍得酒业的内生动力不足有着直接联系。

综合财报来看,舍得酒业的业绩高增长主要来源于两大杀手锏:一是“双品牌战略”(现升级为多品牌矩阵战略);二是“老酒战略”。

对于前者,所谓的双品牌是指舍得酒业旗下的“舍得”和“沱牌”两大核心品牌。其中“舍得”主打中高端市场,沱牌主打低端市场,双方各自贡献了总营收的七成和两成左右。

从品牌影响力来看,虽然沱牌曲酒历史悠久,但是却在舍得酒业的发展过程中被逐渐被打上了中低端白酒标签,难以高端化发展。而“舍得”本身又脱胎于沱牌曲酒,尽管舍得将其锚定在中高端市场,但相较于同段位的剑南春、水井坊等老牌名酒来说,“舍得”的品牌历史积累终究太过薄弱,对于消费者的影响力远远不足,未来想要继续支撑其高端白酒的品牌形象,压力颇大。

至于现在升级的多品牌矩阵策略,在向善财经看来可能又是一项“败笔”。因为白酒领域素有“品牌边界”理论,即一个主品牌能带动的子品牌数量有限,一旦子品牌过多,反而会降低消费者的辨识度,甚至是稀释主品牌的价值。

目前来看,虽然舍得酒业已经在次高端市场站稳了脚跟,但是在“少喝酒、喝好酒”的时代消费趋势下,这个段位的次高端品牌几乎都在尝试高端化升级,所以市场竞争异常激烈。而现在舍得却选择在本就不算特别强势的次高端领域,不断分化多品牌,这就相当于把消费者好不容易建立起对核心单品的集中认同感,再逐一分散“变现”。

从短期来看,舍得此举有助于业绩提升,但是长远来说,提前透支核心品牌力对于“舍得”未来的成长百害而无一利。

至于后者,老酒战略可谓是舍得站稳次高端市场,也是其不断提价冲击高端市场的关键。毕竟在消费者的普遍印象中,酒是越陈越香,其价值也是越老越高。特别是在今天,这个概念又随着瓶储年份茅台升值热而被进一步强化,所以“老酒”在某种程度上就等同于“好酒”。

但是在2021年十月份,《财经》杂志旗下公众号“财经十一人”的一篇《舍得酒业的老酒只是故事》对舍得酒业“12万吨陶罐老基酒”的营销宣传口径进行了质疑,文章称舍得酒业号称12万吨的老酒,其实是严重滞销的库存基酒。同时该文还引经据典地指出,老酒、年份酒针对的是酱香型酒,浓香型基酒存放1-3年即可,时间过长反影响口感。所以,浓香型酒企舍得酒业的“老酒”战略是个“伪命题”。

彼时,此文章一出直接引发市场震动,第二天舍得酒业股票跌停。

而有意思的是,在该事件舆论危机发酵四天后,舍得酒业才发布澄清公告称,老酒储量真实,并否认了老酒造假。但有业内人士认为,舍得的这份解释并没有拿出足够的证据来说明其没有造假,同时对于酱香型和浓香型老酒的区别,似乎也没有做出什么解释。

此后,舍得酒业便再也没有做出回应,依旧大力宣传其“老酒”战略。

或许从那时起,对舍得“老酒”怀疑的种子便扎根进了市场消费者的心中,进而导致现在舍得酒业的营收增速较2021年复星刚接手时出现了大幅下滑的情况。

当然不可否认的是,在整体市场环境承压的2022年,舍得酒业能取得这份盈利双增的成绩已经颇为亮眼,但是这并不意味着现在的舍得就可以有所放松。

因为通过深入分析来看,现在的舍得酒业就像是一个刚成年的白酒玩家,却披着一副复星系打造的重型铠甲,试图在白酒市场冲锋陷阵。

但问题是,尽管复星给予的装备足够给力,可如果铠甲下边的人跟不上,舍得又如何能百尺竿头更进一步呢?

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,仅供以文会友,行业交流。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。