拼多多TEMU及竞对之数据篇

注:数据全部来自网络,尽量力求接近真实,但不保证准确,请自行甄别。

一、TEMU

1、TEMU的GMV增速可能会比我上次预期更快一点,2023年的GMV是可能做到100亿美元,2024-2025分别为300、600亿美元。相比SHEIN偏重女装时尚类,TEMU的类目多了很多,因此GMV增速可能会更高,远期(5、6年后)目标可能是欧美电商20%的市场份额。

2、100亿美元GMV左右时,TEMU亏损可能会比以前的预期少一点,2023年大概70亿人民币左右的亏损,主要看客单价及提升速度。

3、TEMU应该不是仅想做一个跨境电商,依托中国高性价比的供应链,跨境可能是它的基本盘,全球型电商平台是长期目标。

4、因为需要很多的买手、质检员、核价师以及仓库扩容,TEMU的员工扩展速度是比拼多多早期快。

5、关于竞争对手的观点修正:TEMU在海外最强大的对手是亚马逊,亚马逊在客户粘性方面,一直无人能敌。prime会员的复购率高得惊人,会员福利非常丰富,免费的当日达、两日达、一小时达,以及几万部电影、电视剧和音乐都是免费享受,当然亚马逊在过去数十年为这些视听内容花费了上百亿美金的投入。

6、TEMU如果只有价格一个维度去竞争是不够的,低价、效率(物流成本、获客效率、商家的成本、效率)、用户、消费者的使用效率(捕捉用户的习惯和规律)、在移动端积累的技术优势、实时push、即兴消费等。在目前海外高通货膨胀时期,低价是具有很大吸引力的,持续的保持低价,同时平台本身又能盈利,这是未来考验TEMU的地方。最终回到了成本与效率,从哪些地方降低成本?从哪些地方提高效率?

二、流量与用户数据

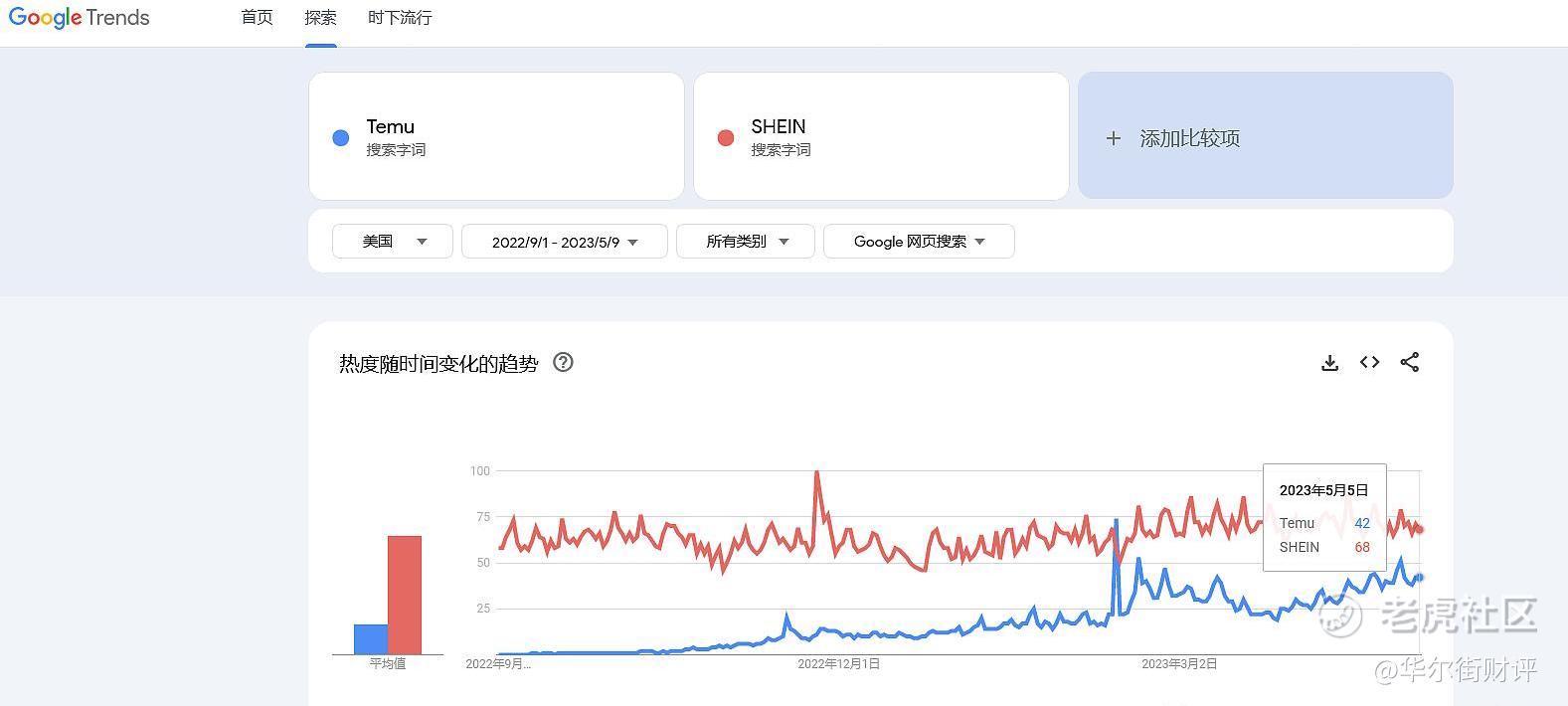

TEMU在2023.2、3月的美国网站的流量就超过了SHEIN美国了。截止4.23的4月份,全球月度流量方面,TEMU为76.41M,SHEIN为178.8M,接近一半。5月7日,全球日流量TEMU首超SHEIN,后续几日下滑又低于了SHEIN。

用户数据(全球 2023.1-3月的月平均独立用户数据,来源 Similarweb)

亚马逊月独立用户4.51亿 电商GMV约5140亿美元,月均用户花费94.97美元。总用户未知。

eBay 月独立用户1.87亿 2022GMV739亿美元 月均用户花费32.93美元。总用户未知。

速卖通 月独立1.63亿,2022 540亿美元,月均用户花费27.6美元。总用户3.05亿。沃尔玛 月独1.39亿,2022GMV663亿。月均用户花费39.74美元。

SHEIN 月独 0.938亿,2022GMV310亿美元左右,月均花费27.54美元。总用户1.42亿。

TEMU,月独0.29亿,(2022.10-2023.3花了6个月时间,4月份在美国的流量跟SHEIN接近了,全球流量,TEMU是SHEIN的三分之一70:216M。)5月数据显示TEMU日流量相对今年一季度日均值翻倍有余,月独也会上升了。

三、TEMU

(一)、TEMU目前情况(补充)

1、核价师经常需要跟商家砍价(供货价),有时候需要调整前端网站上的价格(平台售价),销量下滑的产品也需要降价,需要维持消费者、商家、平台三方的平衡。

2、现在仓库容量跟不上入库需求(虽然一直在开新仓库,中小卖家还需要凌晨去抢仓单),大卖家入库相对容易,而中小商家备货的量太少,一旦断货又不让商家备货了,中小商家只能少量的备货。

3、需要大量人手进行入库前的质量检测。

4、在TMEU全速发展的半年里,特别是进入2023年后,速卖通、Lazada、SHEIN等开始跟进,前后宣布推出全托管模式或平台模式,5月12日Tiktok也推出全托管模式,沃尔玛宣布推出卖家后台中文版,亚马逊宣布快速给卖家拓展欧洲站点。

5、TEMU需要继续领跑,现在是TEMU的攻城略地、圈地运动时期。吸引过来的前几批用户是营销成本最低的。TEMU买手会每天发布各个平台的爆款,让贸易型卖家可以参考。SEHIN也会抓一些亚马逊、TEMU爆款发他们群里。

(二)、TEMU的数据

1、TMEU最近的全球日流量已经接近了SHEIN了(日流量5-7百万,不去重。),月流量在未来几个月应该也会接近SHEIN(月流量2亿+),1-3月TEMU月流量在6-7千万。未来一年左右,有可能达到速卖通和沃尔玛电商的流量(4亿+)。2023.5月7日,TEMU的日流量超过了SHEIN。日流量7.91M:7.89M.(没有去重),后两日有小幅回落。

2、与亚马逊、沃尔玛、速卖通、SHEIN比,TEMU移动端流量占比最高68.8%,SHEIN的移动端占比也不错有68.2%,2-4月的平均数字。

3、根据2023. 3.4日招商数据,在美包裹数量超过SHEIN。

(三)、TEMU的优势:

1、平台模式空间大于自营模式,综合类平台大于随垂直类平台,去掉了外贸中间环节,可以降低成本。一店卖全球,出境、物流、清关、运营、售后等商家不用费精力。

2、全球跨境电商大部分货源来自中国供应商。TEMU集中发货模式,可以降低物流成本,提升终端价格优势。

3、在移动APP端有一套娴熟的电商系统。TEMU的APP和网站设计确实容易让人冲动消费。

4、高效的团队、强大的执行力。买手在晚上23、24点都在群里活跃。

5、大部分跨境电商平台都是英语后台,TEMU是中文后台,沃尔玛也是最近一个月左右才推出的中文后台。TEMU是唯一一个用身份证就能开店的跨境电商平台。

6、拼多多的优势,如果是其他平台,TEMU就可能不是上市公司的全资子公司了,这是拼多多对股东、对投资者的最大本分。拼多多最近两月遭遇的持续的负面报道是自2018年上市以来,也是所有电商平台里最多、最持续的。

7、拼多多上的工厂型卖家很容易迁徙到TEMU平台上,而且具有价格优势。

(四)、TEMU的不足之处

1、TEMU美国站评分4.6,低于亚马逊美国站4.8分和SHEIN美国站4.7分。需提升产品品质,继续坚持严质检,提升质检员水平,同时也不要误伤商家。

2、在履约配送方面有强大对手亚马逊,发力重心依然是价格上面。只有在未来推出海外仓后,配送时效才会有效提升。速卖通在美、墨、德、西、法都有海外仓,SHEIN明确表示会在美国继续建海外仓,TEMU建海外仓是早晚的事。

3、一些TEMU的小卖家,虽然有时候一天有500、600单、1000单了,还是有点焦虑的,我感觉还是供应价竞争很激烈造成的,而工厂型卖家相对状态好一些。

注:TEMU最大的风险,可能就是潜在的外贸争端了,那个时候企业就是一粒沙。

四、TEMU的竞争对手

(一)、亚马逊

看了《亚马逊编年史》,对亚马逊有了初步了解。网页链接

TEMU在海外最强大的对手就是亚马逊,亚马逊在客户粘性方面,一直无人能敌。prime会员的复购率高得惊人,会员福利非常丰富,免费的当日达、两日达、一小时达,以及几万部电影、电视剧和音乐都是免费听。

会员费的一个参考:美国亚马逊:月度会员12.99美元/月(2022年左右好像又调高了一次),年度会员是119美元/年;3日本亚马逊:月度会员是500日元/月,年度会员是4900日元/年,英国亚马逊: 英国亚马逊是只有年度会员,为109.5美元/年。

亚马逊平台收取的费用:第三方的费用和佣金为8-15%。专业卖家月订阅费39.9美元,个人0.99美元/件,每单快递费3.22-3.43美元,仓储费。货款提款手续费为0.4-1.2%。2020年,亚马逊美国网站上的跨境卖家中,中国跨境电商占比已达63%,整体销售额第二,仅次于美国。商务部数据显示,2022年中国跨境电商出口额为1.55万亿,同比增加11.7%。

2023.4.23亚马逊巴西站成为对中国卖家开放的第18个海外站。巴西站需要将商品从中国境内配送给巴西买家。2023.4 .23亚马逊新增欧洲急速拓展计划,两次点击即可将开通9个站点:分别为英、德国、法国、意大利、西班牙、荷兰、瑞典、波兰、比利时。该计划面向所有亚马逊专业卖家免费开通。

(二)、沃尔玛电商

2020、2021、2022沃尔玛电商全球销售为359亿、596亿、663亿美元,(网络上的另外一个版本:沃尔玛全球电商2021、2022销售额分别为732亿美元、800亿+。)二者差别总体不大,不知道沃尔玛财报上是否有电商的具体数据公布,有看到财报上电商数据的烦请告诉一下。

2009初次向第三方开放电商平台,2020年沃尔玛电商平台进一步向第三方开放。沃尔玛电商供应链源头主要还是来自中国。沃尔玛在电商业务有一大关键优势,即背靠着庞大的线下实体店。目前,沃尔玛在美国约有4700家线下商店,并且90%的美国人住在沃尔玛商店10英里范围内,这能使沃尔玛快速完成送货服务。

入驻亚马逊的专业卖家是需要收取月租费。沃尔玛是不收取月费的。沃尔玛的佣金费用平均在8%~15%左右。沃尔玛电商第三方占比应该还是很低。

2023.4 沃尔玛Seller Center 中文版公布。

(三)、SHEIN

SHEIN 2019-2022 的GMV分别为 46、100、150、300亿美金,主要是女装为主。另外一个来源关于SHEIN的GMV:45、100、200、320亿美元。自2019-2022,SHEIN连续四年盈利,2021-2022分别盈利11亿美金和7亿美金。2022年在其1.42亿客户当中,约60%都是“新客”。SHEIN的客单价 2019-2022H1 50\60\70\75。

包邮政策:普快40美元以上包邮,特快80美元以上包邮。即将推出的平台模式抽佣约10%,具体品类应该会有调整。目前SHEIN一个店铺只能做一个品类。

“SHEIN又创下一项记录,成为2022年全球下载量第一的电商购物类App!据Apptopia的最新数据显示,SHEIN去年以2.29亿次的下载量,成为全年下载量最大的电商类App。在SHEIN之后,第二名是印度社交电商平台Meesho,全年下载量达到2.1亿次。随后是Shopee、Amazon以及Shopsy,他们的全年下载量分别为2.03亿次,1.95亿次和1.41亿次。”

以前要成立SHEIN的供应商有很严厉的条件的,对工厂、仓库都有要求。SHEIN主要是和工厂合作。SHEIN是快时尚,以服装商品为主,柔性供应链,小单快返。

SHEIN在欧洲新增“QuickShip”服务,部分选定商品配送时效缩短至4-6个工作日,此前订单可能需要两周才能送到消费者,首选在法国、德国和波兰推出,后续推广到其他市场,在次之前,该业务仅在美国推出,能在欧洲上线QuickShip,得以去年底,SHEIN在波兰西南地区租下一个近55000平方米的仓库,雇佣了2000多名员工,并于一季度投入使用,该仓库为大部分欧洲市场配送商品。

(四)、速卖通(以下数据不知道是否包括了阿里巴巴国际站)

2022财年阿里海外GMV540亿,3亿用户,67.31亿营收,亏损14.18亿。2020-2022 三个财年,阿里海外用户规模分别是1.8亿,2.4亿和3.05亿。

2022财年,阿里国际商业亏损14.18亿美元,2021财年则亏损不到7亿美元,亏损额扩大了两倍。阿里在财报中解释亏损原因有两个:一是Lazada为用户获取和增加活跃度,而增加的市场和推广费用;二是Trendyol投资新业务所致。

2023,今年3月速卖通订单增长超50%,韩国达三位数增长。速卖通的全托管业务(choice频道)面向55个国家。

2023.4,Lazada储备“全托管”营运,计划下月启动。速卖通在美、墨、德、西、法都有海外仓,SHEIN明确表示会在美国继续建海外仓。

速卖通那边需要卖家缴纳10000元保证金,现在也是在拉商家。

部分速卖通卖家的建议:目前对自运营商家菜鸟报价远远超出市场价。如果菜鸟能够降价的话,速卖通流量可能会上涨。为什么自营和全托管可以那么便宜,而自运营卖家端的物流报价这么贵?建议放开速卖通物流渠道,目前菜鸟一家独大的物流,形成了绝对垄断,严重阻碍了速卖通的发展。

(五)、Ebay的GMV好像有五、六年不增长了。过去五、六年都在800、900亿美金左右,近年下滑到700、800亿。

(六)、还有一两家竞争对手暂时没有了解,下次再看了。

五、跨境电商的背景

1、美欧通货膨胀比较严重。美欧电商渗透率还有空间,虽然美欧喜欢户外,三年疫情还是对网购提升有一定帮助。

2、2018年8月,特朗普对中国商品加征第二轮关税,中国财政部等四个部门宣布,对复合一定条件的跨境电商出口货物试行增值税、消费税免税政策。

3、2016年,美国试行800美元以下货物免税入境政策。

4、跨境电商可能是突围贸易Z的一种方式?跨境贸易卷价格也是早晚的事,TEMU只是加速了这个过程。

六、有关拼多多及TEMU的负面报道(再次转过来,以做风险提醒,其中真伪也许有真相大白的一天,我个人没有判断的技术优势。)

1、网传恶意代码,传拼多多恶意利于安卓漏洞,攻击用户手机。

2、网传SHEIN可能被强制关闭、TEMU受牵连。

3、拼多多自营店福利社上线 4小时被攻击下架,网传不少东莞乐其的待运行店被攻击,下单仅退款。

4、拼多多多家品牌店、旗舰店受到炸店网暴。拼多多目前两个月(3、4月)的遭遇跟2018年上市那会的境遇差不多。

5、3月$京东(JD)$ 再次上线百亿补贴,3月马云回国,逍遥子推动了$阿里巴巴(BABA)$ 24年来最大组织改革,成立6大业务集团,各自成立董事会,不再直接向逍遥子汇报。

6、环岛实弹演习。和第一强国关系将至冰点,未来还有一些对中国的法案出台。

注:TEMU最大的风险,可能就是潜在的外贸争端了,那个时候企业就是一粒沙,希望是个人多虑了。所以请独立思考,控制好仓位比例。

市场千变万化,SHEIN独创小单快返、柔性供应链的快时尚自营模式,TEMU借鉴优化,推出全品类全托管模式,众平台快速跟进推出全托管,竞争加剧不可避免。个人对TEMU的看法,后续大概率还会更新调整。 $拼多多(PDD)$ $跨境电商(BK0107)$ $纳斯达克(.IXIC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 丁炳中的投资笔记·2023-05-26听说拼多多在海外市场搞得别人没得玩了?有这回事?什么情况2举报

- 爆财讯·2023-05-26跨境电商的生意看来利润挺高啊点赞举报

- 投资人简放·2023-05-26拼多多玩的就是真实点赞举报

- 奥特曼大王·2023-05-26[666]点赞举报

- 天境山缭子·2023-05-26666点赞举报

- 黄金大道kx·2023-05-26已阅点赞举报