快手一季报中的喜与忧!

刚刚,快手发布了一季报,与预期相比,营收和净利润都超出分析师预期:

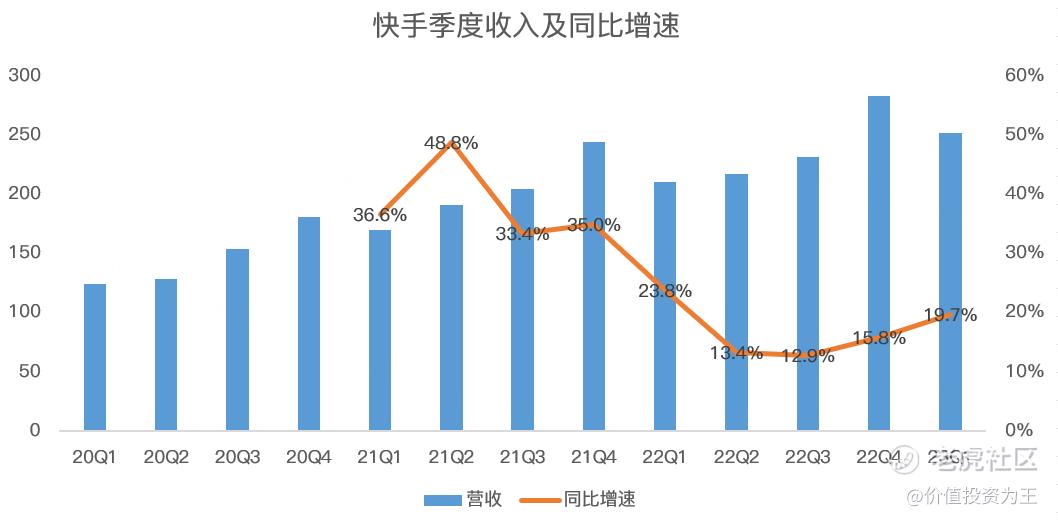

其中,一季度营收252亿,同比增长19.7%,超出分析师预测的245亿:

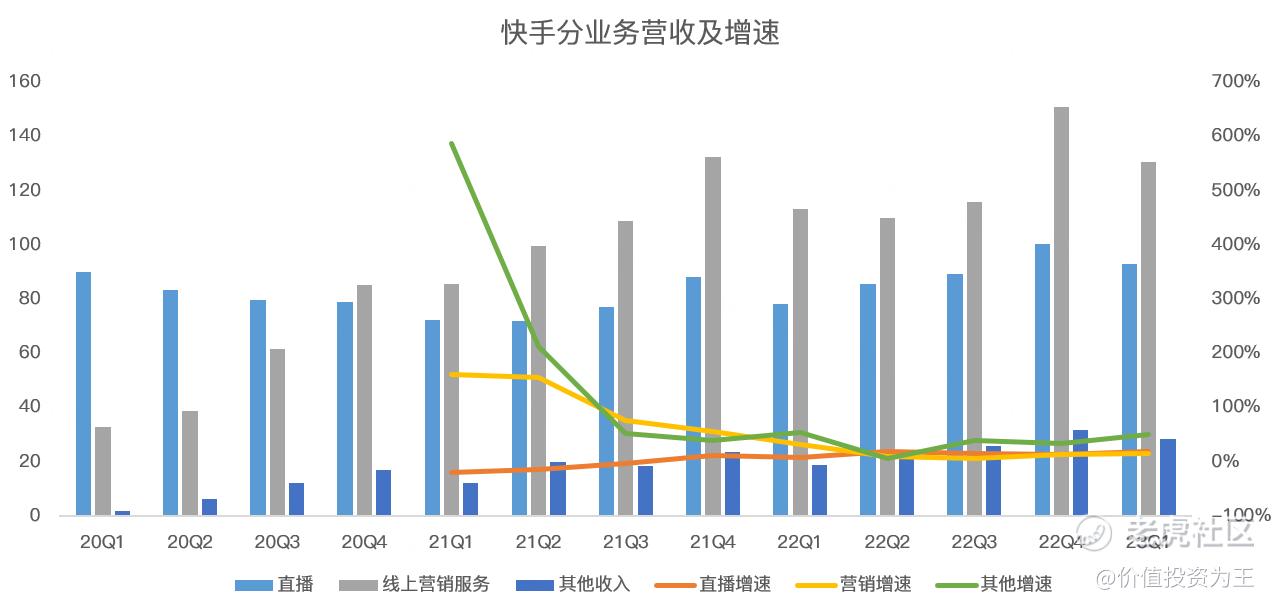

分业务来看,快手第一大营收线上营销服务收入130.6亿,同比增长15.1%,主要是快手进一步提升数据基础设施、优化产品能力及精细化行业管理策略,推动广告主数量及广告主投放增加,尤其来自电商商家的投放。

快手第二大收入来源是直播业务,一季度营收93亿,同比增长18.8%,主要因为内容供给丰富,与公会合作策略不断发展以及直播生态和算法持续迭代,带来付费用户数同比增长6.4%至6,010万,而月度付费用户平均收入呈两位数同比增长。

其他业务一季度营收28亿,同比大增51.3%,主要是由于电商业务的增长,商品交易总额的增加及电商业务策略的持续改善。电商商品交易总额增加主要是由于电商月活跃付费用户数量、客单价及月订单频率增加。

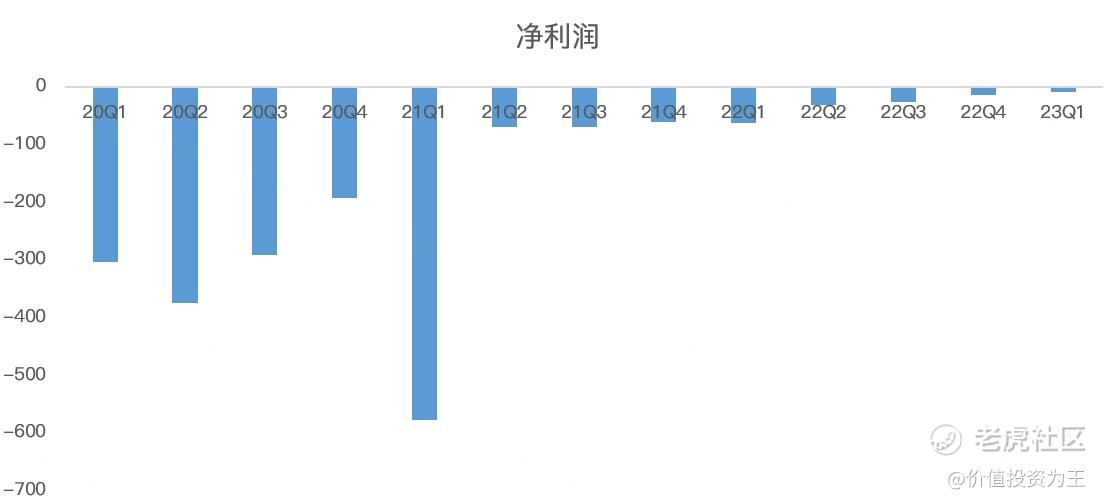

净利润方面,快手一季度亏损8.8亿,亏损幅度进一步收窄:

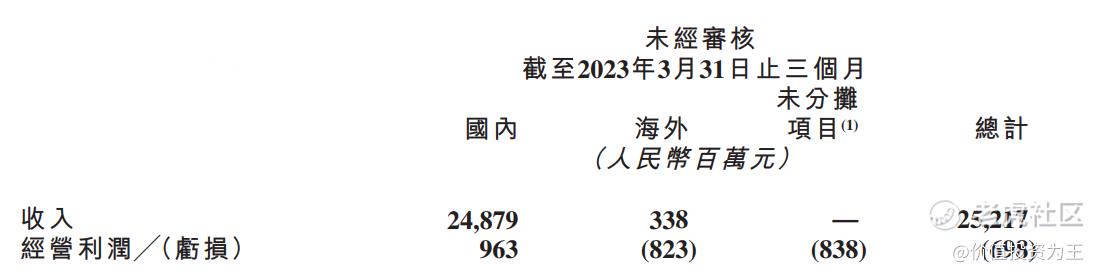

从经营利润来看,快手国内已实现盈利,海外亏损8.23亿:

净利润亏损收窄一部分来自毛利率改善,一季度毛利率为46.4%,较去年同期高出4.7个百分点,另外一部分来自于降本增效,其中销售费用同比下降8.1%、研发费用同比下滑17%。

虽然快手一季度营收和净利润超预期,但也有2点隐忧:

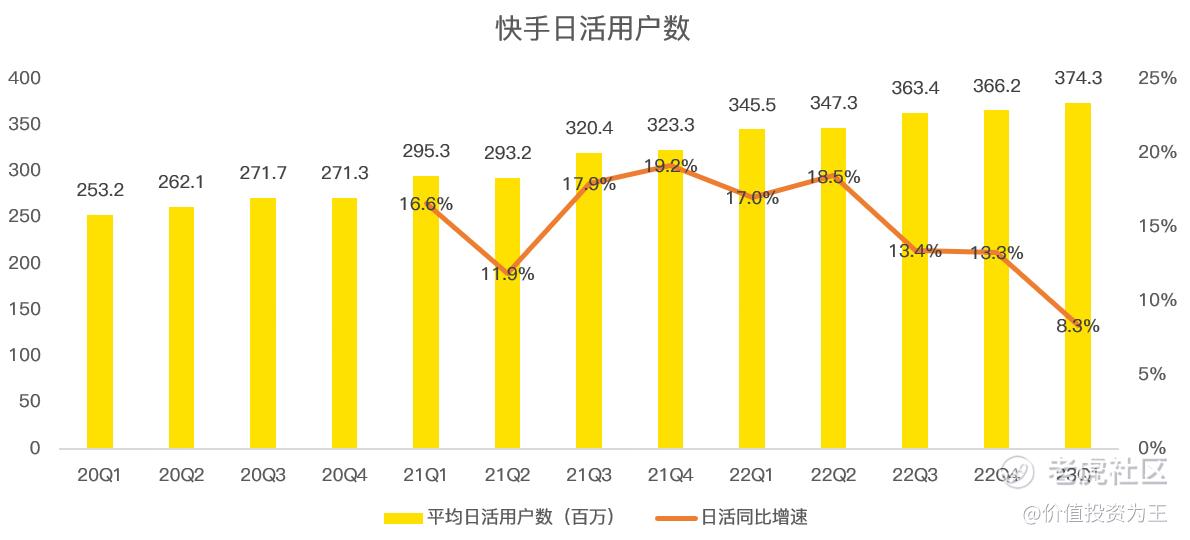

一是日活用户数同比增速放缓至个位数,一季度只有8.3%:

二是一季度用户使用时长为128.6分钟,较去年同期仅增长0.5分钟,用户使用时长有触顶态势,考虑到腾讯视频号日渐成功,快手将面临一定的挑战。

从日活用户数高达3.74亿来看,快手国内拓展空间继续压缩,而国外面临Tik Tok激烈竞争,目前还外的收入远低于亏损,依然处于撒钱换市场阶段。而国内,随着销售费用持续压缩,也不乐观。

快手能做的就只有增加现有用户的变现能力!

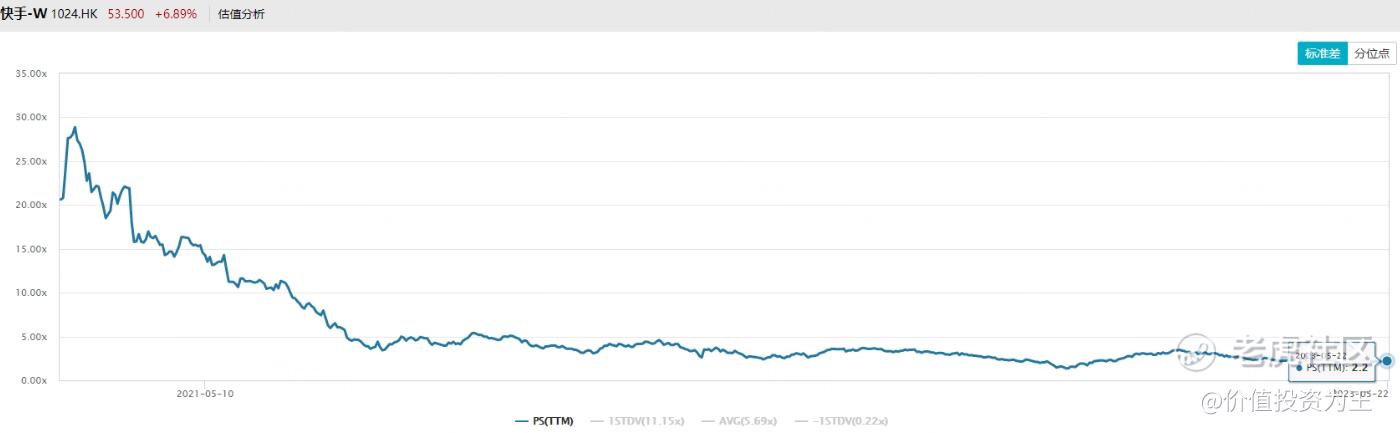

目前快手最大的优势就是估值极低,市销率只有2.2倍,对比目前20%左右的增速,快手也差不到哪去了!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

快手的估值确实较低,至于是不是真的被低估还是要长期分析~ $快手-W(01024)$

面对激烈的竞争,快手要不断提高现有用户的变现能力,来提高盈利能力~ $快手-W(01024)$