一季度有隐忧,但是台积电不慌

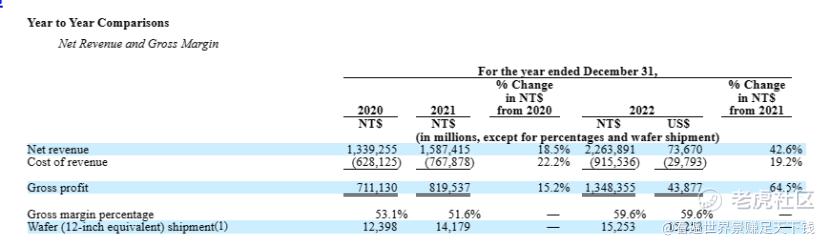

4月20日投资者迎来的台积电的一季度财报,台积电第一季度营收5086.3亿新台币,同比增长3.6%,低于预期的5184.9亿新台币,处于此前指引的低端;净利润2069亿元台币,超预期的1941.6亿新台币;毛利率56.3%,超预期的54.4%,高于此前指引上限的55.5%;经营利润率45.5%,高于此前指引上限的43.5%;每股盈余1.31美元(7.98新台币),超预期的1.21美元。

财报出来后台积电当天超涨约2%,但是21日又下跌了4.5%,投资似乎处在某种摇摆之中。大家都知道台积电的实力,但是对二季度和今年的业绩又存在着明显的担忧。

笔者认为台积电当前仍是最好的投资时机。

1、当下是各大科技巨头都投巨资开发先进的人工智能,这会带来巨大的芯片需求,而人工智能需要的先进芯片会给台积电带来大量订单。

2、台积电的先进制程,目前在全球基本没有竞争对手,越高性能的芯片越需要找其代工。

3、当下的经济疲软,明显地体现在欧美日等发达市场,但是,中国、印度、东南亚等新兴市场依旧有巨大的增量空间。

4、可以看到,越先进的制程,利润越高,而台积电的先进制程销售占比仍然在不断提升,这也是为什么一季度销售只增长3%,但是利润仍然超预期的原因。

我们再回看下近三年台积电的业绩情况:

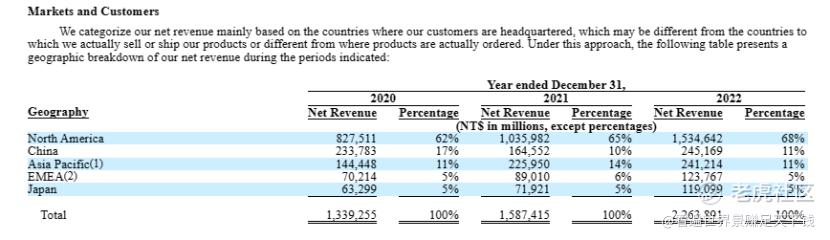

1、全球市场的情况如下:

中国市场的占比不断下滑,从2020年的17%下滑到2022年的11%,而美国市场正好增长了6%。主要原因是美国对中国的芯片法案打压。其他国家和区域没有大的变化。

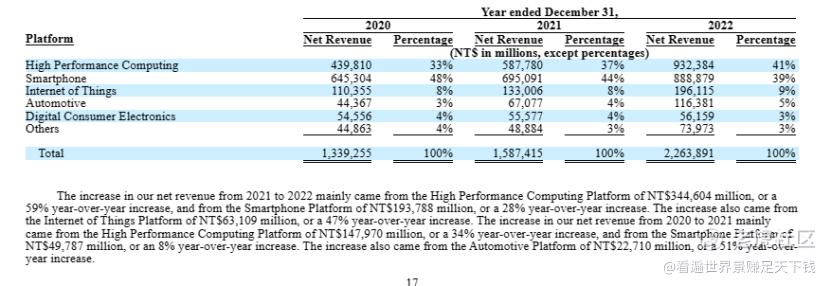

2、服务产品类型方面,高性能运算芯片占卜最高,也是增长最明显的,手机芯片反而从2020年度饿48%,下降到39%。

可以说高性能运算芯片,是实打实的利润核心。

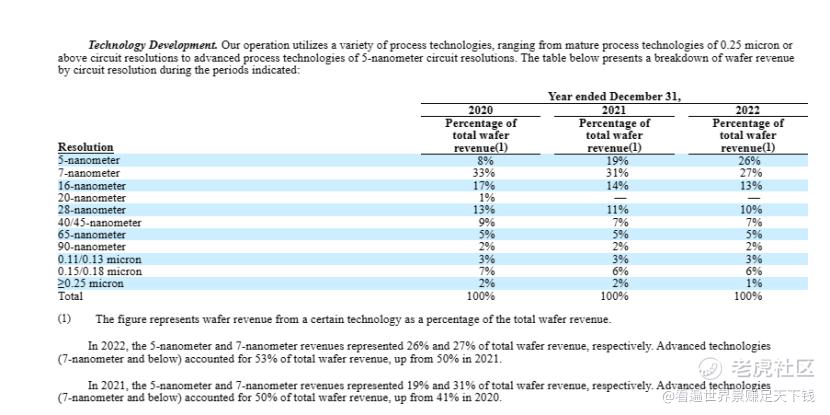

3、从制程上看,7纳米制程占比最高,但是有所下滑从2020年33%,下滑到2022年的27%。而5纳米制程占比则上涨最快。从2020年8%,上涨到2022年26%。5纳米是利润核心。

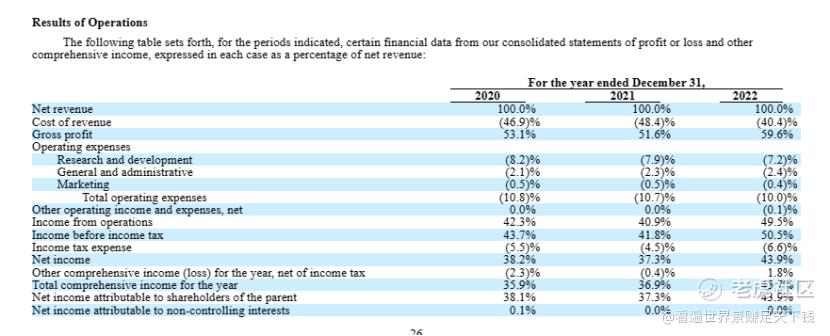

4、毛利润持续上涨,从2020年的53%上涨到2022年的59%。

5、收入和利润持续上涨。

6、研发投入持续增长。

一家连巴菲特都垂涎的企业,一定是极为优质的企业,台积电的赚钱实力和综合竞争力没有多少人会质疑。而巴菲特最大的担忧,地缘政治因素,笔者认为在短期内应该不会影响。当下的中国也是在拼经济,中国近几年来多次面对美国的挑衅都表现出巨大的克制,我们有理由相信,在处理台湾问题上,中国会采取强硬但是极为理性的方案。鉴于以上,近期的股价下跌,应该是比较好的入市机会。 $台积电(TSM)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

无妨,台积电仍是全球最大的代工芯片制造商之一,也是苹果公司的主要供应商之一

台积电有望在下半年实现业绩的增长

全球经济疲软,半导体需求也下降了