中国特色估值“狂飙”

从去年11月提出“中国特色估值”以来,中国特色估值就成为了资本市场上的一个热门话题。随着概念的不断发酵,“中国特色估值”也实实在在地迎来了一波抬升,以“中字头”为首的上市公司涨幅明显,A股中字头央企指数今年以来上涨14%,中航电测以重组概念领涨,今年已经上涨近4倍,中国卫通凭借数字经济、6G概念已经实现翻倍。

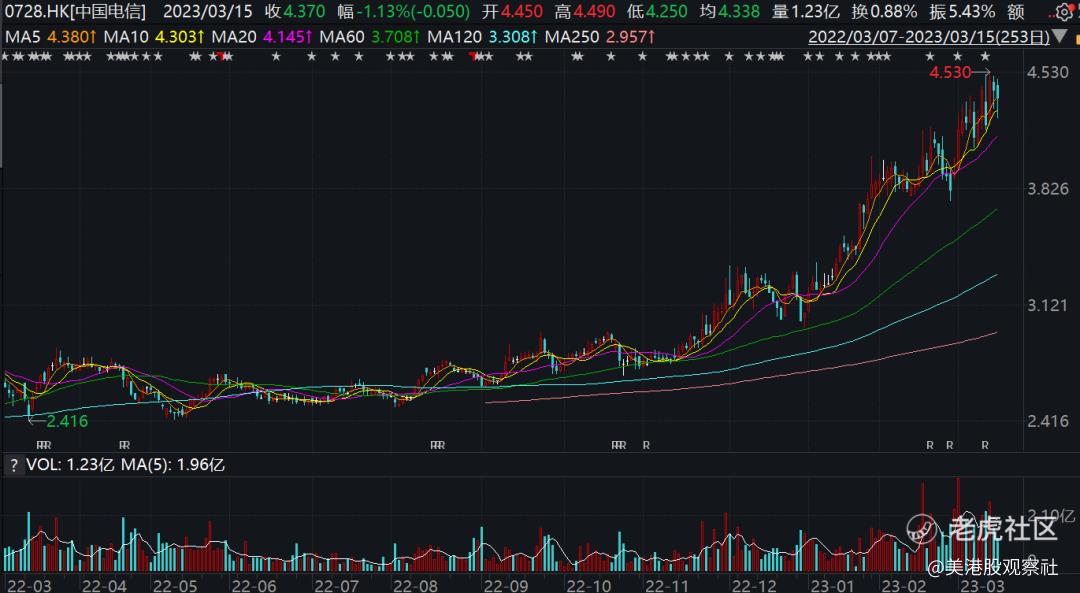

港股中字头也不甘落后,中国电信港股今年上涨了40%,而且沿着20日均线强势上涨,2022年至今已经接近翻倍。就连“千年老六”中国石油也从去年低点上涨了40%多,股价也创了2019年以来的新高。

尽管在中国特色估值的驱动下,“中字头”股价一路狂飙,但是,从估值上看,它们也还是没那么贵,比如,涨势凶猛的中国电信港股市净率目前还是0.84倍,仍然处于破净状态,对比“股王”腾讯,腾讯的市净率是4倍,比中国电信高很多。再比如A股的中国电信,目前的PB是1.51倍,对比创业板的“股王”宁德时代,它的估值接近6倍。

从整体上看,A股“中字头”的市净率中位数约为2倍,国企200的中位数是1.7倍,而沪深300的市净率中位数为2.8倍,“中字头”估值也是偏低的。实际上,在大涨之前,国企、中字头的估值通常会更低。

为什么国企、中字头的估值会更低呢?

我们可以从成长性、盈利能力、经营效率和资本市场参与度来解释。投资者通常喜欢高成长、高盈利的公司,并且给他们高估值。但是,国企大多是在关乎国计民生的行业,比如石油、天然气、煤炭、钢铁、通信等,它们所处的行业通常处于成熟或者是衰退期,行业成长性比较差,它们也很难获得高增长。为了保障国计民生,它们又会刻意地压低毛利率和净利率,所以,盈利能力也会比较差。同时,由于机构臃肿、不重视效益,国企在经营效率上也比较落后,盈利能力相比民企会差上不少。这些都是投资者所不喜欢的,愿意给的估值也就不高。

在资本市场参与度上,国企又表现得高高在上,不重视市值管理,也不愿意跟投资者积极交流。而民企老板通常有大量股权在手上,希望公司股价上涨,就会非常乐意跟投资机构打交道。所以,相对国企,投资者也会更偏向于民企。

种种原因下来,国企就形成了长期低估值的情况。这次“中国特色估值”提出来之后,国企的估值确实得到了短期提升,但是,如果国企还是老样子的话,这个估值提升可能只是暂时的。

要知道,投资不是“请客吃饭”,是拿着“真金白银”来做的,关乎每个投资者的切身利益,不是光凭一个概念就能让广大投资者接受的。国企估值的提升,最根本的还要落实到国企本身的变革。

对此,为了打造好“中国特色估值”,国资委在2023年1月的央企负责人会议,对央企提出了新的考核目标,新增了对央企的净资产收益率和营业现金比率的考核,更加强调盈利能力和现金流安全。同时资产负债率从“控制”改成“稳定”,释放公司增加资本开支的能力,提高成长性。

在“中国特色估值”推动下,国企也将会更加重视资本运作,提升在资本市场的参与度,对投资者的重视程度也会增加。在资本运作下,国企估值提升的空间也比较大,比如可以将体外资产装入上市公司,或者是通过股权激励提升国企运营效率,提升盈利能力。

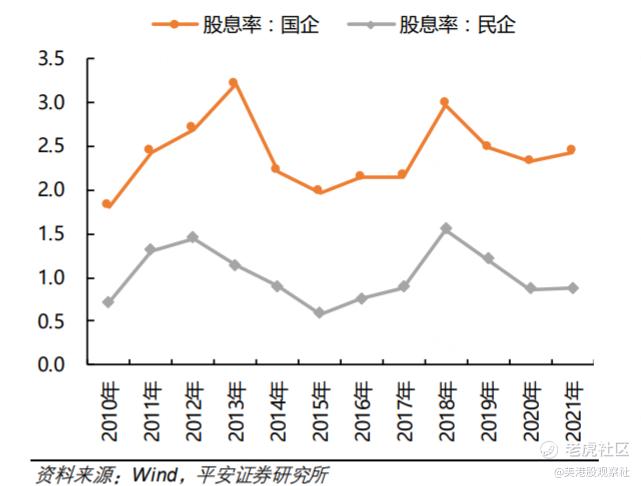

另外,国企还有一个优势:分红。分红一直是国企的优势,长期以来的股息率要远远高于民企。最近,中国电信、中国移动也做出了分红承诺。国企可以充分利用分红优势,吸引更多投资者。

如果这些措施落地,“中国特色估值”将不再仅仅是概念驱动,而是会成为国企估值提升的长期支撑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 刀哥拉丝·2023-03-19特色估值体系,特色估值体系,嗯,很有特色点赞举报

- 揭人不揭短·2023-03-19中字头的股票一起来,其余的股票就不会有什么大机会点赞举报

- 以肉克刚·2023-03-19中国移动的股票不知道还能不能买点赞举报

- 你还会爱吗·2023-03-18不错 国企的势头是好的点赞举报