腾讯2022Q4&年度财报数据解读-11个维度

1、用户数据

微信、QQ月活用户基本到底,保持稳定;增值付费用户数也基本持平,保持稳定;其他包括腾讯会议,腾讯微云,微信读书等增值产品的付费用户数加起来大概2600万左右,规模不大。

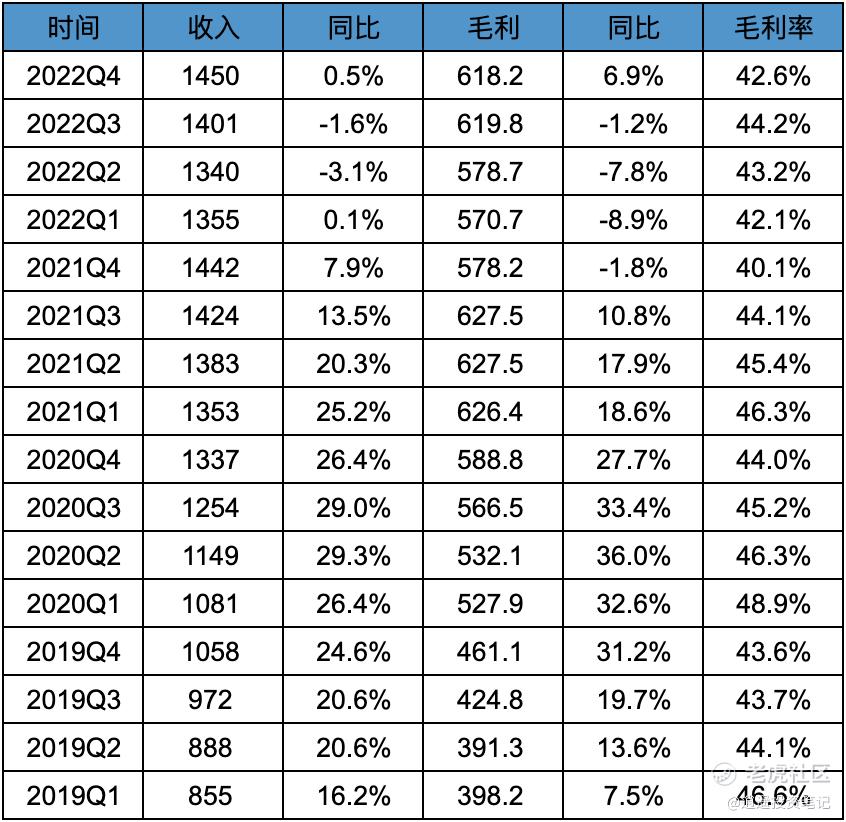

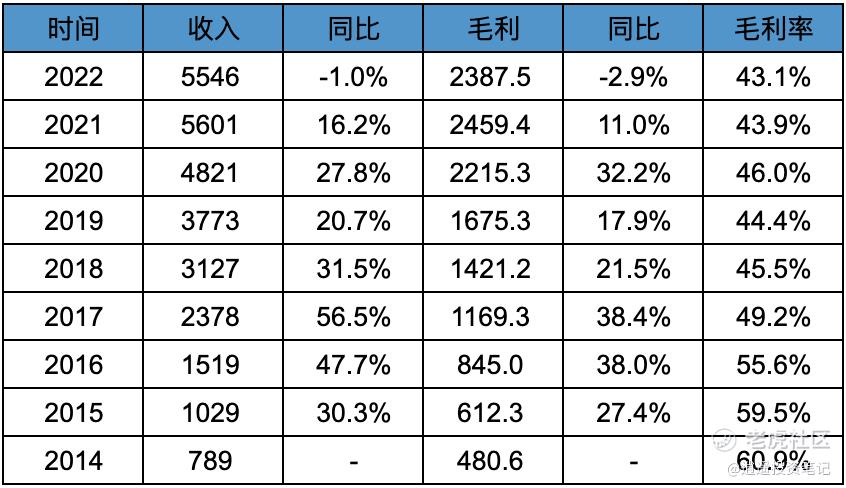

2、收入、毛利

季度:

Q4收入、毛利同比均有所增长,但21年Q4增速也相对较低,所以本季度收入和毛利并没有特别大的亮点,但好在整体数据都在企稳回升。季度毛利率42.6%,低于Q3和Q2,高于21年同期。

年度:

收入和毛利同比略微下跌,毛利率也是略低于21年同期,年度数据的疲软主要由于前三季度数据的影响。从Q4开始整体数据算是稳住了,23年的数据整体看是乐观的,但目前也很难说会有多大增长,毕竟整体的大环境并没有太大的好转。

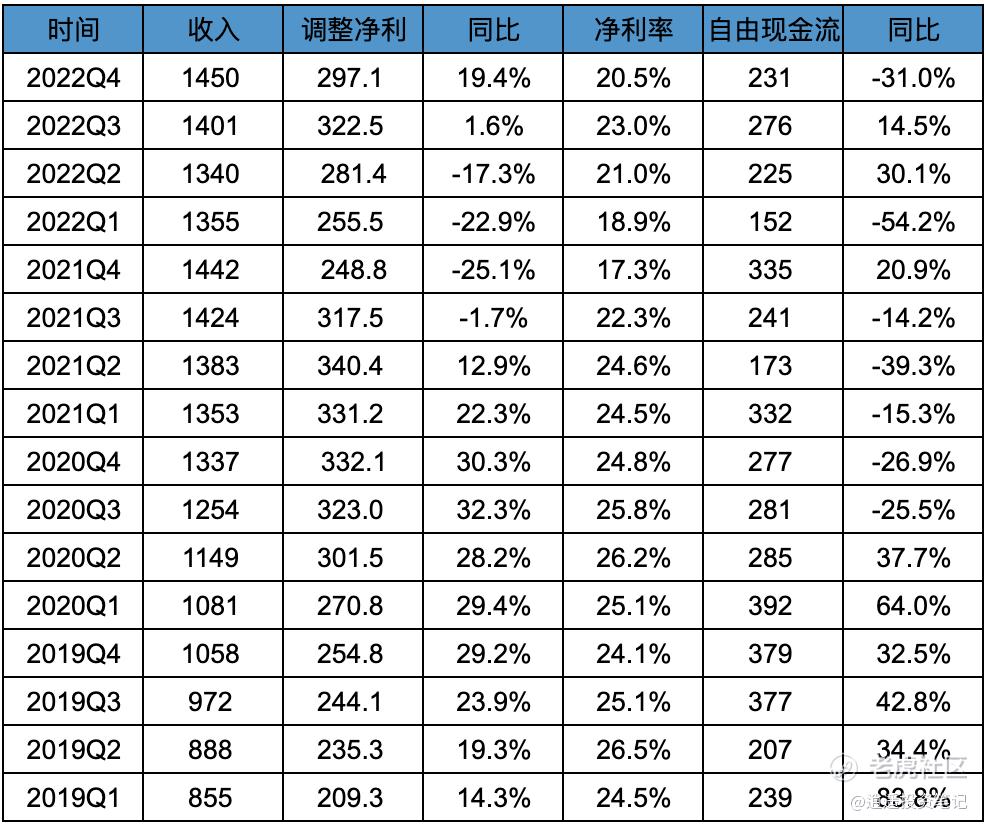

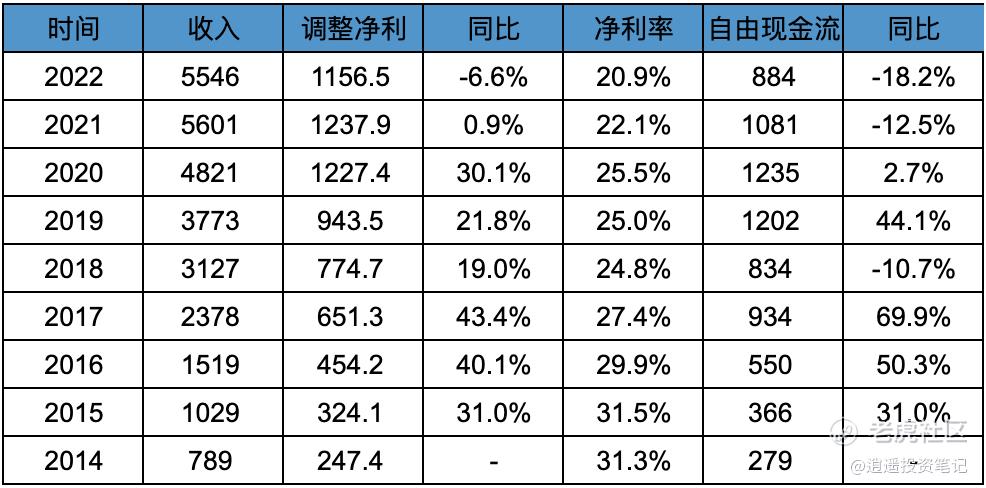

3、净利润、自由现金流

Q4调整后净利润增幅接近20%,但绝对值并不是很高,低于200亿,主要由于21Q4利润数据跌幅过大。

年度:

年度收入,利润同比虽小幅下跌,但大环境的原因,整体还能接受;但自由现金流连续两年同比跌幅超过10%,22年更是跌到884亿,跌的比较狠,原本Q4自由现金流会大幅度回升,整体年度自由现金流能到1000亿左右,没想到Q4自由现金流同比也是大幅下跌。从自由现金流的角度看,是很不理想的。

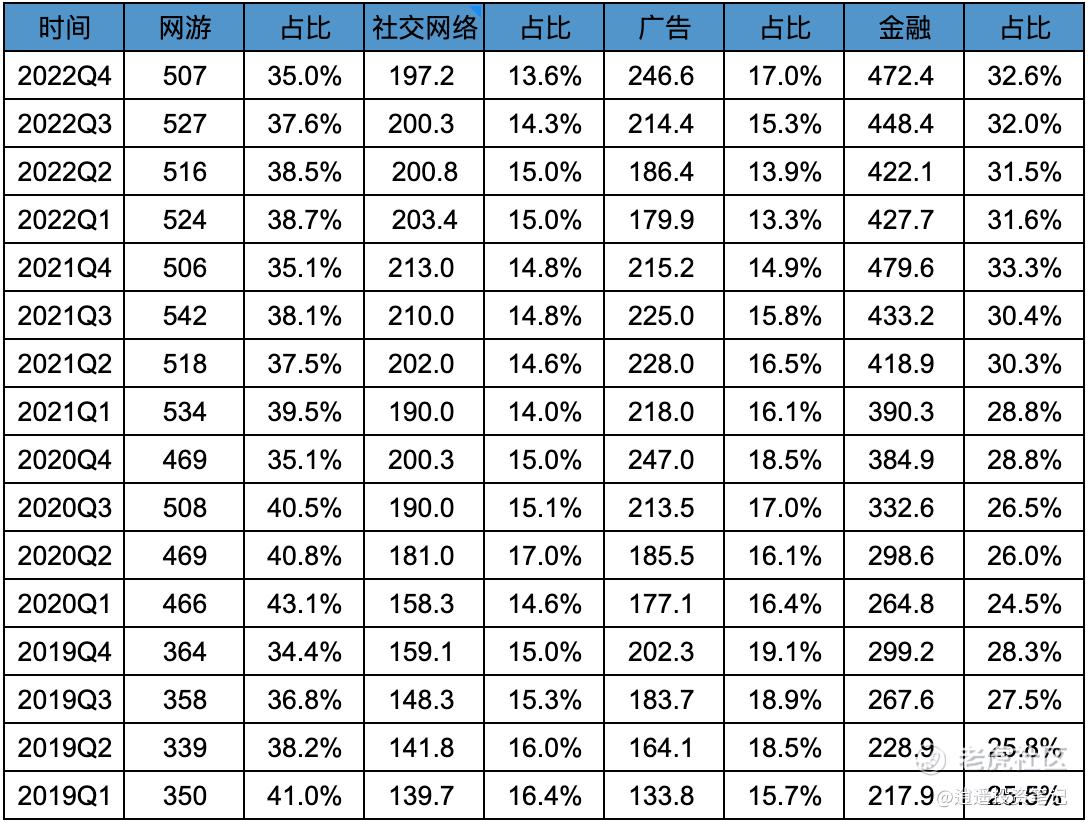

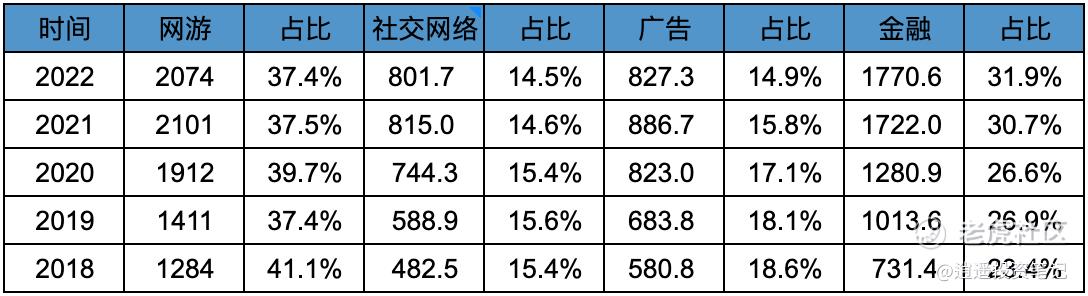

4、各业务板块收入

季度:

广告收入占比略有回升,社交和欺负保持稳定,游戏收入占比下跌,个人觉得主要是短视频的对游戏时长的影响较大导致。

年度:

年度来看,整体比例变动不大,业务分散性和韧性比较好,业务多样性和韧性强于FB。

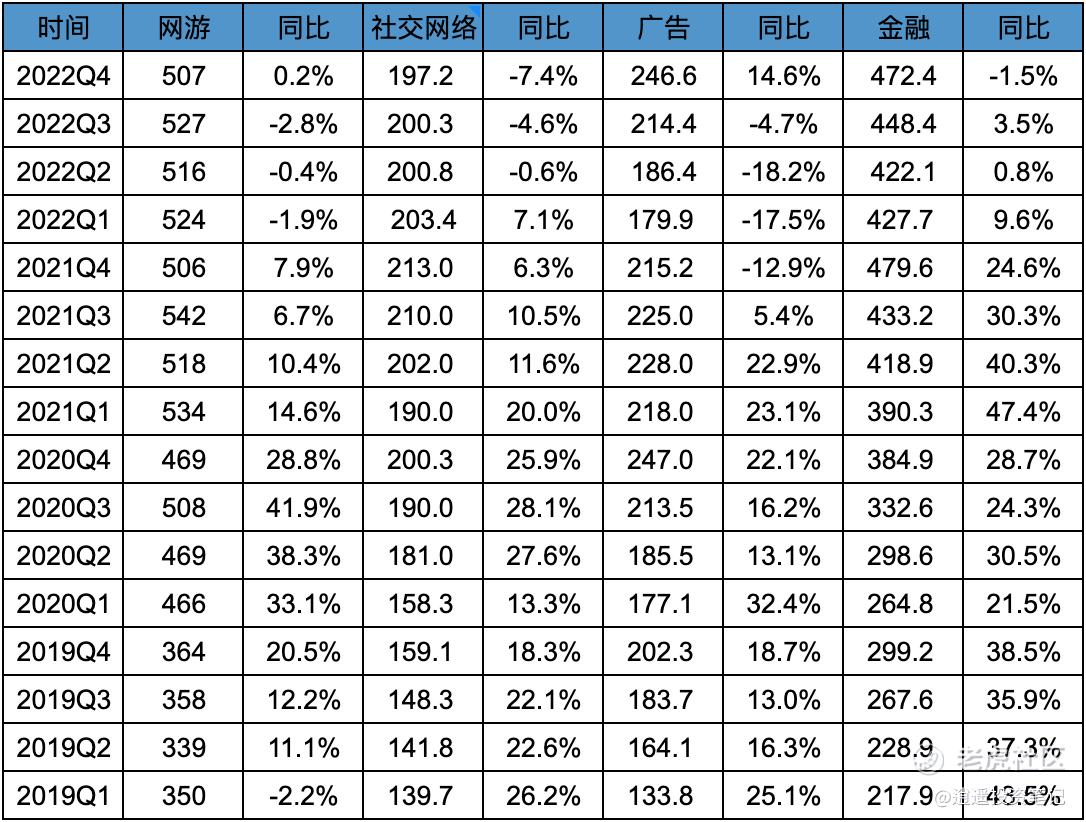

5、各业务板块增速

季度:

社交网络和金融和企业服务板块同比下跌,广告同比大幅提升,游戏同比保持稳定。

年度:

网游,社交,广告,年度同比均有所下跌,金融和企业服务基本持平;网游22年发布了几款新产品带来了一些增量收入,但王者荣耀和和平精英两款核心主力收入有所下跌。由于短视频对游戏时长的侵占,个人预计未来腾讯的游戏业务收入复合增速不会太高。

社交网络目前来看增值付费的主要大头还是视频和音乐,虽然腾讯会议,腾讯微云,微信读书等产品也持续在发展付费,但目前还难以产生规模化收入。

6、主要控股公司业绩

注:Supercell利润为税前利润(EBITDA)。

四家控股子公司22年收入同比都在下跌,累计收入下跌68.9亿,降幅接近12%。净利润同比也下跌11亿左右,降幅10%。

不过四家公司的收入和利润之和,均只占腾讯整体收入和利润的10%左右,22年业绩变动对腾讯整体收入和利润影响不大。

7、员工、薪酬

一言难尽,人员规模和薪酬规模绝对值并没有太大缩减,降本这块的决心远比不上国外的头部公司;唯一的亮点是薪酬占收入比例连续三个季度降低,平均每个季度降低1个百分点,Q4相对于Q1降低了3个百分点。

8、分红、回购

每股现金分红2.4港币,这个是超过预期的,原本以为跟去年持平。现金分红+股份分派+股份回购,22年累计回报股东1816亿港币,折合每股19港币;21年同期累计回报股东1250亿港币,折合每股13港币。23年回报总额同比增加45%,相当给力。

如果您连续持有腾讯2年以上,相当于的持有成本降低了19+13=32港币或者每股额外收益32港币。

注:5月18号收盘持有腾讯可获得现金股息权利。

9、股本变化

期权行权增加680万股,限制性股份发放5420万股,回购注销1亿股,总股本降低3964万股,2022年底总股本95.69亿股。

10、版号储备

22年-23年,腾讯累计新获批13个版号,其中客户端游戏版号3个,移动游戏版号8个,主机游戏版号3个。其中黎明觉醒:生机已上线,合金弹头:觉醒暂定4月份正式上线。今天腾讯上线了一款新游:桃源深处有人家,应该是之前获取的版号。

11、大股东减持

今年截至到3月10日,PROSUS今年回购累计花费197亿港币,如果回购资金全部来自于减持腾讯,毛估估按360港币的均价减持的话,今年大概减持了5500万股,1月3日持股25.75亿股左右,目前大约持股25.2亿股左右。

从公布减持以来,Prosus大约减持了腾讯760亿港币,大约减持了2.5亿股腾讯,减持均价304港币左右,减持比例大约为2.5%,目前持股比例大概在26%左右。

12、总结:

无论是Q4还是全年,我觉得从绝对数据和同比数据来看,都中规中矩,亮点不多;但如果考虑到最近两年的大环境,对比其他很多公司来看,腾讯的财务数据又十分的亮眼,毕竟这两年无论是普通公司还是优秀公司,整体的增长都面临很大的压力,负增长是常态。在此情况下,腾讯能保持各版块的稳定,也属不易,也说明腾讯的护城河,是具备穿越经济周期能力的,而这一点是投资腾讯的最大理由。

所以对于腾讯的未来,我仍认为会保持增长,但符合增速不会特别高,个人觉得未来复合增速保持10%就非常令人满意。

一方面是腾讯规模已经很大,另一方面坦白说腾讯各项业务虽然都具备不小的增长空间,但短期来讲,主要的增量还是要靠视频号广告;

游戏受短视频时长的侵占,预计会低速增长;

金融和企业服务空间依然很大,但离规模性贡献利润估计还得很长时间,另外对无效收入的压缩,也会降低这块的增长;

社交网络中的增值服务,几年内估计还是得依靠视频和音乐。虽然腾讯会议,腾讯微云,微信读书等产品也持续在发展付费,未来空间可期,但短期还难以产生规模化收入。

所以我认为买入腾讯的首要理由,一定得明白,是因为腾讯的确定性、护城河,而非高增长。当然腾讯当前股价处于一个比较低的水平,可能会有一个比较好的回升,但是从业绩角度看,腾讯更重要的是确定性,对业绩的预期不应过高,未来想保持20%甚至30%的复合增长,难度肯定是很高的。

如果你没有时间研究投资,也不愿意承担高风险,那么腾讯对你来说,绝对是一个很好的投资标的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 想念家乡·2023-03-22对科技大头公司,在稳定上还是比较看好的。点赞举报

- 艾迪尔00·2023-03-22生活中到处都是腾讯的产品,无时无刻不在使用。点赞举报

- 一朵绿草·2023-03-22总结的很到位,腾讯确实是个可以长期考虑的对象。点赞举报

- 风浪越大我越猛·2023-03-22数据齐全,很棒,不用到处找了,感谢楼主。点赞举报

- 爬山豆·2023-03-23就当存钱了,先拿三年吧点赞举报

- plaispool·2023-03-23已阅点赞举报

- 可乐咖啡·2023-03-23666点赞举报