九毛九+华润电力2022年度业绩简评

今天关注的几家公司发了财报,稍微简单评点一下九毛九+华润电力吧。

一、九毛九。

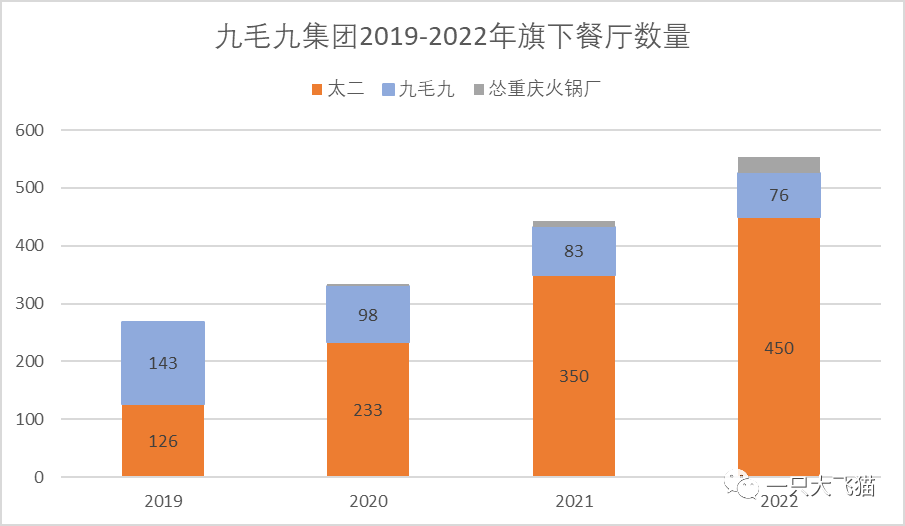

2022年国内新冠疫情再度爆发的前提下,九毛九集团继续逆势扩张,截至期末在109个城市及加拿大、新加坡(各1间太二)共经营556间餐厅。

其中太二酸菜鱼新开100家、合计450家,占比70%+,对应的营收占比77.6%;怂重庆火锅厂新开18家,合计27家;九毛九西北菜关闭7家剩76家。

赖美丽烤鱼2022年没有新开,2颗煎蛋餐厅已经出售,那末大叔是大厨维持1家,这些暂时不是重点。

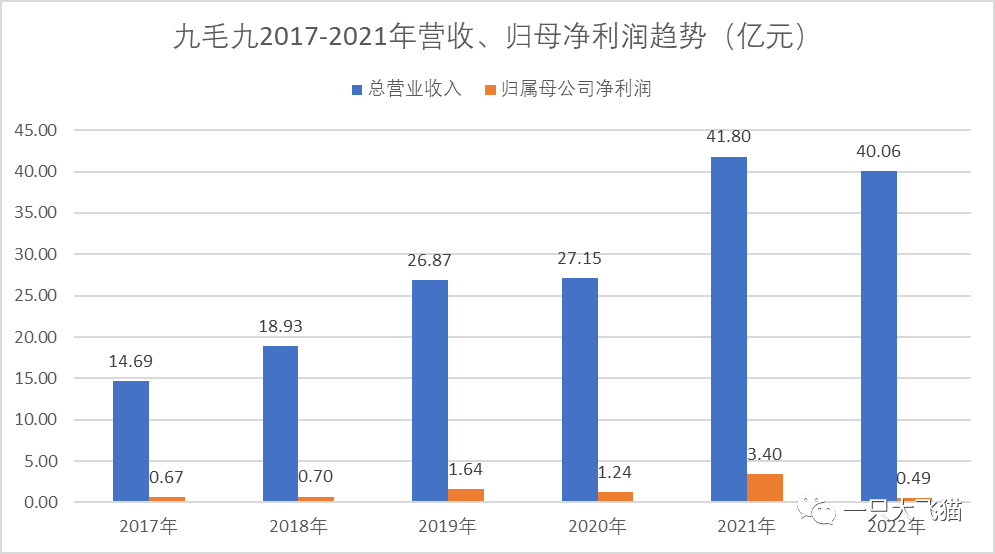

财务方面,公司2022年营收40.06亿,同比减少4.16%;股东应占溢利4928万元,同比减少85.5%,利润减少幅度高于营收主要是由于疫情期间客流量减少+店铺扩张开支扩大所致。

毛利率稳定在63%左右,净利润率只有1.39%,但也是比同行的餐饮连锁企业好,起码疫情这三年也没有亏损。翻台率那些指标也不用分析了,疫情下店铺直接关门,能好吗?重点关注2023年,但我预计太二的翻座率大概率回不到3年前顶峰的4.8了,先看能不能回到3.5而且维持几年吧。

管理层测算2022年暂停堂食服务平均达38天,收入损失估计约为人民币13.66亿,若加回则2022年营收规模约53亿,同比29%。

如果按2021年净利率8.9%测算,53亿对应净利润约4.7亿,对应当前240亿人民币市值PE约50倍,不算太有吸引力。乐观预计公司3-5年做到100亿营收10亿净利润,从目前规划看主要是靠太二+怂了。

但怂火锅仍在试验+优化阶段,还没有进一步的扩张计划,这是未来重要的催化剂,管理层仍在等待合适的时机。

2020年1月九毛九港股上市至今,已经基本完成太二酸菜鱼餐厅的扩张规划,体现在餐厅数量3年翻了3倍,虽然目前仍在按1年100+的速度继续扩张,但因为基数变大增速已经下来了。

餐饮连锁企业最好的投资机会还是高速扩张阶段,后期会面临产品周期、成长失速的问题,海底捞也走下神坛了。当然,因为市场/流动性等非经营性因素导致的股价大幅下跌可能也是个买点,不过这一轮估值修复已经基本完成了。

个人目前没有持仓,后续如果重新买入可能要看怂火锅的扩张规划,当个大聪明等择时的机会。

二、华润电力。

2022年,本公司拥有人应占利润(“净利润”)70.42亿港元,较2021年净利润21.38亿港元同比增长229.4%。

其中,可再生能源业务核心利润贡献为86.45亿港元(2021年:89.26亿港元),火电业务核心亏损为25.82亿港元(2021年:亏损59.42亿港元)。不对比没有伤害,隔壁火电龙头华能国际继2021年巨亏百亿2022年继续巨亏73亿。

董事会议决建议2022年末期股息为每股0.376港元。2022年11月已派发中期股息每股0.21港元,2022年股息总额为每股0.586港元,派息率为40%。

2022年,本集团的现金资本开支约351.08亿港元,其中267.68亿港元用于风电场及光伏电站的建设,约51.89亿港元用于火电机组的建设。2023年目标并网容量7000兆瓦。

另外,公司建议分拆华润新能源控股有限公司于A股上市。这个靴子终于落地,且比原来传闻的分拆在港股上市要好(A股估值高融的钱多)。

华润电力目前827亿市值,对应新能源核心利润86亿差不多10倍PE,而且还在继续成长,火电估值相当于0——对比A股的新能源电力运营商普遍20+的PE。

虽然电力股重资产运营+兼顾社会公用事业效益的商业模式一直被市场诟病,但估值也因此位于比较低估的区间,投资有时受宏大叙事+经营业绩的双重影响,2021年电力运营商板块就因限电、提电价、碳中和概念多重影响曾经爆发普涨2-3倍,当前的火绿企业仍然处于火电周期+碳中和基调下绿电持续成长的逻辑框架下,长期空间大、中短期催化剂多,估值偏低。

我个人会继续重仓持有华润电力为代表的火绿电力运营商(该板块仓位不超过30%)。

以上不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 日添一线·2023-03-24华润电力的净利润在2022年增长,但公司需面对环保等压力和电力市场的竞争。💹💭💰👀点赞举报

- 黑天鹅本人·2023-03-24乐观预计未来3-5年九毛九可实现100亿营收,需仰仗怂火锅的试验+优化。点赞举报

- 瓦特蒸汽机·2023-03-24买入九毛九股票需考虑怂火锅的扩张计划和择时的机会。点赞举报