财报发布,股价大跌!拼多多咋了?

摘要: 四季度的营收、利润均不及预期(欢迎关注闺蜜财经)

撰文|蜜妹(这是@闺蜜财经的第1243篇原创)

拼多多似乎让市场失望了。

2023年3月20日,最新财报发布,大洋彼岸的资本市场立刻来了个下马威:当日股价一度跌超18%,截至美东时间3月30日收盘,股价跌14.17%。

这份财报到底说了啥?

01

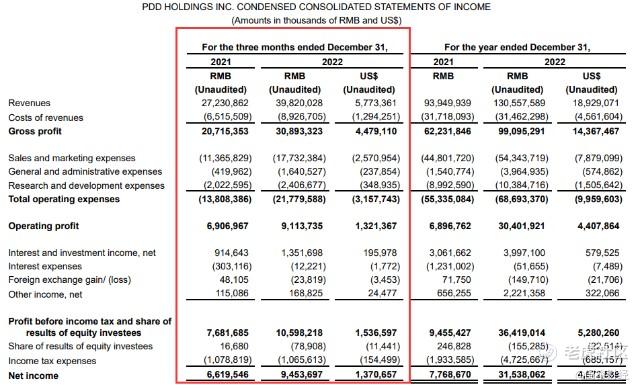

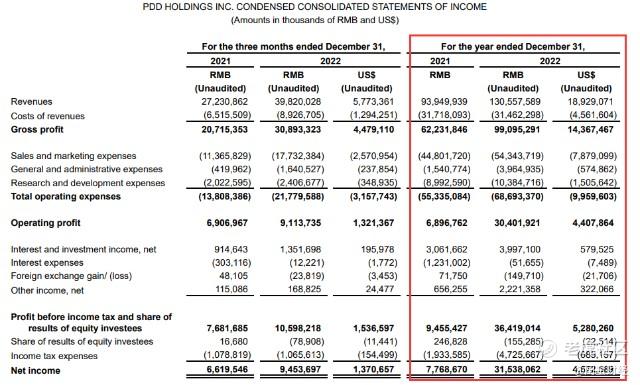

首先是2022年第四季度。四季度有“双11、双12”两大购物节,但拼多多的业绩似乎不及此前市场预期。其季度内总收入398.2亿元,同比2021年四季度的272.3亿元增长46.23%。

其中在线营销服务及其他收入为309.652亿元,同比增长38%;交易服务的收入同比增长86%至87.966亿元;而商品销售收入同比下降29%至5820亿元;

四季度拼多多毛利润308.9亿元,同比增长49.13%;

归母净利润94.54亿元,同比增长42.81%;

销售毛利率77.58%,比2021年同期的76.07%略有增长,但低于2022年三季度的79.12%;

销售净利率23.74%,低于2022年第三季度的29.82%,亦低于2021年四季度的24.31%。

对于这个增速,单看其实还行,尤其对比阿里,更是显得优秀。

此前的阿里财报显示,2022年第四季度营收2477.56亿(359.21亿美元),同比增长2%;调整EBITA为520.48亿元,同比增长16%;非公认会计准则净利润499.32亿元,同比增长12%。

不过市场对拼多多的期待要更高。一是当前的宏观环境下,消费降级的群体似乎更多;另外阿里、京东都在降速,总得有人会是赢家。

此前根据彭博预期,2022年4季度拼多多营收将达到416.43亿元,同比增93.6%;调整后净利润为110.92亿元,调整后的每股收益为6.492元,同比增长464.5%。

这样来看,拼多多2022年四季度的营收、利润均不及预期。

02

年度方面,2022年,拼多多营收1305.6亿元,同比增长38.97%。增速较前几年明显放缓,2021年,拼多多营收还有57.92%的同比增速;2020年更高为97.37%;2019年更猛129.74%;2018年高峰652.26%。纵向对比来看,拼多多增速一路向下的坡度似乎有点大。

不过对比同业大佬阿里,拼多多38.97%的增速算是很快了。2022年,阿里巴巴总营收6605亿元,同比微增1.77%,比2021年的22.48%也低了不少,更低于2020年的34.02%。

利润上,拼多多的增速比营收要更大一些。毛利991.0亿元,同比增长59.24%;归母净利润315.4亿元,同比增长305.96%。销售毛利率75.90%、净利率24.16%,同比均有增长。

值得注意的是,拼多多三大主营业务里,商品销售收入下降明显,从2021年的72.46亿元,骤降到2022年的2.09亿元,同比下降约97%。该分类里的营收主要是来自于拼多多自营商品的销售。

其他两大类网络营销服务及其他、交易服务则有不同程度的提高,主要就是广告收入、佣金收入。

成本方面,拼多多全年控制得还行,总营收成本314.6亿元,同比略降1%。

销售及营销费用543.437亿元,同比增长21%,主要原因是促销和广告活动支出增加;不过第四季度,拼多多的该项收入增加较大,177.3亿元,约56%左右的同比增速高于同期营收增速。侧面反映出的是行业竞争愈加激烈。

2022年,拼多多的一般及行政费用大增157%,为39.649亿元,财报称主要是与员工相关的成本增加。数据显示,2022年其相关部门员工的股权激励费用12.79 亿元,2021 年同期这一数据为2.24 亿元。

在月度和年度用户活跃数据上,拼多多再次选择了不公布,在蜜妹印象里,这似乎是其2022年第二季度以来,连续第三个季度不公布该数据,原因不得而知。

03

国内电商市场逐渐成为红海,这似乎是不争的事实。此前国统局数据显示,2022年全国网上零售额13.79万亿元,同比增长4%。其中,实物商品网上零售额11.96万亿元,同比增长6.2%,占社会消费品零售总额的比重为27.2%。

2021年,全国网上零售额13.1万亿元,同比增长14.1%,增速比上年加快3.2个百分点。其中,实物商品网上零售额达10.8万亿元,首次突破10万亿元,同比增长12.0%,占社会消费品零售总额的比重为24.5%。

内卷或卷到海外,成为电商巨头们的选择。此前选择“从农村包围城市”的拼多多,2022年也将触角伸到了海外。

2022年9月,拼多多的海外版Temu在美国上线,砸钱势头凶猛。据报道,今年2月,Temu砸下 1400万美元(约9550万元)买下素有“美国春晚”之称的“超级碗”两个广告时段,投放了一条30S的广告。

30秒700万美元、平均每秒23万美元的广告花费,创下了该赛事广告的历史最高价,拼多多真是豪啊。

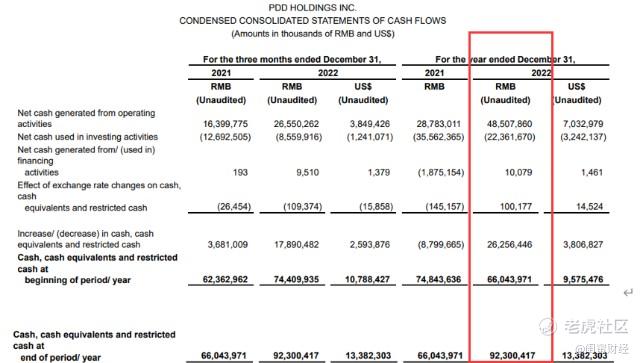

最新财报显示,拼多多现金及现金等价物2022年末增加了200多亿元,达到923.0亿元。根据中信证券研报,Temu在2023年有望全面上线欧盟27国,蜜妹相信后面砸钱不会少。最终收效如何?只能拭目以待了。

如拼多多CEO陈磊所言,全球不同地区的市场存在着许多不同之处,拼多多仍有很多经验需要积累,很多挑战需要克服。

于国内市场而言,如上面蜜妹提到的,竞争日趋白热化。比如就在今年3月,京东百亿补贴上线。一级入口,范围覆盖京东平台的全品类,自营和第三方商家都有,颇为诱人。

很明显,京东的百亿补贴将对拼多多构成直接挑战外,就蜜妹个人购物体验来说,相比拼多多,京东的物流优势明显。如果双方价格打到相差无几,拼多多失去了最大优势,物流似乎又不太行,威胁性还是挺大的。

总的来看,2022年,拼多多的增速虽然一路向下,但横向比较还是不错;但四季度低于预期的数据,反映的后续增长优势的不确定性。另外海外市场的开拓前期砸钱在所难免,后续回报如何,保持密切关注。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。