被迫“贱卖” AT1债券“清零” 瑞信爆雷潜在危险还有多少?

最近的银行“暴雷”有点频繁。

先是硅谷银行、第一共和银行等美国地区性银行。

3月14日,知名国际投资银行瑞信发布公告称,该行对财务报告的内部控制存在“重大缺陷”。

经历了近一周时间的运作,当地时间3月19日周日,瑞士央行宣布瑞银将收购瑞信,成立于1856年的瑞士信贷银行正式落幕。

一、瑞士政府出手“救市”

硅谷银行与瑞信实际上情况有些不同,硅谷银行是美国地区性银行,而瑞信是一家全球性银行。

截至2022年底,瑞信资产负债表上的资产价值约为5300亿瑞士法郎(约合5750亿美元),是硅谷银行的两倍多。

某种程度上来说,瑞信是“大而不能倒”的,不像硅谷银行说倒闭就能倒闭。

在内部问题被爆出后,瑞信大股东沙特国家银行称不会在瑞信持股超过10%,也不会向其提供进一步的财务援助。

这无疑是雪上加霜,大股东都不愿意花钱救瑞信,那么市场就对其更加没有信心了。

瑞士的监管部门只好迅速出面表态,瑞士央行和瑞士金融市场监管局(FINMA)表示,如有必要,将向瑞信提供流动性,暂时稳住了市场信息。

随后的3月16日,瑞信宣布将从瑞士央行借款最多500亿瑞士法郎(约合540亿美元),以提前增强流动性。

政府毕竟没办法无限“输血”给瑞信,于是同属瑞士的瑞银便成为收购瑞信不错的选择。

对于此次收购,瑞银发布声明称,相关磋商由瑞士联邦政府的财政部、金融市场监管局(FINMA)和瑞士央行(SNB)联合发起,收购得到了他们的充分支持。交易无需获得银行的股东批准。瑞银已获得FINMA、SNB、财政部等核心监管机构的预先同意,他们及时批准了该交易。

瑞银透露这是一宗全股票收购交易,每持有22.48股瑞信股份的股东将获得1股瑞银股份,相当于每股0.76瑞士法郎(瑞郎),总对价30亿瑞郎(约合32.5亿美元)。

收购价较瑞信最近一个交易日周五的市值打了大概四折,以周五收盘价估算,瑞信的市值约为74亿瑞郎。

此次瑞银成功收购瑞信也与监管部门的积极协作有重要关系,因为监管部门希望尽全力避免本周一开盘时市场震荡,防止危机进一步蔓延。

各方的利益多少会有一些冲突,能在几天内达成共识并不是一件容易的事情。

瑞银作为收购方,当然不想要一个烂摊子,希望政府为可能承受的损失兜底;而瑞信作为被收购方,必然期望能有一个更高的价格;政府作为监管部门,不但要遏制金融危机的发生,也不能因为救瑞信付出太多成本而影响到整个国家。

二、频频“踩雷”揭示重大风险

瑞信近年已多次踩雷,因此有媒体称此次事件为“缓慢的车祸”。

一个个“雷”的背后,反应出瑞信因追求高收益而忽视潜在风险的问题。

中概股IPO就是一个典型的例子。

2018年,共48家中国公司赴美上市,相当于前一年的两倍;瑞信参与了14家,位列外资投行第一名,其中不乏拼多多、爱奇艺等知名互联网企业。

而这类互联网企业的特性就是“烧钱换增长”,市场也更偏好增速快的公司,对其的估值会提升,因此承销的投行就能获得更多佣金。

瑞信也吃到了这一波中概股上市的甜头,但是盈亏同源,高收益背后同样也有不小的风险。

优秀的互联网企业确实是可以逐渐自负盈亏的,在这种互联网烧钱的模式下,无法排除有少数公司的资本故事讲不下去了,只好用财务造假来掩盖自身漏洞。

国内投资者最熟悉的便是瑞幸咖啡造假事件了。作为瑞幸上市的主要承销商之一,瑞信选择第一时间力挺瑞幸。

面对浑水的狙击,瑞信很快发布一份报告称,做空报告长达1.1万小时的录像,只占到瑞幸2019年第四季度总营业时间的0.3%,不具有代表性。

然而,最终的结果大家都很清楚,瑞幸承认自己财务造假,瑞信的声誉也因此受到巨大损伤。

最直接的后果就是瑞信失去了很多IPO业务,越来越多的待上市的公司转向其他投行。

因读音相近,有投资者调侃称:“瑞信当年帮助瑞幸IPO时,肯定没想到自己的市值会被瑞幸超过”。

而这只是其中一个我们相对熟悉的“雷”,其他还包括2021年Bill Hwang的Archegos Capital爆仓瑞信损失超50亿美元、2022年瑞士法院判瑞信帮毒贩洗钱罪名成立等等。

167年历史的国际大投行就这么一步步坠入深渊。

三、危机结束了吗?

针对此次事件,信达证券分析师冉兆邦对《金吾财讯》表示:瑞信的问题主要是经营不善和涉及风险事件较多,导致业绩亏损,并且“冻结俄罗斯客户资产”、”涉及毒贩洗钱案“等导致其声誉和信用水平下降,其海外储蓄目的地的价值在丧失。

后续主要是对投资人损失的影响,一是折价收购对瑞信原股东的损失;二是AT1减记为0对投资人的损失。(注:AT1债券是在全球金融危机之后欧洲监管架构下设计的产物,是一种次级债务,可计入银行的监管资本)

在瑞信事件中,瑞士政府积极撮合瑞银收购瑞信,那么硅谷银行、第一共和银行等美国银行是否会通过类似形式被收购?

冉兆邦表示,美国的危机主要是前期流动性宽松背景下,部分中小银行大量配债。当前加息背景下,储户挤兑和债权资产折价出售带来的危机。

美国当前在为抑制高通胀加息的背景下,主要以保储户存款的方式遏制恐慌情绪,不一定由政府出面提供信用支持,当然未来如何也看恐慌情绪是否会蔓延。

对于国内的影响方面,有投资者注意到最近海通国际、光大证券、兴证国际及交银国际在内的国内券商业绩均有下降,与此次事件之间有关联吗?

冉兆邦回答称,海外券商业绩可能是港股自营下滑影响,可参考港股指数,如果券商在美国相关倒闭银行有客户存款或储蓄可能涉及储户级别的影响,但估计影响不大。

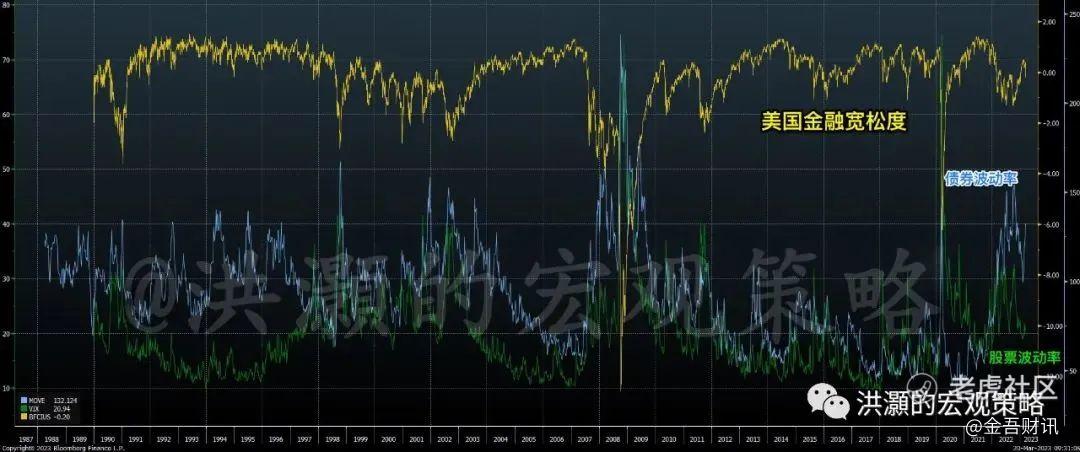

思睿集团首席经济学家洪灏3月20日以《瑞信没了,风险还在》为题发文指出,市场现在暂时认为瑞信的AT1债券减记是单一事件,不会蔓延到其它银行。但是可以想象,其它银行的AT1债券价格将很可能下跌,并有可能危及到其它银行的资本充足条件。

交易数据显示(如上图),美国市场的金融条件并未收紧,而美国债券市场的隐含波动率与美股隐含波动率分道扬镳,债券居然比股票还危险。

风险仍存,作为普通投资者投资者,还是不要轻易“接飞刀”。

高盛则表示,近期瑞银购买并注销瑞信发行的约160亿瑞郎的AT1债券,该行接到有关香港银行资本充足率的问询。高盛指香港银行的资本充足率极强,并远远高于监管的最低要求。国际银行(即汇丰/渣打)最新的核心一级资本充足率(CET1)较监管最低要求高出约340个基点,而本地银行(即中银香港、恒生银行、东亚银行、大新银行集团)则较监管最低要求高出750个基点。国际银行的一级资本充足率比这一核心资本比率高出约250个基点,而本地银行的平均值则高出约150个基点。

四、小结

暴雷年年有,今年有点多。

金融市场的各参与方有着密不可分的联系,所以危机来的时候,金融体系往往就像多米诺骨牌一样一块接着一块的倒下,这也是各监管部门如此重视的原因。

先是硅谷银行,再是瑞信,简直就是一波未平一波又起,今年还会有其他的“雷”吗?

作者:Dennis

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。