关键拐点来了!中国楼市“市场底”出现,千亿巨头最新成绩单曝光

变局之年,曙光已现。 $龙湖地产ADR(LGFRY)$ $龙湖集团(00960)$

站在“百年未有之大变局”潮头,中国2023年显得格外关键。

2023年3月5日,政府工作报告指出,当前宏观经济好转预期增强,房地产市场信心加快恢复。

向市场传递了一份信心,也给2023年定下了总基调:强复苏,搞经济,谋发展。

作为高层定调的“支柱产业”,房地产行业也将在2023年被委以重任。同时,政府工作报告明确强调,支持刚性和改善性住房需求。

2023年以需求端为抓手,旨在缓释行业风险调控脉络十分清晰,这将指引和影响今年楼市的整体走向。

如果说,2022年是房地产行业的“政策底”,那么2023年房地产或将迎来“市场底”。

近日,国家统计局公布的最新数据表明,中国房地产行业正在加速修复。

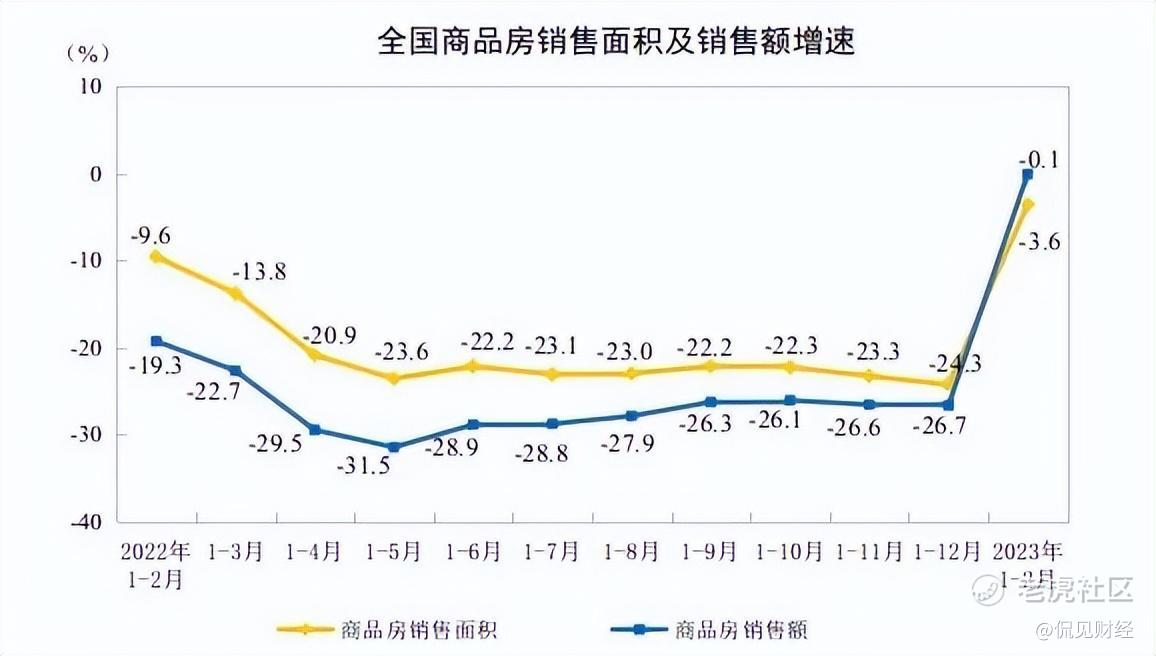

数据显示,今年1-2月份,全国商品房销售面积为15133万平方米,同比下降3.6%,住宅销售面积下降0.6%;商品房销售额15449亿元,下降0.1%,其中住宅销售额增长3.5%。

可以看到,中国房地产市场的曙光已现,2023年开局,产业链正在加速修复,各项指标的降幅出现了明显收窄,与2022年月度降幅逐月扩大形成鲜明的对比。

华泰证券表示,2023开年以来,随着经济复苏和政策发力,房地产市场迎来积极变化,开发投资、新开工、销售、到位资金等重点指标同比降幅均出现收窄,竣工同比转正。

同时,行业头部玩家的销售数据反弹迹象更为明显。以龙湖集团为例,3月17日,龙湖集团执行董事兼高级副总裁张旭忠在2022年度业绩会上表示,今年2月,龙湖全口径销售为174亿元,同比增长了86%,环比增长了61%。

但张旭忠进一步透露,从龙湖重点关注的47个城市来看,并非所有的城市都在同步回暖,1-2月份,杭州、成都、武汉、西安等城市签约成交金额同比上涨20%,相对能级比较低、比较弱的城市仍继续承压,如常州、大连、绍兴、台州等城市,成交金额同比下跌超20%。

逆境之下,方显本色

站在大周期的维度来看,中国房地产市场正在不可避免地进入“黑铁时代”。因此,平稳复苏、城市分化或将是未来较长一段时期的新常态。

可以预见的是,未来分化的还有房地产企业,稳健者已率先企稳复苏,大部分“掉队者”或将继续陨落。

逆势之下,部分优质的头部房企已经率先企稳。3月17日,龙湖集团发布的年度业绩报告显示,2022年营收2505.7亿元,同比增长12.2%;实现归属于股东的核心净利润225.4亿元,同比亦稳中有增。核心税后利润率为12.3%,核心权益后利润率为9.0%。

在行业整体下行、多数房企出现亏损的情况下,龙湖集团能够实现收入、盈利的双增长,实属难能可贵。

对于这份成绩单,市场也颇为认可,财报披露当日,龙湖集团股价盘中一度大涨超6%。

相比之下,其他房企的成绩单,则略显惨淡。

根据申万行业分类,目前,超过70家A股上市房企披露了2022年业绩预告或快报。统计显示,近60%房企预告净利润亏损,约70%房企净利润同比下滑。

整体业绩下滑,是多数规模房企集体陷入负增长的直接反映。据克而瑞统计,2022年有近九成百强房企累计业绩同比下滑,同比降幅大于50%的企业数量达到36家,另有32家百强房企累计业绩增速在-50%至-20%之间。

穿越周期,底气何在

行业周期更迭,疯狂加杠杆的激进者正在被周期反噬,稳健前行者正在穿越周期。

龙湖集团董事会主席兼首席执行官陈序平在最新的财报表示,“地产行业经历了深度调整,拐点已现”。

那么问题来了,下一波房地产增长周期谁将脱颖而出?

众所周知,土地储备是所有房企未来发展的基石,谁在寒冬中逆势囤货,谁就将大概率在下一波回暖行情中脱颖而出。

受房地产市场低迷,资金链紧张等影响,2022年以来,土地拍卖市场持续低迷,房企拿地变得愈发谨慎。

在2022年,龙湖集团在寒冬中亦有所斩获,坚持聚焦高能级城市,抓住绝佳的机会窗口,积极新增土地储备。

据财报显示,在2022年,龙湖新增收购土地储备总建筑面积为448万平方米,权益面积为291万平方米,平均权益收购成本为每平方米10,461元。按地区分析,长三角地区、西部地区、华南地区、环渤海地区及华中地区的新增面积分别占新增收购土地储备总建筑面积的51.8%、25.2%、9.7%、6.7%及6.6%。

业内人士分析,龙湖主要在北京、上海、苏州、南京、成都、合肥、昆明等一、二线城市拿地,意味着,公司资金充裕,仍保持较强的土地获取能力,且在高能级城市拿地,有望在2023年城市分化行情下占得先机。

值得一提的是,当土拍市场冷清时,往往可以以好价格拿到优质地块。

张旭忠表示,在拿地方面,龙湖今年将严守投资纪律,确保地块周转率以及利润率。

截至2022年末,龙湖集团土地储备合计5795万平方米,权益面积为3975万平方米。土地储备的平均成本为每平方米5221元,为当期签约单价的33.8%。

新起点,新版图

从宏观层面来看,中国房地产市场的高速发展时期已经逐渐过去,未来的常态化大概率是,低增长、分化式的发展格局。

因此,在房地产行业内,关于“第二增长曲线”、“第三增长曲线”的讨论从未停止。

有观点认为,随着中国房地产市场由增量转向存量,房企规模至上的战事,逐渐落下帷幕,而非地产开发的经营性业务的实力,将成为新环境下,衡量行业排位和企业安全度的重要标杆之一。

站在关键的转折点上,越来越多的房企已经开始勾勒出未来版图的轮廓,试图通过经营性业务的快速增长,释放出更高的成长活力,龙湖便是佼佼者之一。

据财报数据显示,2022年,龙湖集团由运营及服务业务组成的经营性收入实现236亿元(不含税),同比增长25%,5年复合增长35%,经营性利润占比达27%。这是目前房企中不多见的利润占比。

运营业务上,截至2022年末,龙湖商业已进入全国32座城市,在手商业项目139个,累计开业运营商场达76座,已开业运营商场建筑面积为722万平方米(含车位总建筑面积为927万平方米)。

尽管过去一年,因疫情袭扰,龙湖集团的商场运营遭遇不小挑战,但得益于稳定的出租率及租金结构,租金收入同比增16%至94.3亿元。随着疫情管控优化,这块业务大概率将迎来一波报复性增长。

另外,据财报显示,龙湖冠寓在推动产品升级的基础上继续寻找增量,总开业房间数已达11.6万间,紧扣民生底色,超2万房间纳入保障性租赁住房。诞生6年来,龙湖冠寓累计服务近50万租户,租户满意度达95%。其专为企业员工提供专属一站式解决方案的冠寓“冠企荟”已累计服务企业近3万家。

陈序平在业绩会上表示,未来5年以内,龙湖集团的非地产开发业务利润占比将达到50%以上。他透露,2023年,预计新开商业项目11个,当年新开项目对2023年的租金收入贡献预计将超过4个亿。。

由此可见,运营业务和服务业务,已成为与地产开发业务并行的“第二”和“第三增长曲线”,正在持续为龙湖贡献源源不断的运营性收入、现金流,龙湖面向未来的阵势已经拉开。

2023年,对于龙湖集团而言,无疑是关键一年,其将迎来30周年。站在下一个三十年的起点,龙湖已经逐渐描绘出了未来战略增长的版图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。