IPO苦等一年,途虎养车被“断奶”

出品 | 探客出行

作者 | 廖鸿杰

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

一鼓作气,再而衰,三而竭。近日,途虎养车(以下简称“途虎”)在港交所的招股书再次失效,而同样的情况在2022年7月已经出现过一次。

若是从2022年1月首次向港交所递交招股书来看,途虎在赴港IPO的道路上已经走过了一年之久,而今除了继续等待港交所的上市聆讯也别无他法。

8年拿下16轮融资,对于习惯了快跑的途虎来说,一年多时间在IPO之路上无进展,估计是难以忍受的。若再这样耗下去,其冲刺IPO的“不确定性”恐怕还会更大。

事实上,今天的途虎,没有新的资金注入将是其面临的最大的风险,而在被资本“断奶”加上严重亏损的境况下,途虎于燃油车市场建立的“游戏规则”在新能源赛道还走得通吗?

1、途虎养车,等不起

2009年,我国的汽车产销量首次超越美国成为“世界汽车产销第一大国”。2010年,我国汽车产销量双双站上1800万台高位,不仅蝉联产销量的世界第一,更是创下全球历史的新高。

得益于这个全球最大汽车产销国的市场红利,途虎从一个靠给汽车换胎业务起家的汽车保养店,历经十余年的长跑,成为如今汽车服务行业的领跑者。

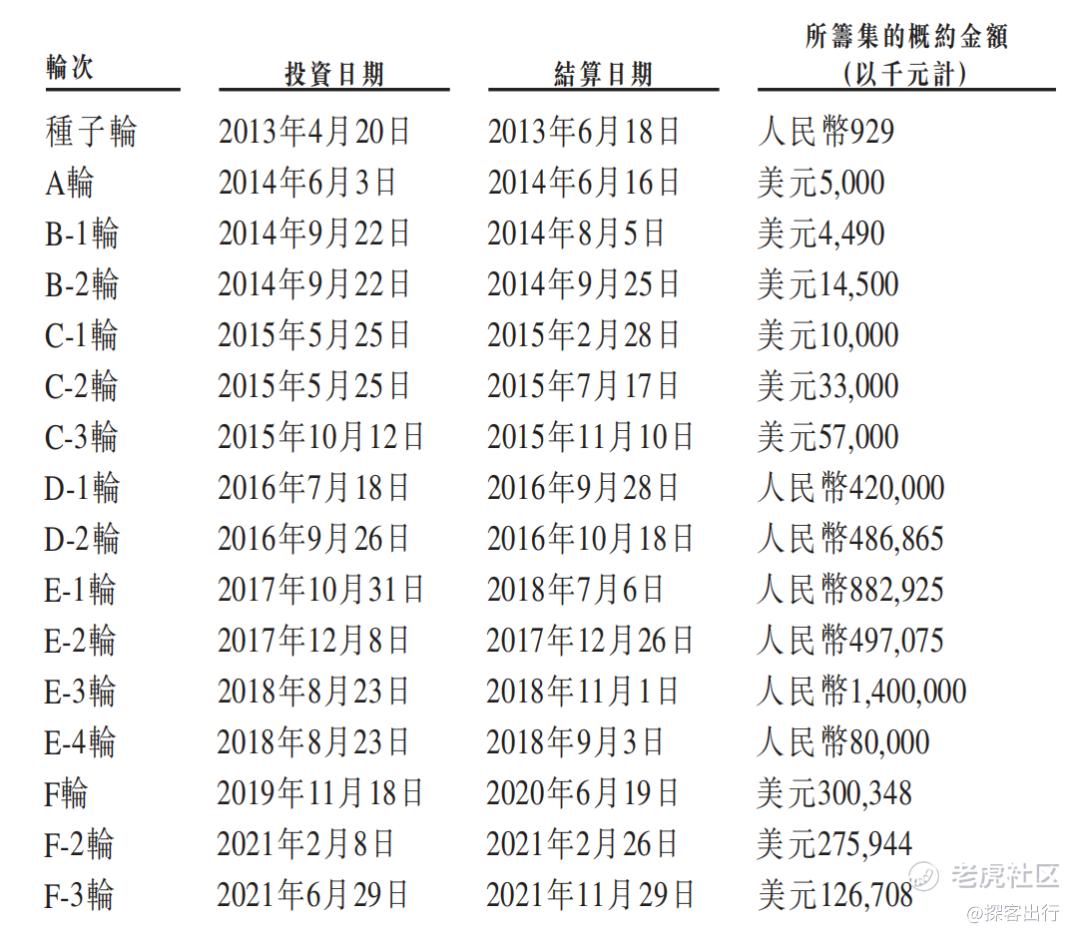

招股书显示,途虎自2013年获得首笔92.9万元的种子轮融资以来,至今已完成16轮融资。除了2020年外,几乎每年都有一到两笔的融资款项进账。

然而,自2021年完成F+和F++轮融资后,本以为能顺利登陆港交所的途虎却在港交所的“门口”静候了一年之久,期间再也没有任何融资动向。

(图 / 途虎养车招股书)

一直被资本“喂养”着成长的途虎,突然间被“断奶”,且在冲刺IPO的路上进展不及预期,这样的境况对于一路顺风顺水的途虎而言,无疑是新挑战。

长城战略咨询在2022年12月发布的《中国独角兽企业报告2022》显示,途虎和合众汽车(哪吒汽车)及比特大陆一同并列316家独角兽企业中的第38位,最新估值达40亿美元(约合280亿人民币)。

(图 / 途虎养车招股书)

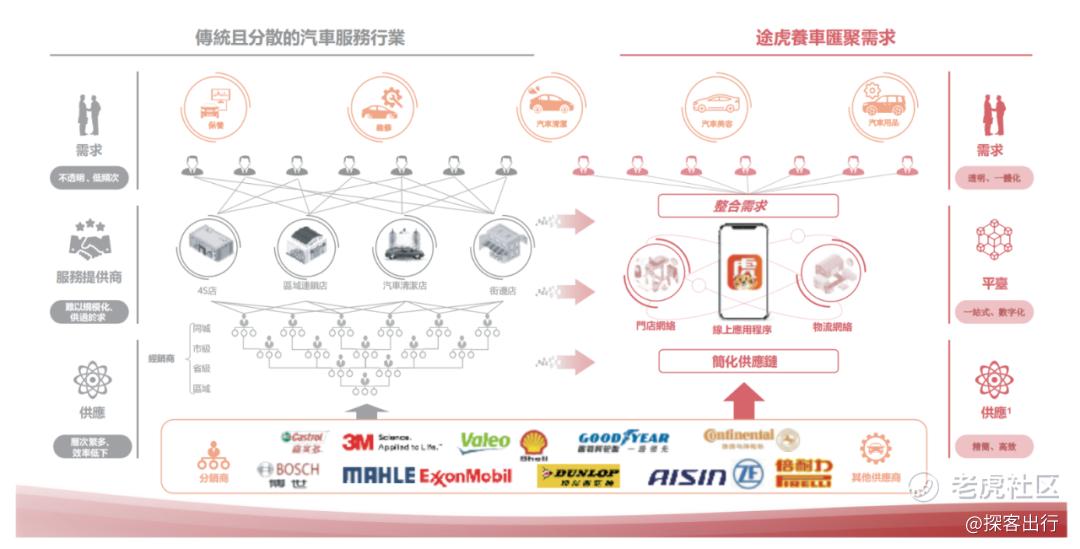

招股书显示:截至2022年6月30日,途虎已经拥有近4300家工厂店和超2.5万家合作门店,线上平台注册用户超8600万,月活用户超900万。

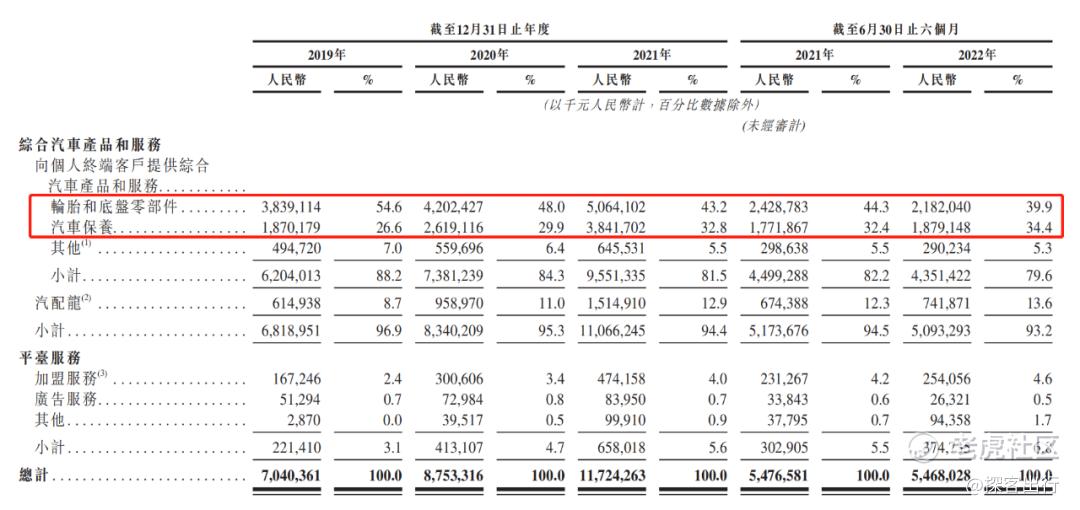

从业务收入来看,途虎的主营业务为汽车产品服务中的“轮胎和底盘零部件”,以及“汽车保养”两大模块,二者直接为途虎贡献了超七成的营收。

(图 / 途虎养车招股书)

可见,途虎吃掉的将不仅是服务品质参差不齐的第三方汽配维修市场,还会蚕食掉一部分标准化程度较高,但服务价格明显偏贵的车企4S店的市场。

众所周知,车企的4S店一般都是由经销商开设,而4S店的业务不仅是汽车的销售,还有零配件、售后维修和客户的信息反馈。为了尽可能地节省门店的建设投入和网点的运营成本,这种“前店后厂”的渠道经营模式(即前端卖车,后端修车)往往能更好地平衡线下渠道网点的建设。

就整个汽车服务行业而言,以途虎为首的平台化汽车服务企业,能动一下第三方维修保养渠道、4S店或经销商的“蛋糕”,规范一下鱼龙混杂的汽车服务市场,无疑是值得肯定的。

然而,从近两年的汽车市场格局来看,这一切似乎有点大变样了。

首先,一个常见的现象就是,新晋的新能源汽车品牌为了拉近与消费者的距离,如特斯拉、蔚来、极氪、岚图等品牌都在建设“直营”网点渠道。这种自产自销的模式,不仅能提升品牌形象,还能直接砍去中间商的流转差价。

没有了中间商差价,线上统一标准,即便是面对价格“高昂”的零配件,车主也相对容易接受。这就无意中挤压掉了以“价格低、品质高”为噱头的第三方维修保养平台生存空间。

其次,如今各大车企相继推出的“整车终生质保”和“三大件终生质保”等销售政策,试图将车主和4S店“强制性”捆绑在一起。同时随着产品和技术的迭代,汽车的使用寿命是逐步提升的,修车养车的开支也在逐步降低。

最后,新能源汽车的强势渗透,在燃油车市场建立的汽车服务规则,在新能源市场不一定玩得转。

新能源的三电系统取代了燃油车的三大件,汽车的大修大换已经是不可能了,且基本都有终生质保或免费换新的承诺。至于机械式的零部件保养,在新能源汽车上也大有精简,尤其纯电车型的保养费用只有传统燃油车的五分之一甚至更少。

如此,途虎从燃油车市场一路做起来的生意,在新能源赛道里似乎难以行得通了。而整个汽车行业从燃油车向新能源赛道的切换不但没有什么阻力,切换的速度还远高于市场预期。

2、消灭你,与你无关

如果说被资本“喂养”的途虎遭受突然间的“断奶”,这是途虎的第一个“等不起”,那么在燃油车时代建立起来的游戏规则,在向新能源赛道作切换,这将是途虎的第二个“等不起”。

「探客出行」从招股书留意到:途虎对自身业务的发展,完全寄托于乘用车市场的增长空间。

途虎在招股书中提及,截至2021年12月31日,我国乘用车保有量约2.60亿台,折合每千人乘用车保有量为184台,远低于美国(每千人765台)及欧盟(每千人560台)等发达国家。

其预计我国的乘用车保有量将在2026年达到3.65亿台,若按14亿人口数量来折算,到2026年我国每千人乘用车保有量将达到260台。

(图 / 途虎养车招股书)

另一方面,在途虎看来,当前国内乘用车的平均车龄为6年,远低于欧美国家的超12年。

基于乘用车的市场需求和较短车龄,可以确定的是,未来十年内汽车服务行业的发展机遇不小。

然而,途虎忽略掉了一点:新能源汽车正犹如洪水猛兽般地席卷全球汽车市场,尤其是在国内乘用车市场。这也就意味着,一个旧的时代结束,一个新的时代开启。

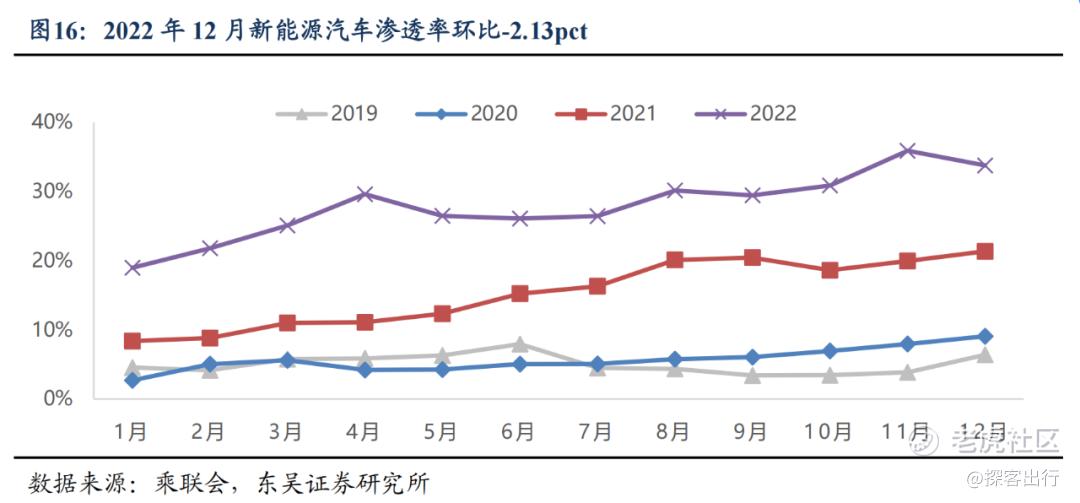

「探客出行」从乘联会数据获悉,2019年国内汽车总销量约2069.8万台,其中新能源汽车销量约102.4万台,新能源汽车渗透率为4.95%。到2022年国内汽车总销量约2054.3万台,其中新能源汽车销量约567.4万台,新能源汽车渗透率为27.62%。

东吴证券的报告指出,2022年12月新能源汽车的单月批发渗透率约33.80%。

每卖出三台车就有两台是燃油车,一台是新能源汽车,且新能源汽车中,还包含着大量的插混和增程等依然需要内燃机来提供动力。

新能源汽车虽还没到与燃油车分庭抗礼的地步,但渗透率从不到5%到超30%,只花了短短三年时间。再考虑到在“碳中和”和“碳达峰”的“双碳战略”推动下,现在几乎所有车企都在想办法转向新能源。

按照当前的这个推进节奏看,新能源和燃油车的分庭抗礼或许用不了多久。

新能源汽车的加速普及,也将意味着传统燃油车时代建立起来的汽车服务体系将会“土崩瓦解”。

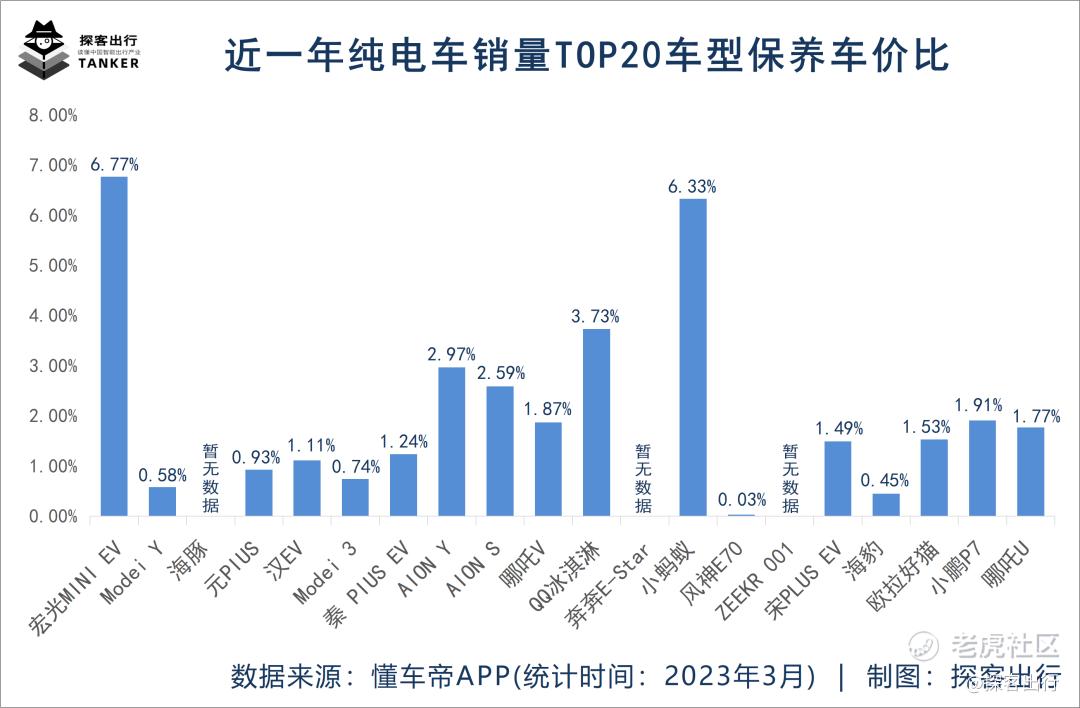

「探客出行」整理2022年热销的燃油车和纯电车车型的“保养成本比”(即:6万公里保养成本和起售价的比值)发现:销量TOP20燃油车型的“保养车价比”在8%上下,而销量TOP20纯电车型的保养车价比仅2%。

而从燃油车到电动车,这是一个大势所趋,不可逆转且加速到来。

那么问题就来了,当汽车保养突然变得不怎么花钱了,当汽车品牌开始亲自下场直面消费者并为其提供保养及维修服务时……途虎这超七成占比的维修和保养收入将用什么来支撑?

3、动摇的基本盘

从客观层面看,途虎也在布局新能源赛道,但这是一个不怎么赚钱的赛道——除了混动和增程的保养成本稍微高一点,纯电车型几乎用不上什么保养开支。

至于维修,三电系统的集成度较高,底盘又和电池“合二为一”,即便是遇到问题也是大修大动,然而一旦出现这种大问题车主一般都会优先选择联系厂商,且新能源车企的售后明显要优于传统燃油车车企。

如此,以底盘零部件和汽车保养为主业的途虎想在新能源赛道分得一杯羹可就难多了。

转型新能源能留给第三方汽车服务的业务恐怕只有换胎和美容等业务,这无疑将会对毛利率本就不高且还在持续亏损的途虎带来新的挑战。

「探客出行」从途虎招股书获悉,途虎的营收从2019年的70.40亿元增长至2021年的117.24亿元,同期净亏损也从34.28亿元扩大至58.45亿元。

值得注意的是,仅2022年上半年途虎净亏损9.52亿元。

另一方面,合作门店数量一直都是途虎引以为傲的亮点,也是支撑这个汽车服务大棋局的底层基础。

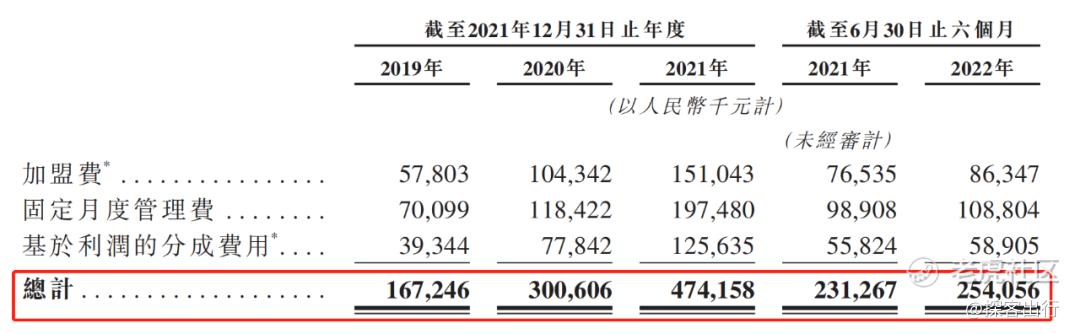

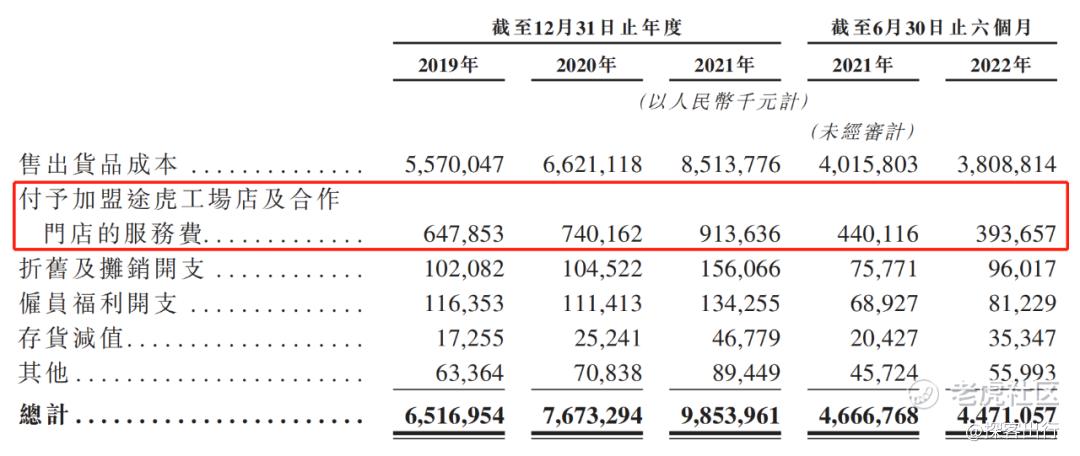

「探客出行」从招股书中还留意到,近三年来,途虎从门店获得的加盟费、服务费和利润分成的总金额增速远高于整体营收的增速。而同一时期内,在成本支出中,给合作门店的服务费占成本支出的比例也由2019年的9.94%下降至2022年上半年的8.81%。

(图 / 途虎养车招股书)

(图 / 途虎养车招股书)

虽然说从加盟门店获取的收益占总营收的比例不是很高,支付给加盟门店的售货服务费用占比也不是很高,但从加盟门店获取的越来越多,支出的越来越少,二者的背离难免让人觉得有“压榨”门店的嫌疑。

至于是平台技术的进步,还是管理效率的优化,抑或是其他因素的影响所致,也许只有途虎自己才知道。

但关键的是,合作门店是途虎发展的根基,这个可动摇不得,倘若处理不好平台与合作门店的关系或利益分配,将不利于其后续发展。

4、结语

正所谓:“打败你的不是对手,颠覆你的不是同行,而是传统思维和落后观念。”也如小说《三体》所言:“我消灭你,与你无关”。

途虎最大的“敌人”不是同行,而是正逐步蚕食传统燃油车市场的新能源汽车。

同时,在资本的“断奶”和正处于严重亏损的双重压力下,途虎还应该思考:如何面对从燃油车向新能源赛道切换过程中,可能会带来的经营风险,因为这将关乎未来的现金流。

能否顺利转型是个问题,转型成功还需要多长时间?该付出多大的代价?即便是转型成功了,在新能源赛道的玩法中,途虎又将获得怎样的收益?这都将是途虎当前所需要面对的问题。

若是执意固守现状,坚守燃油车市场的游戏,随着赛道的切换,丢掉的可能将不是行业领导者的地位,还有可能会被新的市场规则所淘汰。

*文中题图来自:途虎养车官网。

修改于 2023-03-17 17:31

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。