拼多多2022年Q4季报解读—虽低于预期,难掩数据漂亮

今天 $拼多多(PDD)$ 公布了2022年Q4财报,整体情况来看,Q4拼多多营收309.7亿,同比增长46%,低于预期的419.5亿元;净利润94.5亿元,同比增长42.81%,低于市场预期97.5亿元;经调整的净利润121.7亿元。

单从数据来看,这增长和这利润确实很不错了,要知道拼多多给大家的印象是一直低价而且大幅补贴消费者,居然还能赚这么多钱,而且哪个互联网公司Q4还有这么高的增速?不过无奈市场预期太高,营收和净利润都低于市场预期,公布财报后盘前大跌。下面还是整体看下拼多多财报数据。

一、整体财务数据

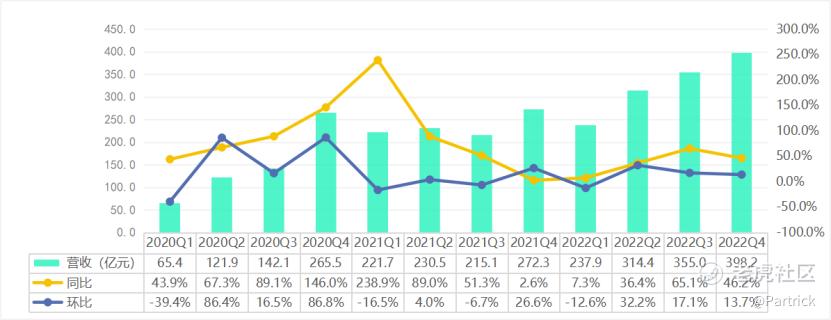

1. 营收

Q4拼多多营收398.2亿,同比增长46.2%,环比也提升13.1%,可以看到从Q2开始拼多多再次恢复30%了的高增速,Q3增速直接达到了65%,不过Q4是传统旺季Q4增速下滑到46%,2022年Q1基数非常低,所以23年Q1拼多多估计又可以恢复到60%的增速。

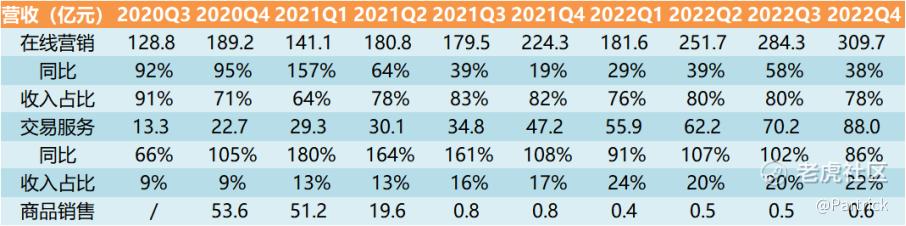

分业务来看:

1) 网络营销及其他收入:本季度收到309.7亿元,同比增长38%,占总收入的78%,这部分就是拼多多的基本盘,这部分的增速小于总营收的增速,这里估计是市场的担心点吧,前不久京东也宣布推出百亿补贴,也介入低价路线,同时还有抖音的存在,这块的竞争会越来越激烈,拼多多目前能有38%的增速其实已经非常不容易了,预计后面还会下降。

2) 交易服务收入:主要是拼多多从商家销售额当中抽取的佣金。去年1月,拼多多“百亿补贴”开始对商家抽佣,不同类目的抽佣比例为1%至3%不等。该部分收入本季度为88亿元,同比增长了86%,这部分增速是最快的。

3) 商品销售收入:代表的是拼多多的自营业务。这部分主要指拼多多从经销商处购买一些未入驻平台的大品牌商品,以自营模式在平台中销售,以培养消费者的品牌心智。例如拼多多百亿补贴活动中颇具代表性的苹果手机。自营业务对拼多多来说不是主营业务,占比不足1%,本季度收入为0.6亿,同比下滑29%,对整体基本没啥影响。

附拼多多收入数据:

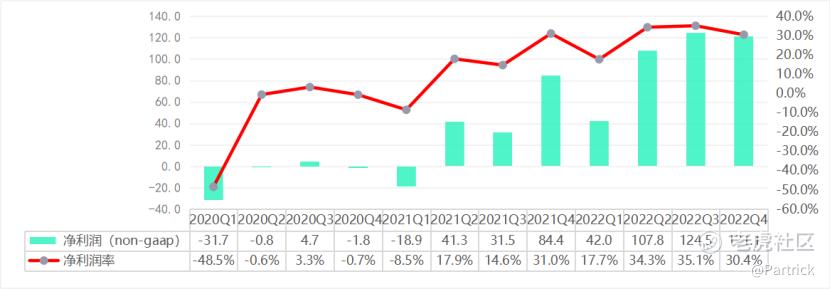

2. 净利润

拼多多Q4净利润(non-gaap)121.1亿元,同比提升43%,这净利润已经很恐怖了,连续3个季度净利润都超100亿,这还是在大搞补贴以及跨境电商的前提下。

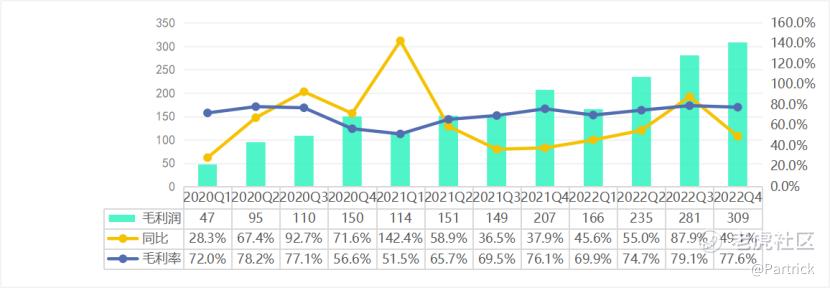

3. 毛利

拼多多Q4毛利达309亿,同比提升49%,毛利率直接77.6%,毛利率最近几个季度比较稳定了。这个毛利也基本逆天了,收入增长46%,成本只提升37%,拼多多成本还是控制得不错。

4. 费用

拼多多Q4费用217.8亿,同比提升57.7%,环比提升23.4%,其中销售及市场费用占了大头,整体来看费用增长幅度高于收入增长幅度,主要应该还是跨境电商等新业务的投入。跟其他大厂降本增效来增加利润不同,拼多多的费用同比增长幅度还是很大。

二、拼多多VS京东VS阿里巴巴

互联网和电商领域,疫情和监管的因素以及行业内竞争的加剧,加速了这个行业高增长神话的破灭,从阿里和京东财报来看,基本失去了增长,但是拼多多的财报却是一枝独秀的高速增长,拼多多逆势高增长确实是出乎意料。

这里还是对比阿里,京东,拼多多。拼多多净利润已经超过了京东,而且无论是营收还是净利润,增速都远高于阿里,阿里和京东都在靠降本增效来提升利润,只有拼多多是靠增长来提升利润。所以阿里在电商基本盘不断被拼多多侵蚀的时候,是急切需要第二增长曲线的,而拼多多则是需要继续保持当前业务高增长即可,不过拼多多未雨绸缪也已经在试验自己的第二增长曲线业务--海外电商或者多多买菜。

三、未来第二增长曲线业务

1. 多多买菜

财报对多多买菜业务没有怎么提及,但从了解的信息可以知道社区团购业务多多买菜已经属于第一梯队,经过几轮竞争下来,每日优鲜、十荟团基本已经出局,大厂因为降本增效原因纷纷减少了这部分的投入,京喜已经大幅收缩,兴盛优选和淘菜菜也停止了扩张,第一梯队只剩多多买菜和美团优选,而美团优选也退出了部分省份。目前看多多买菜地位还是比较稳健,但是后面美团可能会加大投入,竞争可能会加速。

2. 跨境电商Temu

拼多多去年9月份开始以Temu品牌进入到美国电商市场,直接和shein竞争。另外拼多多跨境电商业务已于3月13日正式进入澳大利亚、新西兰,进一步扩大自己的业务范围。

据收集到的资料来看,目前TEMU平台上的女装、小家电等热销产品已经实现单品日销10000件,单店日销超过3万单。此外,TEMU自上线之后也深受海外消费者的喜爱。截至2023年2月23日,TEMU在App Store 购物榜、Google Play 购物榜中分别霸榜69天、114天,新增下载量超过4000万,成为中国制造业直连海外消费者的新平台、新渠道。

目前看业务铺展还比较顺利,发展也很快,但前期肯定是靠补贴吸引用户,后面需要关注下一步的进展,这块目前成了拼多多下一个机会点。

四、总结

1. 拼多多财报数据其实已经非常不错了,这么高的增速已经是业内NO1了,而且单季度100多亿的净利润也让拼多多更有底气,只能说是市场的预期太高了。

2. 对于拼多多的未来,第一曲线增速目前为46%,这个增速后面难免会放缓。拼多多在农业,社区团菜以及海外电商Temu都在积极布局,成功一条,就能创造出属于自己的第二正在曲线。

3. Temu目前看并没有对拼多多利润造成多大影响,拼多多有钱可以继续在Temu上烧下去,这块业务算是拼多多未来的希望之一。

4. 财报出来后,拼多多的市盈率PE-TTM已经到了20左右了,即使保持今天股价不变,下个季度Q1按单季度100净利润算,拼多多的PE-TTM将会掉到20以内,PEG远小于1。只能说这市场变化太大,前一秒拼多多还是资本市场的”小甜甜”,下一秒资本市场就翻脸不认人了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

好