净利润“注水”,大客户疑似“空壳”,实控人行贿案终披露,金龙股份冲A背后故事多|IPO观察

近期,浙江金龙再生资源科技股份有限公司(以下简称“金龙股份”)IPO平移至上交所受理,继续向沪市主板发起冲击。

钛媒体APP注意到,闯关背后,金龙股份槽点不少。看似不错的业绩背后,金龙股份在各项税收优惠和政府补助方面受益颇多,年均获益超千万,一定程度上削弱了净利润的含金量。不过,比净利润“注水”更引人注意的是客户迷局。突击上榜、未成立先合作、疑似“空壳”等都是金龙股份大客户身上的关键词,交易背后藏有多少秘密?

此外,实控人施彩莲与前实控人叶坤福向相关官员行贿,为企业及个人谋取利益的过往也在最新版招股书中被披露。

2022年营收、利润双降,税收优惠占比高

金龙股份主营业务包括造纸、纸制品及热电联产三部分。主要产品包括灰板纸、白面牛卡纸和瓦楞原纸等包装用纸,瓦楞纸板和瓦楞纸箱等包装用纸制品,卫生纸原纸、面巾纸原纸等生活用纸,以及蒸汽、电力等热电联产产品。

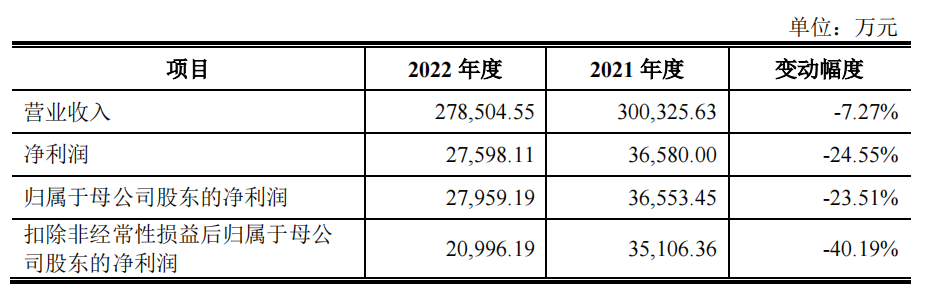

2019年至2022年,金龙股份分别实现营收约15.38亿元、16.63亿元、30.03亿元和27.85亿元;实现归母净利润15678.59万元、19159.45万元、36553.45万元、27959.19万元;扣非归母净利润15087.37万元、17785.92万元、35106.36万元、20996.19万元。

100万吨包装纸项目中30万吨灰板纸产能于2020年11月建成投产。投产后,2021年灰板纸收入约13.69亿元,占总营收的比重为45.82%,同比大涨279%。金龙股份2021年营收也因此受益翻了近一倍。

相比之下,2022年业绩倒退明显,其中营收同比下滑7.27%,扣非归母净利润同比下滑40.19%。金龙股份表示,受全国疫情特别是江浙沪疫情的持续影响,我国原纸及纸制品的市场需求出现整体放缓,原材料、能源等成本的上涨无法及时有效地传递至公司产成品的销售价格,导致公司主要产品的毛利率及毛利额下降,进而导致公司经营业绩出现下降。

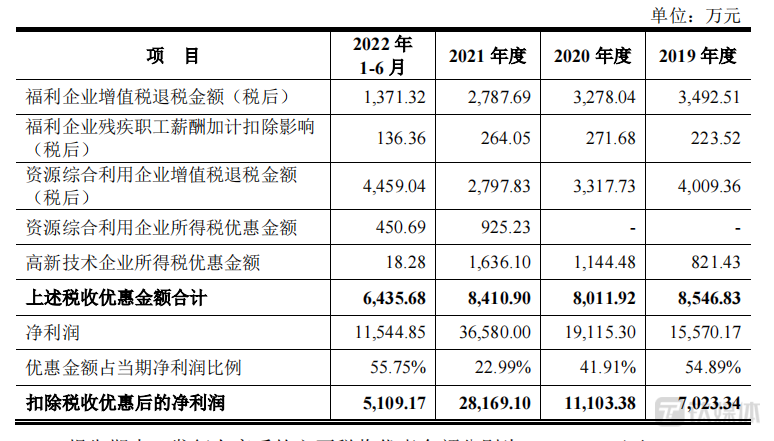

值得注意的是,金龙股份录得的净利润并非全部来源于经营收入,有相当一部分来自于税收优惠。金龙股份享受的税收优惠政策主要包括高新技术企业税收优惠、福利企业税收优惠、资源综合利用税收优惠等。2019年至2021年及2022年上半年(以下简称“报告期内”),金龙股份所得税收优惠金额合计分别为8546.83万元、8011.92万元、8410.9万元、6435.68万元,占当期净利润比例分别为54.89%、41.91%、22.99%、55.75%。也就是说,扣除税收优惠后金龙股份所得净利润为7023.34万元、11103.38万元、28169.1万元、5109.17万元。

此外,报告期内计入当期损益的政府补助分别为914.22万元、1336.6万元、1209.33万元、1162.09万元。独立国际策略研究员陈佳对钛媒体APP表示,短期内企业利润进行优化处理并不代表这种做法一定具有长期效应。任何企业都处在一个行业大环境之中,即使是初创型企业在朝阳产业发展周期中也很难依靠优惠和补助来支撑长期可持续发展。

大客户们疑点重重

金龙股份造纸和纸制品业务的相关产品主要用于生产制造纸板、纸箱、纸盒和纸匣等纸制品,所以相关产品的客户群体主要为纸板纸箱生产企业。

报告期内,金龙股份对前五大客户的销售金额分别约为2.36亿元、2.4亿元、4.88亿元、2.4亿元,占总营收的比例分别为15.34%、14.4%、16.26%、17.25%。整体而言,金龙股份客户较为分散,报告期内只有杭州秉信环保包装有限公司长期位列第一大客户,其余大客户在榜时间并不稳定。

钛媒体APP深究发现,就在这些并不稳定的大客户群体中,有诸多令人迷惑之处。其一,兰溪市吉森包装材料有限公司(以下简称“吉森包装”)“突击”上榜。企查查数据显示,吉森包装成立于2013年5月9日,成立当年销售总额、净利润显示均为0元,从业人数为2人。吉森包装仅公示了2017年、2018年、2020年相关经营信息,各期销售总额分别为480.3万元、539.83万元、877.45万元,净利润为18.71万元、11.11万元、15.93万元。

吉森包装在2022年上半年首次进入前五大客户榜单便一跃成为第一大客户,对金龙股份的采购金额为3552.58万元,远超以往全年营收。吉森包装为何突然采购金额激增?

其二,江阴泓安纸业有限公司(以下简称“泓安纸业”)疑似为“空壳”公司。泓安纸业在2020年为金龙股份第四大客户,对其采购金额为2832.57万元,占总营收比重为1.7%。企查查数据显示,泓安纸业地址为江阴市青阳镇锡澄路1603号。钛媒体APP在百度地图、高德地图分别输入该地址,并未查询到该公司信息,但显示了一家名为无锡宏基纸业包装有限公司(以下简称“宏基纸业”)的企业。随后钛媒体APP实地走访了泓安纸业在企查查的地址,证实为宏基纸业所在地。不过,宏基纸业在企查查显示的地址为江阴市青阳镇工业园区东区。钛媒体APP随机询问了宏基纸业内部相关人员,该人员表示周边没有叫泓安纸业的公司。

宏基纸业实控人为薛鸿基,巧合的是,泓安纸业实控人为薛红萍。薛鸿基、薛红萍对外投资的企业中均包含了泓安纸业与宏基纸业。也就是说这两家公司具有关联性,但泓安纸业又是一个怎样的存在?是否为“空壳”公司?钛媒体APP致电泓安纸业了解情况,但对方听到金龙股份就挂断了电话。随后多次致电宏基纸业,但一直未能接通。

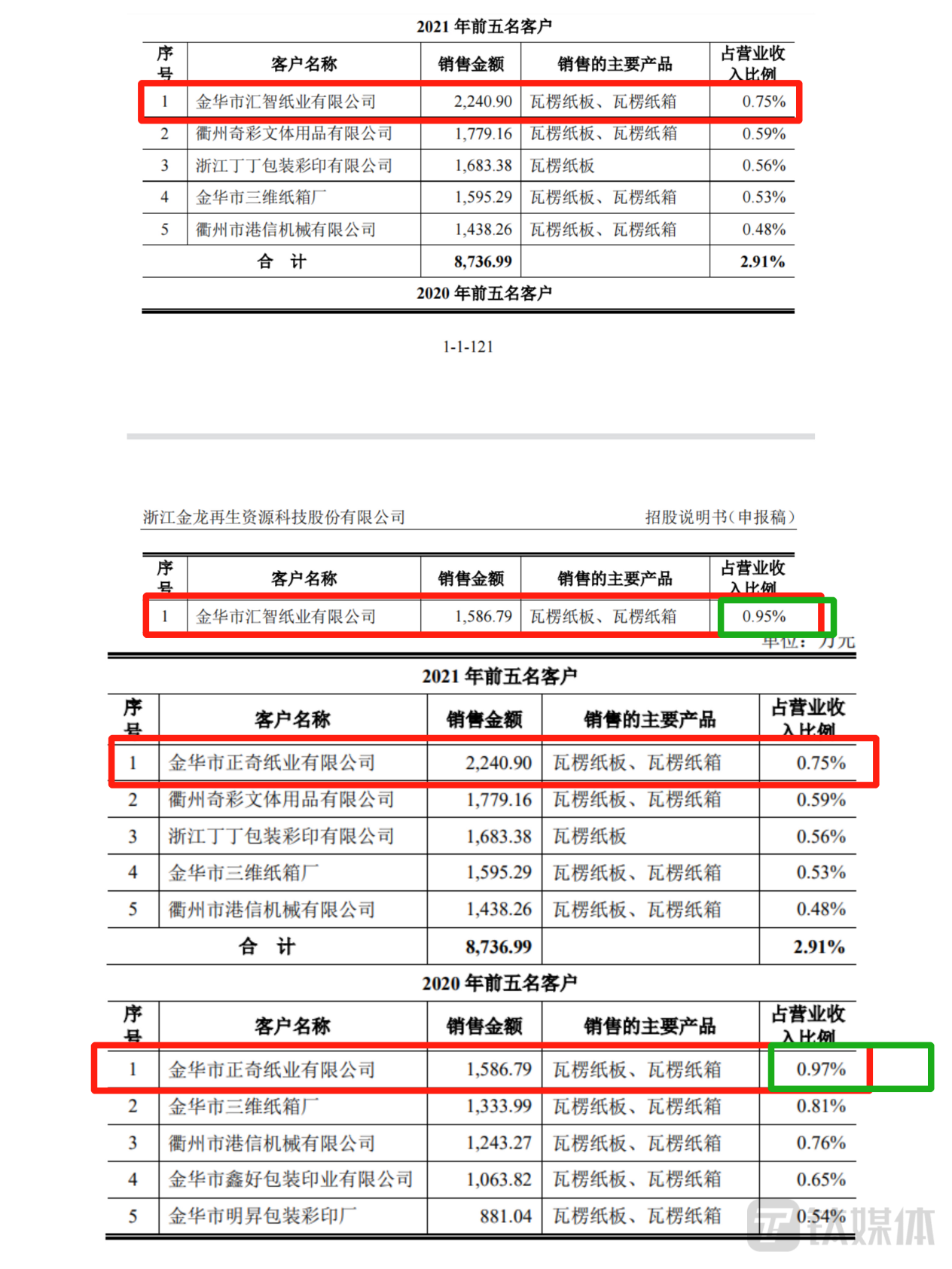

其三,金华市汇智纸业有限公司(以下简称“汇智纸业”)未成立就与金龙股份合作在先。纸制品业务前五大客户中,汇智纸业于2020年、2021年及2022年上半年对金龙股份产生的销售分别为1586.79万元、2240.9万元、1199.91万元,占总营收的比重分别为0.95%、0.75%、0.86%。企查查数据显示,汇智纸业成立于2021年11月23日。可令人疑惑的是,金龙股份在2020年就已经与其进行贸易往来。

钛媒体APP对比此前招股书发现,汇智纸业并未出现在纸制品业务前五大客户中,取而代之的是金华市正奇纸业有限公司(以下简称“正奇纸业”),2020年与2021年对金龙股份的采购金额与汇智纸业相同,仅2020年的营收占比出现差别,为0.97%。汇智纸业与正奇纸业又有什么联系?企查查显示,两家公司的法人均是郭家森,且正奇纸业已于2022年7月14日被注销。既然不是同一家企业,金龙股份为何前后两版招股书披露的信息不一致?其中又藏有什么秘密?

实控人拥有100%表决权,行贿案此前未披露

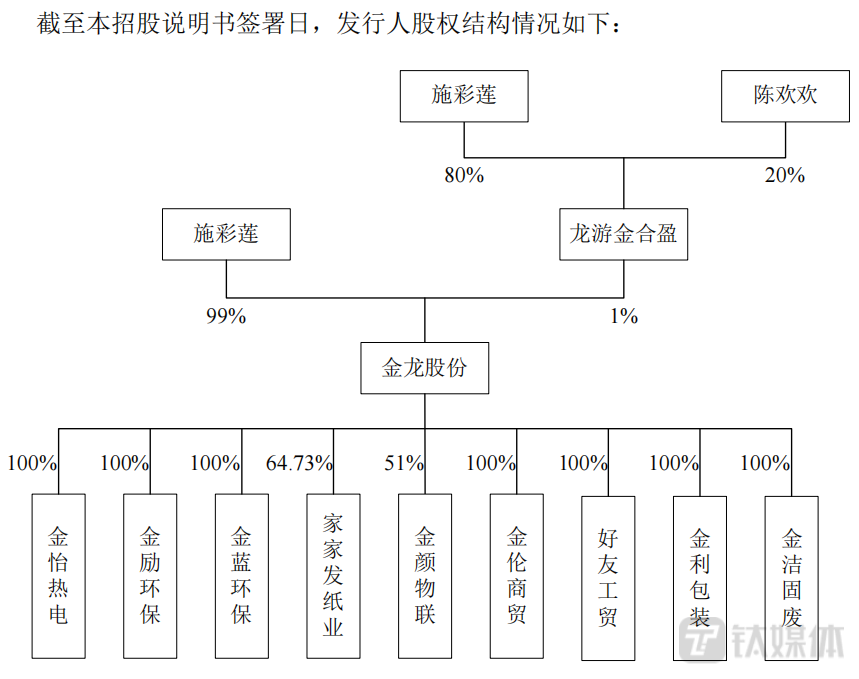

自2001年5月21日设立以来,金龙股份一直都披着浓厚的家族色彩。金龙有限成立时,注册资本为50万元,由叶昆福、施彩莲、沈根法分别出资30万元、10万元、10万元,其中叶昆福、施彩莲为夫妻关系。沈根法自金龙有限设立时起,持有的10万元出资额为代叶昆福持有,相关代持已于2002年9月通过股权转让方式解除。

时至今日,施彩莲直接持有金龙股份99%股权,通过龙游金合盈间接控制持有1%股权,合计控制金龙股份100%股权。叶剑系施彩莲的儿子,未持有公司股权,但其配偶陈欢欢通过龙游金合盈间接持有公司0.2%股权。因施彩莲持有龙游金合盈80%出资份额,且为执行事务合伙人,故实际支配金龙股份100%的表决权。

股权的“一家独大”也映射到了经营决策层面。金龙股份现任董事会由5名董事组成,其中3名非独立董事全部为家族成员,分别是施彩莲、叶剑与陈欢欢。目前3名高级管理人员中,叶剑与陈欢欢就占据了两席。

金龙股份表示,若实控人及家族成员利用其控股和主要决策者的地位,对公司重大经营决策、人事任免、财务等方面施加不当影响,或公司未能有效实现股东大会、董事会、监事会和管理层之间的相互制衡,则公司存在实控人不当控制和治理有效性不足的风险,可能导致公司和中小股东利益受损。

随着IPO被平移至上交所,实控人此前涉及的行贿案件也浮出水面。2004年至2018年,诸葛慧艳利用担任龙游县县长、县委书记、衢州市人大常委会副主任的职务便利,为叶昆福、施彩莲夫妇在企业搬迁、享受福利企业政策、其子工作安排、能耗指标获取、变电所项目推进等事项上谋取利益。2003年至2018年,叶昆福、施彩莲夫妇先后多次送给诸葛慧艳共计205.67万元,诸葛慧艳均予以收受。

2005年1月至2013年1月期间,李森源先后利用其担任浙江省龙游县地方税务局塔石税务分局局长、龙游县财政局会计管理科科长的职务之便,在税收征管、项目申报、验收、资金拨付、还贷周转金使用等过程中,为他人谋取利益,非法收受他人贿赂的财物共计7.7万元。其中,2005年1、2月至2012年1、2月期间,先后6次非法收受叶昆福贿赂的购物卡共计1.8万元。

为何平移前的招股书中未披露相关行贿信息?针对相关问题,钛媒体APP向金龙股份发去调研函,但截至发稿未有回复。重重问题之下,金龙股份能否顺利扣开资本市场的大门?(本文首发于钛媒体APP,作者|陆雯燕)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。