期权价格怎么算?是什么导致你越亏越多?

本文来源公众号【老鲁随笔】,学习更多期权知识欢迎关注

今天的内容咱讲点基础东西,期权价格的构成。

期权的定价和价格的构成,可以说是整个期权学习中的必经之路,与股票的价格不同,期权的定价和价格的构成要复杂得多

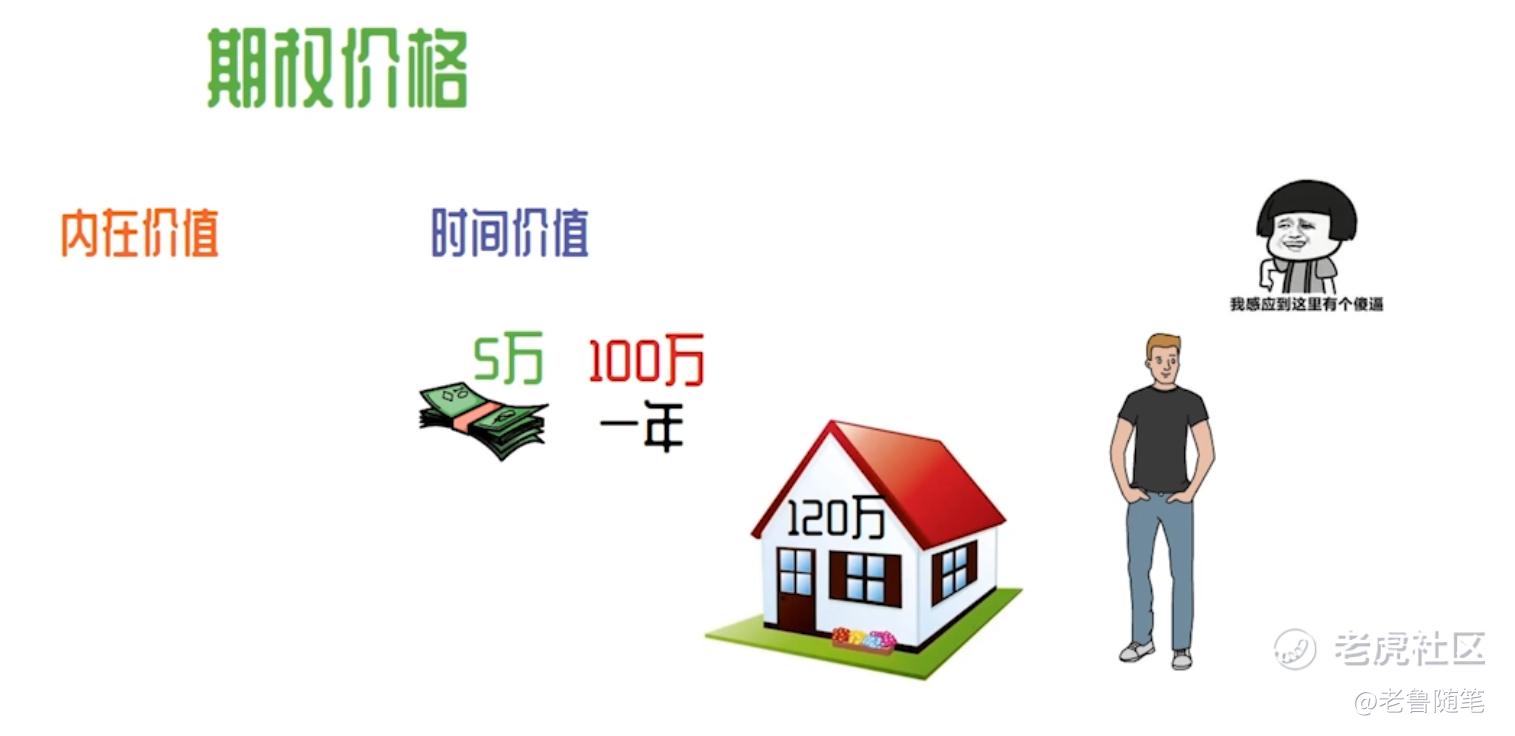

期权价格主要由内在价值和时间价值两部分组成。

为了解释这两个概念,我们还是先用一个买房子的例子来举例。假如你看上了老王手里的一套房子,现在的房价是120万元,如果你跟老王说,兄弟我给你5万块钱预定一年后,用100万从你手里买这套房子,你觉得他能同意吗?他肯定不同意,因为他现在卖就能够卖120万,跟你谈个合作,一年后反倒只能卖100万了,多收了你5万块钱也弥补不了损失。

那么如果你想要一年后用100万来买这套房子,你该怎么跟老王谈判呢?首先你肯定得把现价120万和你未来买入价100万的差价补给人家,也就是20万,不然人家凭什么愿意平白无故的贱买房子给你,另外人家老王还要等你一年的时间,这个时间成本也要算钱,比如说5万块钱,这时你跟他说,你现在给他25万,来买一个一年后从他手里以100万的价格买入房子的权利,他可能就会心动了。

在这个例子中你找老王签订的合约实际上就是一个call option,而25万就是该call option价格,这个价格又可以拆分为两部分,一部分是你为了弥补差价而付出的20万,这就是这张期权的内在价值。另一部分是,你为了让老王等你一年所付的时间成本5万块钱,这就是这张期权的时间价值。

通过上述案例我们可以简单的理解什么是内在价值和时间价值,如果您想学习更多的期权知识,可以关注我的公众号【老鲁随笔】

下面我们就详细的解释下内在价值和时间价值在股票中的意义

内在价值英文名字是(Intrinsic Value)

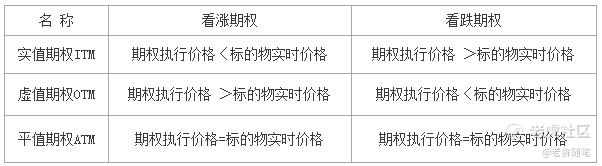

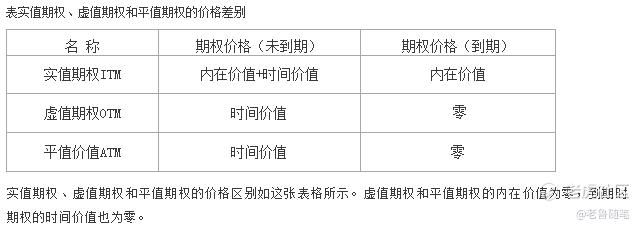

内在价值是指买方立即行权时可获取的总利润。根据期权执行价格与其标的物实时价格的关系,可把期权分为实值期权、虚值期权和平值期权

我们这里以特斯拉为例,来解释下这三个不同执行价格的期权。当前特斯拉股价为1026.1美元

执行价格为1025美元的是平值期权(at the money ATM)

小于1025美元的行使价我们被称之为实值期权(in the money ITM)

大于1025美元的行使价我们称之为虚值期权(out of the money OTM)

理解了这个期权链后我们基本就可以整理出下面的表格

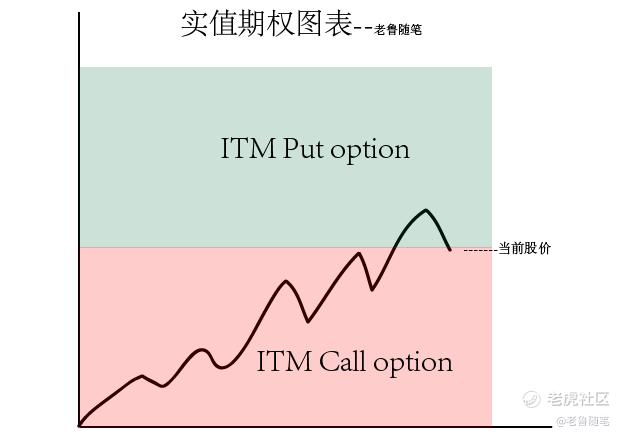

(1) 实值期权ITM

当看涨期权的执行价格低于股票当前的价格时,或者当看跌期权的执行价,格高于股票当前的价格时,该期权为实值期权。当期权为实值期权时,内在价值为正。

例如特斯拉当前股价为1026.1,行使价为1000的call option买方期权价格为38.3,其中这里面就包含了内在价值和时间价值,那么内在价值怎么算出来呢?

很简单,当前股价1026.1减去1000行使价就是26.1,意思是如果你之前有买过这张期权的话,现在股价涨了,您可以有权行使权力以1000美元/股价格买入股票,当前股价是1026.1,中间26.1的差价就是其中的内在价值了,这个理解起来不难

有了内在价值,时间价值算出来也就不难了,期权总价38.3-26.1内在价值=12.2

下面我们再看一下

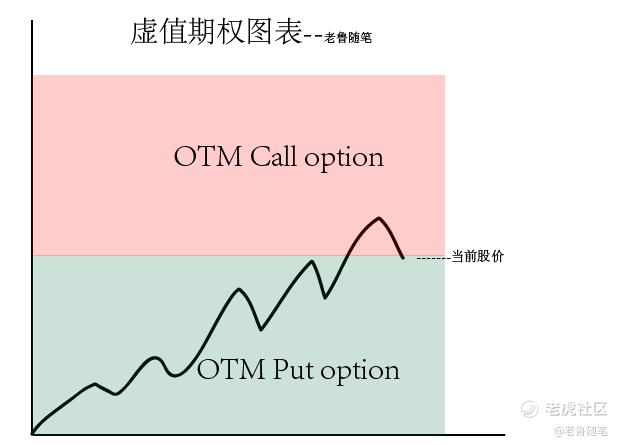

(2) 虚值期权OTM

当看涨期权的执行价格高于股票当前的价格时,或者当看跌期权的执行价格低 于股票当前的价格时,该期权为虚值期权。当期权为虚值期权时,内在价值为零。

例如特斯拉1050行使价的call option ,此时它的内在价值就为零,这个理解起来并不难,当前股价1026.1是小于行使价1050的,所以当前18.45的价格全部是时间价值

接下来是最后一个

(3) 平值期权ATM

当看涨期权的执行价格等于股票当前的价格时,或者当看跌期权的执行价格等于股票当前的价格时,该期权为平值期权。当期权为平值期权时,内在价值为零。

例如特斯拉行使价1025与当前股价最为接近,可以认作为平值期权ATM,同样,平值期权的内在价值也是为零的,这个理解起来应该就很简单了

下面我们再来对比下实值期权、虚值期权和平值期权的价格差别

我们理解了基本原理后在实际操作中应该注意什么呢?

我相信很多朋友在去买call或者put的时候很少有关注这个问题,在去选择实值期权和虚值期权的时候也比较盲目,行权价和到期日那么多,看着头就大了,很多人都是随性蒙一个,总之方向对了就能赚钱,也就不考虑那么多了

接下来的内容就给大家演示下不同行权价的期权,在看涨和看跌的环境下是如何表现的,以及它能够为我们以后的投资能够带来什么样的思考,我相信学会这些,它将会给你的投资生涯带来一笔宝贵的财富!

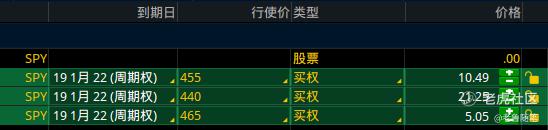

例如spy在2021年12月20日的时候价格跌到455附近,那这时候我们假设后市看多,实值期权和虚值期权分别有什么样的不同表现呢?

我们这里先不讨论到期日的选择问题,时间上的选择逻辑我会在后期的视频讲到,这里我们统一以30天到期日期权为例,分别做三个不同行权价的期权

行权价455的为平值期权ATM,一手期权费10.49

行权价440的为实值期权ITM,一手期权费21.25

行权价465的为虚值期权OTM,一手期权费5.05

这三笔交易总计成本不到三万七千美元,接下来我们就看下随着股价的波动,这三张期权的表现是什么样的

截止到2021年12月17日,spy从455价格快速反弹至477,上涨了22个点位,我们再来看下这三张期权的收益情况

行权价455的平值期权ATM,成本价10.51,目前中间价为18.93,收益率80%

行权价440的实值期权ITM,成本价21.04,目前中间价为32.45,收益率为54%

行权价465的虚值期权OTM,成本价5.06,目前中间价为10.8,收益率为113%

我们期权在方向上做对的时候,很明显,虚值期权资金占有量小,收益率高,那么问题来了,假设这笔交易做错了呢?这三张期权的亏损又是什么样的表现呢?

这里我就先卖个关子,也欢迎有期权交易经验的朋友在评论区留下您的答案,因为我始终相信,能够给你带来思考的交易才是好的交易,而这些思考也会影响到你一生的投资生涯,这笔财富才是值得你去拥有的

好了,今天的内容就先讲到这里,都是很基础的期权知识,理解起来也很简单。如果您想学习更多的期权知识,可以关注我的公众号【老鲁随笔】

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梁咏琪·2022-02-21楼主给我点赞!点赞举报

- 俺不会理财·2022-02-21非常有用,感谢分享[爱心]点赞举报

- 阳光你好·2022-02-22已阅点赞举报

- turboyu·2022-02-21en点赞举报

- 暴涨暴富暴美·2022-02-21[微笑]点赞举报

- 为了什么你清楚·2022-02-21666点赞举报

- andylaufox·2022-02-21good点赞举报

- 理想超哥·2022-02-21悦点赞举报