快手的昨天、今天和明天

旧岁已去,新年已来,新年当然会有一个新气象。

在一众中概股公司中,快手表现出色,从年初至今快手股价已经上涨29%,成为表现最好的中概股之一。

在一波强势的反弹之后,快手市值3977亿港元,约合509亿美元,外界也表达着对于快手的积极预期。

2021年12月,瑞银发布的全球报告指出,中国互联网内容驱动型电商正成为主流。瑞银预测,长期来看,短视频和直播将占到电商商品交易总额(以下简称「GMV」)的三分之一左右。到2025年,短视频和直播产生的电商商品GMV将达到7.4万亿人民币,占总线上商品GMV的28%。

目前的直播电商市场已呈现淘宝、抖音、快手的「三强」格局,拥有八成以上的GMV份额。到2025年,快手、抖音两个平台将占到以内容为主的电商GMV份额的55%,淘宝占到28%。

摩根大通也称,快手将成为2022年中概股的“逆势玩家”,建议投资机构在四季度财报发布前增持快手。

很明显,快手反弹的态势正在形成,作为公司外部的观察者和投资者,我们很难讲清楚这是否和快手去年的管理层大调整有直接关系,但是不可否认的是,从去年末开始,快手给市场带来了更多的好消息。

借着这个机会,我想再深入地聊一聊快手,本文的标题中的《昨天、今天和明天》,取自赵本山老师1999年的春晚经典小品,因为赵本山老师、快手的创始人程一笑还有我都是铁岭人,算是有一点儿缘分吧。

快手的昨天

快手的历史其实很多人都耳熟能详,但是其中的一些事情我还是想再着重说说。

2011年,程一笑创立GIF快手原创APP,供用户制作并分享GIF动图,产品备受用户喜爱,数据量爆炸式增长。晨兴资本的张斐发现这款产品后立即投资两百万换取20%的股份。

之后张斐建议程一笑和宿华合作,宿华曾经供职于谷歌和百度,并且有丰富的创业经验,对于当时的快手团队来说这是难得的机会。程一笑做了一个让人相当佩服的决定,他同意了张斐的建议,他和张斐每人各拿出一半的股份给了宿华团队,引入宿华团队后,宿华团队持股50%,程一笑团队持股40%,张斐持股10%。

把自己创建公司的大部分股权送给后引入的团队,这需要很大的格局,但是这么做是非常正确的选择,当时的快手需要向短视频转型,而这个转型对于资金的需求是非常高的,只有引入宿华团队,快手这家公司才有可能在一级市场融到更多的投资资金。

2013年快手推出短视频社交平台,数据开始快速增长。

2016年快手上线直播业务,仅用了一年时间,快手就成为中国第一大直播平台。

2017年末,快手上线电商业务。仅用了一年多的时间,快手成为中国第二大直播电商平台。

2018年,快手日活用户过亿。2019年,快手极速版上线。

2020年,快手中国应用程序及小程序用户日活超过3亿。

在快手的发展历程中,字节跳动的抖音是必须要说上一说的。抖音2016年末上线,2017年正式运营,到了2018年6月,抖音日活用户已经超过1.5亿,增速要远远超过快手。

不同的运营风格和发展战略产生了巨大的差异。抖音以内容为主,凭借大数据提取最吸引人的内容,再凭借字节跳动“大力出奇迹”的强势营销,实现了爆炸式的增长,一个一级市场的大佬说,在那两年抖音就像一个互联网黑洞,购买所有的广告位,吸引所有的用户,凭借轻易就能让人上瘾的内容加速扩散。

而快手的运营策略相对稳重,与抖音以优质内容为运营核心不同,快手的运营核心是内容创作者,相比抖音,快手更加尊重内容创作者,允许创作者拥有私域流量。这让快手的发展速度和抖音相差很大,但是事后再看,这种差异化也让快手在和抖音的竞争中拥有自己的护城河。如果为了追求速度一味地模仿抖音,最终只会让自己变成“四不像”。

而快手的运营策略,让大中小内容创作者都拥有属于自己的私域流量,这为快手直播电商的崛起奠定了极好的基础。

快手的今天

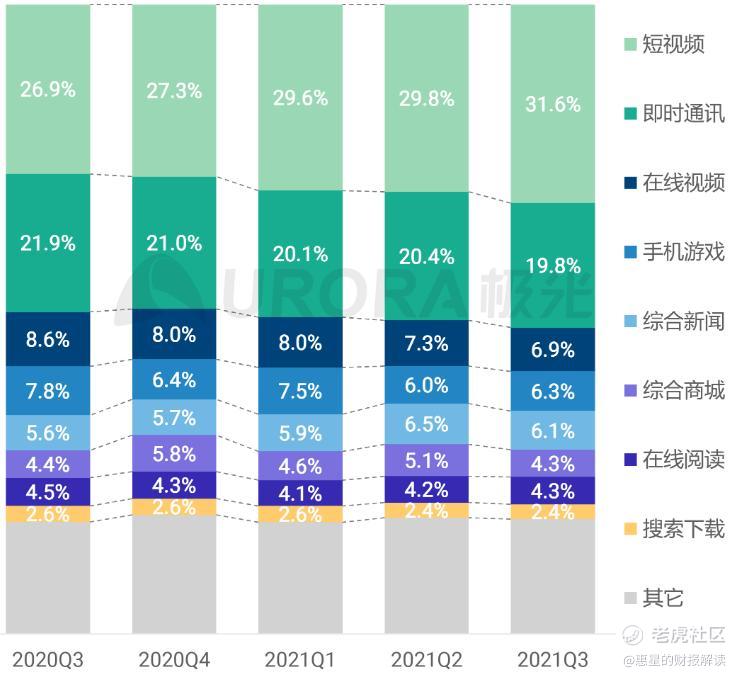

据极光发布《2021年Q3移动互联网行业数据研究报告》显示,网民每天观看短视频的时长占比从10.8%攀升到31.6%,超过即时通讯近12个百分点,而且无论是即时通讯、长视频、综合电商还是在线阅读,都被短视频抢夺了不少用户时长。

短视频已经成为新一代的互联网流量入口。

而在短视频三巨头中,抖音日活6亿,用户时长120分钟;快手日活3.2亿,用户时长120分钟;微信视频号日活5亿,用户时长30分钟。目前来看,短视频行业双头格局地位稳固,抖快的竞争已经步入常态化阶段,视频号需要进一步自我证明。如果说视频号的流量来自于微信,抖音和快手则自成体系,自己就是超级入口。

2021夏季东京奥运会期间,快手就充分利用了官方转播商的优势。数据显示,平台奥运相关作品及话题视频总播放量达730亿次,端内总互动人数达60.6亿,成功吸引了近30家品牌的入局。东京奥运期间,快手电商体育用品GMV同比增长615.3%。

大型体育赛事不仅可以带来巨大的流量,同时还可以提升平台对于品牌商的影响力和认可度。本届冬奥会,快手冬奥赛事专题报道中,合作的大品牌数量依旧不少,包括伊利、盼盼食品、美团、红牛、领克、三星、清扬、劲酒等品牌。

目前,北京冬奥盛事正如火如荼,建行国际的分析师Ronnie Ho和Jessie Jing也在一份报告中写道,北京2022年冬奥会的官方转播商的身份也将助推快手业绩进一步增长。

体育赛事只是快手内容战略的一部分,在中国互联网进入存量竞争时代,要想在存量市场脱颖而出,内容的差异化是战略核心。

快手的另一个内容差异化领域是短剧。2021Q3快手短剧日活跃用户已经达到2.3亿,占快手当季度DAU的72%。短剧数量方面,截至2021年4月,快手小剧场已经收录了超过3.8万部短剧,对比2020年10月增加了90.4%。与此同时,根据2021年10月召开的快手短剧行业大会,截至10月快手短剧总播放量达到7700亿次,同时共有850部剧集播放量破亿。

近两年快手不仅先后推出“星芒计划”和“星海计划”,在短剧的内容创作以及促进短剧达人与品牌进行商单合作方面发力。同时也通过联合米读、七猫等平台开放10个S级别IP短剧改编权,以及通过试水短剧的“续订+季播”模式,加速IP品牌化和制作流程化。

短剧这个东西,我也看了一些,说实话剧情还是很幼稚的,但是也确实容易上头,否则不会有那么多短剧播放量过亿了。短剧对于长视频APP来说是真正的杀手,因为短剧会越来越好,越来越精良,但是短剧的成本极低,长视频网站动不动就几亿投资一部大剧的模式相比之下商业模式不够灵活。

从商业化的角度来看,目前短剧还无法品牌商的充分认可,但是我相信这种情况会逐渐得到改善,当初很多人也认为主攻下沉市场的快手无法获得品牌商的认同,但是现在快手依然成为大量品牌商非常重视的流量平台。随着短剧制作越来越精良,用户影响力不断增强,最终品牌商也不会放过这些流量的,也说明快手的广告收入长期潜力巨大。

现在的快手上,用户还可以看电影,虽然内容并不包含最新的头部IP电影,但是这依然能帮助短视频平台抢夺用户时长,未来,我们还可以在快手上看电视剧等内容,长视频公司的日子只怕会更加难过。

说完内容说电商。

去年前三季度,快手电商实现GMV4400亿元,若按市场预期全年GMV6700亿元,那么去年第四季度快手电商GMV约2300亿元,同比或环比都将有较大升幅空间。2020年全年,快手GMV为3812亿元。

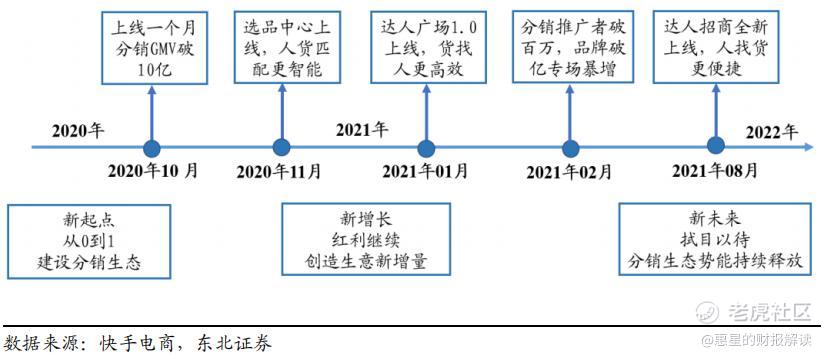

去年9月,快手电商的用户复购率已经高达70%,说明快手去年的“放心电商”战略已经成功。去年十一月,快手电商宣布好物联盟升级为快分销,快手的意图不难猜到,目前平台各级主播的带货能力仍有潜力,但是中小主播需要一个强大的供应链在后面支撑,快分销策略将进一步挖掘快手各级主播的带货潜力。

快分销生态发展里程碑:

虽然直播电商已经如火如荼,但是还有很多人并没有完全理解快手和抖音的直播电商带给电商行业的冲击。我近几个月看的带货直播非常多,并且在看的时候会把快手抖音平台直播销售的产品和京东天猫进行比价,基本上都是同样的产品,从价格上来说,快手抖音直播销售的价格更低,天猫价格高一些,而京东价格实际上是最贵的。

我认为快手和抖音的直播电商改变了电商的产业链,这种改变来自于内容电商的核心逻辑:低流量成本+低匹配成本,电商的本质就是流量乘以转化率,流量的低成本带来的直接效果是产品的销售价格更低。

也许将来快手和抖音的流量成本都会提升,但是在现阶段,正是两家公司开疆拓土抢占市场份额的时期,同时也是改变用户购物习惯的时期,所以目前这个阶段短视频平台的流量费用要比阿里京东更加优惠。

对于消费者而言,最有吸引力的还是价格的优惠,这是短视频平台直播电商的数据可以实现爆炸式增长的重要因素。

价格吸引用户产生购买行为,购买之后平台可以掌握用户的购买喜好,从而不断提升转化率,转化率的提升可以不断降低品牌商的营销成本,营销成本的降低可以带来产品销售价格的优惠,进一步吸引消费者,这是一个强大的正循环。

有很多人可能会产生质疑,但是看看快手高达70%的复购率和短视频平台快速增长的市场份额就会明白这一切正在发生,而且是发生在中国电商行业整体增长大幅放缓的情况之下。

如果一个行业放缓,还能有玩家逆势实现高速增长,说明这个玩家一定在某些关键点上具有突破性,快手的突破性就是低成本流量加不断提升的转化率,实际上这也是内容电商能够崛起的关键。

快手电商的另一个关键转变在于对品牌商的吸引力,夏季和冬季奥运会都已经证明快手平台对于品牌商的吸引力在不断提升。从 2021年1月到11月,快手电商新入驻的品牌量增长了186%,品牌自播GMV增长了841%。

直播电商带给品牌商家的不仅仅是销售额,同时也是品牌营销的最前沿阵地。大品牌的单品发布,如果提供一些优惠政策,再加上头部主播的影响力和平台的流量扶持,很轻易就可以达到几千万用户的覆盖率,对于品牌商来说这意味着可以省下大量的展示广告费用,转而投入在效果更佳清晰可见的直播电商中。

直播电商的崛起对于电商产业链的变革至关重要。

在这一节中,我阐述了短视频平台成为一级流量入口对于内容行业的一些影响,以及对于电商行业的冲击,我没有特意去分析广告业务,都已经成为一级流量入口了,广告业务的长期增长是自然而然的事情。

但是有一个关键点还是要特别讲一下,快手UI界面的变化,经常玩快手的人都知道,从去年开始,快手的界面从双排用户自点,改变为现在的单排上划,也就是改成和抖音一样,这么做的好处是可以大大提升广告位数量,同时也能够加强广告视频对于用户的展示度,提升广告的转化率。

快手的明天

快手2021年第三季度月活用户5.7亿,日活用户3.2亿。快手的长期目标手实现4亿日活用户,按比例来算的话月活用户可以达到7亿。从中国短视频用户总量来看,实现这个目标是完全有可能的。

作为新一代互联网流量入口,快手无论在直播还是广告上都可圈可点,根据晚点的报道,去年直播电商GMV6800亿元,今年目标上限9700亿元,同比增速将超过40%。

快手电商的增长同样也会带来广告业务的增长,快手广告中大约有30%都是电商广告。

快手2021年总收入在800亿元左右,对于快手收入的增长,我并不担心,今年将在1000亿元左右。

对于快手来说,真正值得关注的公司高昂的费用支出。从去年快手管理层改组,宿华退后,程一笑全盘接收公司运营后,快手管理层的双驾马车终于变成更有效率的一骑冲刺,说来也怪,管理层改组后,快手这家公司整体的运势似乎都变好了一些,各方面的好消息不断。

对于改组后的管理层,降本增效将是未来两年的重点,不该花的钱不要花,把该花的钱花到刀刃上,改变快手目前亏损的局面,那么快手的市值将会出现大幅度的上涨。

从长期来看,快手作为新一代互联网流量入口的代表性公司,广告业务有潜力达到700至800亿元左右。

在内容电商方面,投行瑞银认为包括直播和种草的内容电商将在2025年达到7.4万亿交易额,**国整体电商交易的28%,快手将成为内容电商崛起的主要受益公司之一,我个人认为快手电商总GMV达到2万亿元问题不大,当然,快手还需要不断提升运营能力,降低退货率、提升支付率。

快手的流量生态具备强大的发展潜力,我近期重点关注的是美团和快手的合作,与美团的合作将大大增加快手本地生活服务端的供给,实现从种草到交易的闭环。美团小程序接入后,美团商家将产生广告投放需求,给快手带来更多变现机会。

如果快手能够顺利实现日活用户增长到4亿的目标,那么快手收入的增长就不用太过担心。如果快手能在实现可观增长的同时,有效地降低成本,减少亏损,那么快手的市值将有机会重新回到800亿美元至1000亿美元之间。

对快手有利的另一个因素是公司只在香港上市,不需要像其他美国上市的中概股担心中美冲突带来的冲击,美国上市的中概股真是经历了惨痛的一年,美国打完中国打,里外不是人,相较而言快手的处境还是比较幸福的。

短视频就是这个时代的宠儿,快手坚持在视频领域深耕,相信时代也不会辜负快手。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TsiTsipas·2022-02-20直播电商太low2举报

- 狮狐·2022-02-22这篇文章不错,转发给大家看1举报

- DAYDAYUP·2022-02-16原则上赞同1举报

- 悠远欣然·2022-02-22抓住机会,快人一步1举报

- HatterPorry·2022-02-22呵呵1举报

- pengj·2022-02-22赞点赞举报

- 毛女·2022-02-22搞不懂点赞举报

- BlackjackA·2022-02-22阅点赞举报

- JAJA幕幕·2022-02-2211举报

- Rainycui·2022-02-22👌1举报

- 物农启梦·2022-02-22😁1举报

- 呼啸山庄之虎妞·2022-02-226661举报

- 君盼TuT·2022-02-20冲冲冲3举报

- 小桐爷爷·2022-02-1861举报