蔚来2021年报:失速还是蓄力?

摘要:

· 现有车型短期不涨价,新品可能根据市场调整。

· 低价新品牌研发进入关键阶段,核心团队搭建已完成。

· ET5将于今年9月交付,第二工厂生产。

· 出海计划覆盖德国、荷兰、瑞典与丹麦,团队正在组建中。

· 有10%的基础芯片面临缺货挑战,考虑从现货市场购买。

· 计划2022年研发投入翻倍,预计2024全年实现盈利。

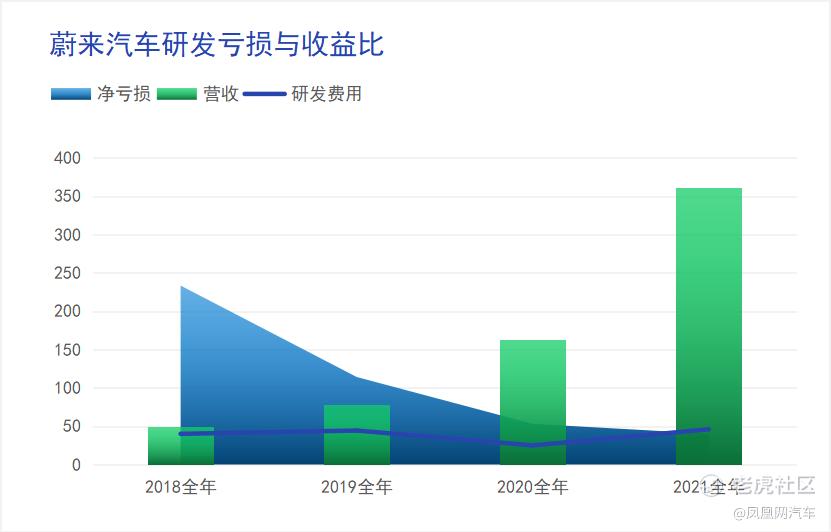

“Q4营收环比仅增长1%”,面对蔚来2021全年和Q4财报,部分机构给出了“整体业绩不算好”的评价。尤其是Q4的亏损达到21.43亿,占到了全年的一半以上。

全年看,亏损同比减少24.3%,但是Q4单季度的亏损竟然同比增长54.4%,环比增长156.6%。

与业绩相对,过去几个月,蔚来美股股价较最高点55美元一度跌到13美元,下跌超67%,呈腰斩态势。近10天才开始回调到22美元。

尽管蔚来在不断出牌,持续加码研发投入,扩张出海业务,回港双板上市,入局手机业等利好消息,但仍难摆脱暂时增长的“瓶颈期”。亏损扩大,产品矩阵“断层”,产能受限等。

面对眼前的困境,蔚来在3月25日的2021年财报业绩会中被“拷问”。

“缺芯少电,如何保障供应?”

“怎样规划价格更低的新品牌?”

“蔚来为什么不涨价?”

“对即将上市的三款新车有何规划,销量能达到多少?”

而李斌给出的,是答案,也是问题。

增长瓶颈:失速还是蓄力?

单独看全年营收的数据,其实挺好。

2021年度蔚来汽车的总收入为361亿人民币,较2020年同期增长122.3%。其中,汽车销售额为331.69亿元人民币,同比增长118.5%。

汽车毛利表现不俗,重回20%,在行业中处于中上水平。

招银国际证券研究部经理白毅阳表示,增长主要得益于蔚来的量价提升。

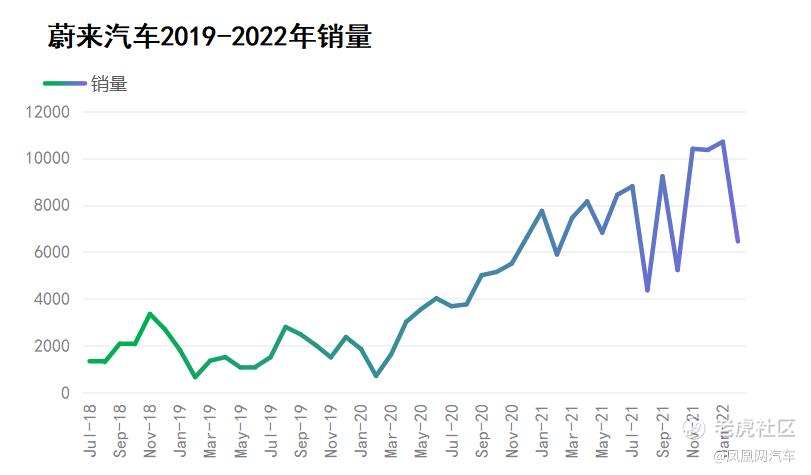

据统计,蔚来Q4单车收入为36.8万辆,环比增长1.5万元,平均单车毛利达7.7万元。主要是车型结构的变化带来的,同时75度三元混装电池包对成本端也有节约。

可惜与增长相对的,是扩大的亏损与销售费用。

如前文所说,Q4蔚来汽车净亏损为21.4亿元,同比增长54.4%。仍处在以亏损换增长的过程中。

在2021年第三季度,蔚来曾因监管积分涨价获得不菲的其他收入。但这一趋势并未在第四季度延续,由于其他营收及毛利率环比下降,蔚来的亏损扩大。

同时,销售量出现下滑,也在蚕食利润。有分析人士指出,蔚小理三家中,蔚来的增长“略显疲态”。

小鹏领跑,理想在第四季度依靠单车实现超过3.5万辆的交付,而蔚来的季度交付量还未突破3万大关。白毅阳也指出,目前蔚来单车销量不高,还是靠车型数来堆销量,与理想走的是不同路线。

2022年Q1,蔚来前瞻交付量为2.5万-2.6万,这一目标环比2021年Q4仅有小幅增长。

针对销量问题,李斌表示,在新车尚未推出的阶段,现有产品矩阵的销量已达预期,需求端维持在月销万台左右没什么问题。

与此同时,“用户至上”的理念倒逼蔚来在营销与行政支出等方面增加投入。为此,在营销与行政管理支出上,蔚来的投入同比增长74.9%。

研发和换电站也在持续烧钱。2021年蔚来汽车加大研发投资的力度,全年研发总投入Non-GAAP超过41亿人民币。

但财报中也展现出好的一面,例如蔚来的存量用户的价值有一定增长。有分析师预估,2021年Q4,蔚来存量单车贡献收入超4000元,年化收入约1.8万。展现出品牌持续盈利能力的提升,也侧面印证了蔚来在用户运营方面的成效。

同时,ET7将配备自动驾驶系统NAD。在新车上,蔚来会先开通驾驶辅助功能。李斌透露,2021年第四季度,将为某些区域的用户开通部分订阅服务。第一阶段每月费用680元,有望将成为其他收入的增量。

从整体节奏来看,蔚来希望于2024全年实现盈利。

关键之年:如何“重新加速”

Q4蔚来销量增长“降速”,与其产品矩阵断层问题也有很大关系。

此前,李斌曾透露,2019年的陷入“至暗时刻”后,蔚来被迫放弃了部分一代半的研发计划,使得产品矩阵之间的接续稍显被动。

因此,研发计划直接进入第二代车型。

2022年里,产品断层问题无疑会得到改善。

去年推出的NT2.0平台的两款轿车ET7与ET5,对标宝马3系和5系,分别将于今年3月底和9月开始交付,尤其是ET5,官方曾表示订单超预期。作为对标特斯拉Model3的一款车型,ET5在2021年NIOday上一经发布,预订量就“爆单”,甚至让蔚来官方APP短暂崩溃数十分钟。目前,首台ET5试制车于3月16日已在试制中心下线,预计于9月开启交付。

2022年第二季度还将发布定位为40万以上的中大型SUV车型ES7,李斌表示,ES7市场目前月销量容量为20万辆,对增长很有信心。

在市场方面,蔚来高层多次强调,ES7主要对标宝马X5L。

李斌指出,2021年,在上海的35万人民币以上所有燃油和电动SUV中,蔚来的市场份额达到23%,整体销量排名第一。同时,这一市场还有很大空间。因此,他认可蔚来在市场与产品方面的竞争力,“对显著增长有信心”。

新车型陆续启动交付后,保障产能显得十分重要。

业绩会上,李斌也坦诚地回答了产能问题。他表示2022第四季度后,将有根本性的好转,可以保障下一阶段的生产。

即将交付的ET7在第一工厂生产,是与“866”车型共用一条生产线。因此,蔚来从2021年就开始做生产线的改造,使其能够支持新车量产。

据悉,蔚来2021年Q3对第一工厂进行改造,导致10月仅有10天在满负荷运转,使整体交付量有所减少。

李斌透露,目前,第一工厂处于“稍微复杂的局面”。既要保证三辆在售车型的产能,也要为ES7的量产做准备。他表示,预计ET7的销量在2022年第三季度能够达到常规产能。

由于工厂混合生产的情况存在,“ET7的产能爬坡,会比ET5慢一些”。蔚来预计,在9月交付的ET5将在新工厂生产。

在新产能建设方面,李斌表示,蔚来位于合肥新桥智能汽车产业园区的第二生产基地的厂房建设和设备安装已基本完成,规划生产能力为双班产能24万辆,每月约达2万辆。计划于今年第三季度正式投产。

李斌指出,“工厂生产的首款车型为ET5。”

同时,2022年蔚来的主旋律依然是加码研发。

李斌表示,研发投入预计翻倍。其中很多是与底层与长期研发相关的投入,涵盖明年新车型与全球车型。年底前,研发人员将超过9000名。“在生产设施、服务网络及换电基础设施进一步拓展方面,都会有相应的开支。”

蔚来整体财务战略,仍是毛利能够覆盖销售与管理费用。亏损主要来源于长期研发投入,今年也将延续这一策略。此外,出海战略一定程度上也影响了财务效率。

全员涨价:蔚来为何不跟?

虽然亏了很多,但李斌表示蔚来短期内无涨价打算。

“今年会有年度的产品提升计划,会根据市场及原材料价格调整策略”。

他坦言,原材料的涨价一定程度上也抑制了毛利表现,尽管销量提升分摊了很多成本,但目前大宗商品铜与铝的价格也上涨,对降本产生了一定的负面影响。

针对这次涨价潮,李斌也表示,碳酸锂等原料“从第三季度开始涨价非常夸张”但在对产业链仔细研究后,蔚来认为碳酸锂的涨价还是“投机性”的,在原料供需关系上并未出现问题。他也呼吁,上游供应商可以从行业长期利益出发。

同时,蔚来也会努力保证价格体系的稳定。

关于保供问题,李斌在业绩会中坦言,电池和产能整体能够保证,供应链与基础芯片的波动性影响较大。

他指出,电池产能存在一定瓶颈,但蔚来与宁德时代有约定,也将根据需求增加产量。“保证需求是没问题的,当然涨价是另一回事”。

同时,芯片短缺也困扰着蔚来。

目前,单车所需芯片平均在1000颗以上。

由于缺芯加剧,蔚来“有从现货市场去买一些芯片”,2021年也因此损失了部分毛利。同时,涨价因素也是调低今年毛利预期的一个原因。“价格还OK,主要是供应问题”。

李斌坦言,现在主要的问题还是基础芯片。例如,来自TI及英飞凌的一些“平时很便宜的芯片,现在突然很贵。”

与之相比,高端芯片的供应反而不是问题。在三款新车型中,主力芯片是英伟达Orin芯片及高通8155,蔚来已与两家达成长期战略合作。

针对现有车型,蔚来也作出了规划。

李斌透露,由于“866”(ES8、ES6、EC6)三款车型使用的座舱芯片,还来自NT1时代。因此,2022年有规划,对老车型作出后装升级。

同时,将结合智能硬件的升级,推出“866年型款”,结合材料波动,做合适的价格调整。

下沉战略:以新品牌为刃

尽管蔚来坚持高端化路线,但在大众市场也有一定规划。在业绩会上,蔚来确认了将推出副品牌一事。

有消息显示,此前WeWork大中华区总经理艾铁成加盟蔚来,担任战略新业务副总裁,将负责以中低端车型为主的新品牌业务。

对于副品牌战略规划,李斌表示,每个公司都有不同的策略。例如,特斯拉通过Model 3与Model Y两款车型获得高增长。但反之,Model X与Model Y的销量因此得到一定下滑。

他认为,在汽车行业的基本规律中,一个品牌能够支撑的价格带宽有限。因此,蔚来的新品牌定价在3-5万美元区间。同时,蔚来相信这一市场有很大的需求量,也会从效率导向去设计毛利率足够的产品,“不会牺牲毛利进入大众市场”。

蔚来汽车与新品牌的关系,将类似于奥迪与大众、雷克萨斯与丰田的关系。

李斌说,“希望蔚来以比特斯拉更低的价格,提供更好的产品和服务”。

前瞻布局:出海、换电与生态

在出海业务方面,蔚来规划在2022年覆盖德国、荷兰、瑞典与丹麦,正在推动海外团队组建。

此前蔚来曾表示,目前对海外业务尚无销售指标。蔚来CFO奉玮表示,每月在挪威大概交付100台ES8,“致力于全面完善布局产品和服务,市场销量就是一个顺其自然的结果。”

据李斌透露,2021年第四季度的目标之一,是挪威用户的满意度要到4.6分,现在来看还有点差距。但他也认可了挪威团队的工作,“每4个试驾的用户就有1个会订车,“这个比例还是非常高的”。

针对换电建设及服务,截至2021年12月31日,蔚来汽车已在中国183个城市的市区及高速路部署了777座换电站,累计完成了超过550万次换电。

在2022年,蔚来计划全年新增不少于100个销售网点,新增超过50家蔚来服务中心和授权服务中心;新增部署30条Power Up Plan目的地加电路线,中国市场将累计建成超1300座换电站,6000根超充桩,10000根目的地充电桩。

李斌透露,目前,全部换电站每天能够提供3万次左右的实际换电量。一些密集的站点,每天服务量至多在100台。高速站点的相对较少,每天平均10-20但。整体来讲,除了少数高峰期有部分排队情况,整体供求关系稳定,体验也比较好。

关于硬件生态建设,他认为,汽车与智能手机等设备在供应链与软件方面,都有很多共同部分。而蔚来正在“探索新的连接点”。积极投入研发的策略,似乎也侧面回应了入局手机业务一事。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

短期不涨价,新品可能根据市场调整