当电商回归常态增长,如何看拼多多的重心切换?

本周,拼多多发布了2021年四季报和全年财报。公司的收入增长3%,全年GMV再创新高,达到24400亿元。在电商大盘回归常态化的今天,如何看拼多多?

从“轻奇袭”的小快灵,到“稳深重”的新常态

把1P剔除,拼多多的平台业务增速为28%,在目前只有10%左右的大盘增速中,算还不错的数字。佣金收入、营销收入,都保持了较高的增速,侧面凸显拼多多对商家的定价能力持续提高。而从行业到公司,逐渐远离狂飙突进的年代后,当下的拼多多,我们更应该关心什么?

从重拉新,到重复购和购买金额

从成立之处,在用户的增长和公司的发展上,用“狂飙突进”来形容拼多多,一点不为过。2015年成立到今天,拼多多公司的历史也仅有七年时间。而用户,已经从0到8.6亿。这一过程,我觉得有许多地方,确实是赶上了红利和野蛮生长:

微信的红利和拼单:可以说,从2015年拼多多上线,在三年时间里,几乎是被竞争对手忽略的。不管是定位的人群、所开展的业务、拉新的玩法等。在微信的生态里,2015-2017,采用社交拼团玩法的电商,只有拼多多一家。红利对应的另一面,是拼多多管理层,对微信以及社交电商的理解,在当时大幅领先于同时代的电商。不仅领先于阿里,更领先于京东、唯品会等各类电商。

作为微信红利和社交电商的早期拓荒者,拼多多享受了超越了行业的增速。从“砍一刀”这类的玩法,可以窥见野蛮生长的一瞥。

今天,拼多多已经拥有月活用户7.3亿,年度活跃用户8.6亿,当前需要回归的,是重新聚焦于用户的复购率和购买金额。

重视复购。从去年开始,在拼多多上下单,在每次购物完成后,一般都可以收到复购抵用券。平台鼓励用户在同一个商家进行复购。复购的重要性,在用户高速和超高速增长时,可能不重要。但是在8亿用户的今天,复购对拼多多和商家,就显得极为重要。

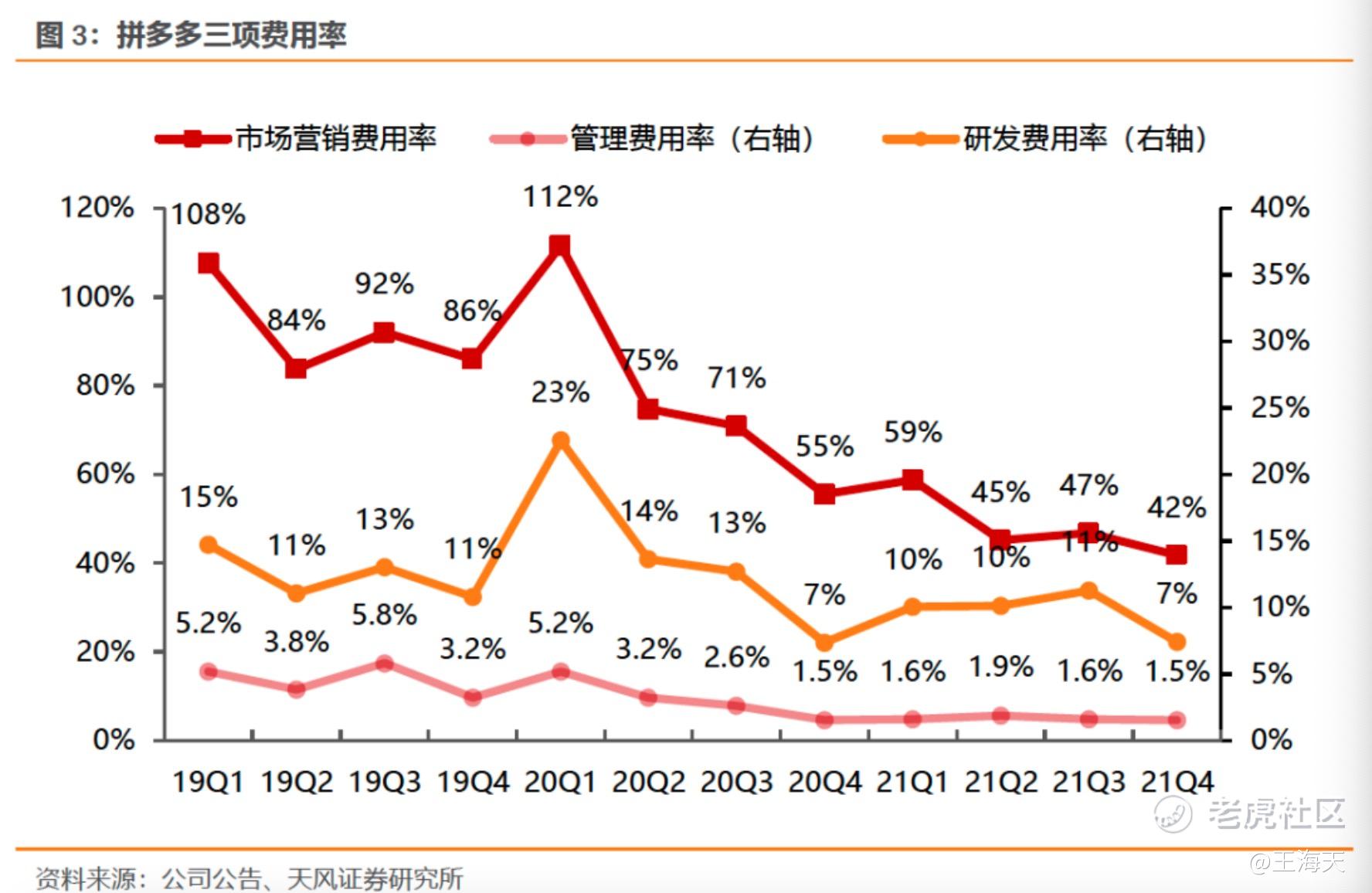

之于平台,可以有效降低“拉新促活”成本。拼多多本季度的销售和营销开支,降低到史上最低的一个季度(42%)。

虽然我们并不清楚全平台的复购率情况,但是整体的复购率,和成立早期,应该是有较大提升的。理由也很简单:如果很多用户买完就走,不复购,需要拼多多花钱重新“激活”,那销售费用不可能快速下降。

7.3亿的月活里,可以理解为:主要用户都是忠诚度相对较高的用户。如果用户的复购率能持续提高,作为平台,拼多多的营销费用必然会持续降低,而这些省下来的费用,主要都可以看作是利润。

这里可以思考一个问题:当一个电商平台或零售企业,如果复购率接近100%,这类是什么样的企业?答案是:Costco。

从重视GMV数量到质量:从连接信息到产业链的改造

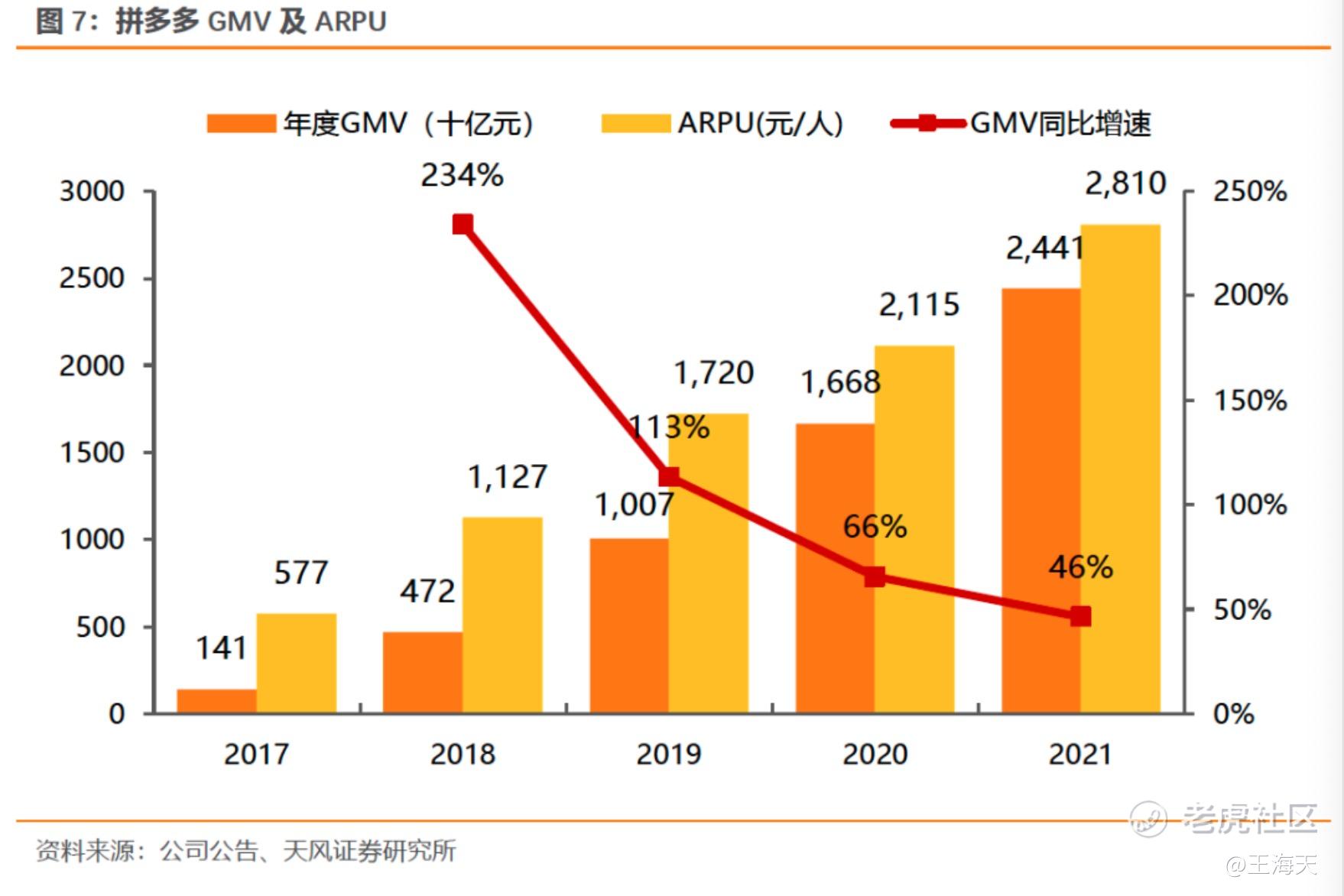

从上图,2021年全年,拼多多的GMV已经达到2.4万亿元,人均的年购买金额为2810元。对GMV的增长,应该从简单的数量到质量,而对于拼多多平台,需要做的:显然是提高产业链的每一个环节。

从成立起,拼多多的核心定位都是“省”:“多乐趣”、“多实惠”,以及“拼的多”、“省的多”等。在早期的几年,平台山确实充斥着各种各样的假货、山寨产品。但是经过这些年的发展,这些商品已经少了很多。但是在一些类目,也仍然存在。我不想简单的用“low”这个词来形容拼多多,科学的说:是平台的GMV,未来需要不断的做“供给侧”优化,这里的优化,并不是平台去干涉,而是交给市场和商家之间的竞争,如何理解?

从信息对称到产业链优化。这句话,放在农产品销售上再合适不过了。比如大葱、大蒜、各种水果、尖椒,这些农产品和水果,拼多多从开始到现在,都是做的最早和GMV最大的平台。而之所以能持续长大,我觉得拼多多在价值端,创造了两点:信息对称和产品分级。前一个很好理解,就是没有拼多多之前,一个广西的橘子卖家、一个山东临沂的大蒜种植户,商品根本没有机会展示到用户面前。

而拼多多在成立第一天,一直大力深耕农产品品类,一直都是“0佣金”。让这些原本无法“竞价”的小农户,可以在拼多多展示田间地头的各种农货。这个层面。拼多多解决了信息对称,连接了农户和一个个买家。农产品GMV:从0-1实现爆发式增长。

而当下GMV超过2万亿,未来的增长,已经不是从0到1,而是从1到10的跨越,显然不是简单的信息连接,而是产业链的优化和改造。比如橙子这个品类,农夫山泉有自己的17.5度橙品牌。拼多多,未来能否在这些产业链,通过数据和需求端的汇总,来引导农户和商家,对产品做更好的升级?这是值得思考的。

我们以丑橘为例,在拼多多上搜索,会出现一堆结果。而这些卖家,销售的丑橘,几乎都是高度同质化的产品。你可以说,这是一种“倾销式”卖水果。而未来的GMV和品类的增长,我觉得作为平台,拼多多需要做的是:

引导产业链的标准。上面谈到的丑橘,从0-1,对用户端,从买不到丑橘,到花合理的价格买一箱,就是过去的增长逻辑。而未来,用户不仅需要买到,还希望买到更好、更不一样的丑橘。这就需要平台,对商家的策略做各种引导:比如商品和产业的标准、种植的标准、成果的标准、销售的产品分级等。

而CEO陈磊,电话会上也谈到了未来农业的观点:“另外一方面,我们选择对农业进行更多的投入,不同于纯互联网领域,这个领域需要我们更多的耐心。”

农产品仍然是拼多多根本,需要持续“重仓”。雪球上的一个朋友,交流时候,经常把拼多多的农产品,比喻为美团的外卖业务。原因是农产品是高频品类,做好了,可以持续获客。并且,过去、现在,以及未来相当长一段时间,拼多多可能都不会对初级农产品收佣金。

除了美团外卖这个比喻,我翻了下京东财报,拼多多的农产品,也可以比喻为京东的家电类目:

2021年四季度,京东的收入为2700亿元,家用电器的收入为1400亿,占比超过50%;2021年全年,京东的总收入9600亿,家电的收入4900亿。

虽然拼多多的农产品,占比没那到50%。但是属性和作用,和京东的家电一样:主要用于获客和促进用户活跃。品类本身,可以零利润。而和京东不同的是:不管线上还是线下,京东的家电市场份额,已经是绝对的第一。但是拼多多的农产品,目前虽然取得了很大的成绩,也面临后来者的竞争:比如阿里的淘特、以及社区团购里的美团。

所以,当下的拼多多,仍然需要“重仓农产品”。不仅是公司业务和战略的考量,也是护城河的加深。毕竟,农产品作为一个高频、强粘性品类,需要更多、更深的投入。而这一品类,必须拿下绝对的市场份额,才可以喘口气。

以上,在互联网和电商进入新常态增长的今天,拼多多需要从以前的速度、数量,切换到质量、正常化的增长。本季度,毛利率创出了新高,单季度也有很不错的利润。即使保持中低增速,从商业模式本身来说,拼多多的平台型电商,也是非常好的模式。未来如果能持续提升GMV的质量、用户复购和购买金额,公司的竞争优势会更强。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 揭人不揭短·2022-03-24113美刀成本的拼多多,不知道什么时候能回来本1举报

- 灯塔国02·2022-03-24我只想知道现在的多多还能不能买进去,有没有比较不错的操作方案?1举报

- 哎呀呀小伙子·2022-03-24虽然喜欢拼多多,但是他的底蕴确实还是比不上阿里和京东1举报

- 尔维斯肌肤·2022-03-24农产品这个赛道好像确实比较有想象力,好像抖音也在切入1举报

- 宝宝金水_·2022-03-24这个分析算是分析多多财报比较深入的,感谢辛勤整理1举报

- 迪士尼迪斯尼·2022-03-24研发投入百分之三十,这个在互联网圈还是比较良心了1举报

- 丹尼尔加·2022-03-24被你一写,我觉得我还是比较想去买点好市多1举报

- 小时候可帅了00·2022-03-24隔三岔五的就能收到别人的砍一刀的请求,烦死了拼多多1举报

- 灌饼高手00·2022-03-24公司的收入增长3%,全年GMV再创新高,这样的行情中,有这样的表现,其实不错了1举报

- 先救我她有对象·2022-03-24用数据说话,这样比较能让人信服,也喜欢这样的多多1举报

- Sentosa·2022-03-25已阅1举报