年关将至,天然气行情难现“惊喜”

一、国际天然气市场走势回顾

本周天然气期货市场回顾

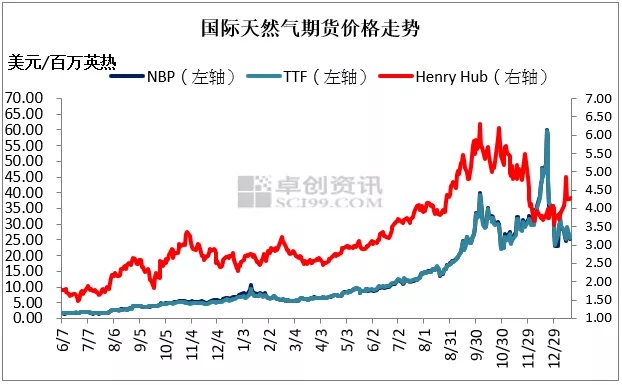

本周二(1月18日),芝商所旗下的NYMEX Henry Hub(亨利港)天然气2月期货(合约代码:NGG2)每百万英热单位4.283美元,比前一交易日涨7美分,开盘价4.356美元,最高价4.390美元,最低价4.216美元,收盘价4.332美元,涨幅1.64%。

本周期美国天然气市场整体高位运行。周期内,美国中部、东部等地受冷空气影响,天然气取暖需求刺激行情有所上涨,这也奠定了整个周期内市场高位的基调。不过周期内的交易商获利回吐,使得市场出现小幅波动,但是对市场整体高位运行影响不大。

天然气库存量较前一周有所下滑。美国能源信息署报告显示,截止1月7日当周,美国天然气库存量30160亿立方英尺,比前一周下降1790亿立方英尺,库存量比去年同期低1990亿立方英尺,降幅6.2%,比5年平均值高720亿立方英尺,增幅2.4%。

天气方面,未来三天,阿拉斯加地区、美国西北部、哈德逊湾平原南部、拉布拉多半岛东部和南部、五大湖地区等地有小到中雪或雨夹雪,局地有大雪或暴雪,其中,加拿大西南部局地有大暴雪;美国东南部沿海地区、古巴岛等地有小到中雨。当前美国整体气温较为寒冷,有利于天然气发电取暖需求,另外欧洲天然气危机并没有解除,这也对于美国天然气出口产生一定利好作用。综合来看,预计短期美国天然气市场延续高位波动运行。

亚洲LNG现货到岸价方面,本周期来看市场偏弱震荡运行。周期内欧洲天然气市场曾出现过短期上涨行情,因此支撑本周期亚洲LNG现货市场出现过一波上涨行情。然而在东北亚地区疲弱的需求和充足的天然气库存背景下,使得本周期亚洲LNG现货市场整体延续弱势行情为主。

二、中国LNG市场回顾

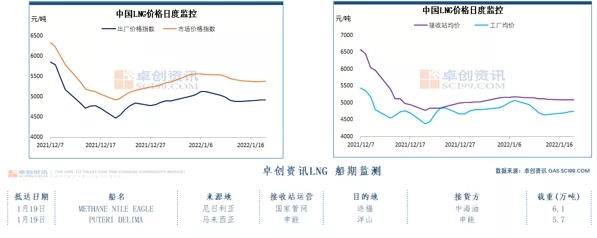

下游需求一般,LNG价格窄幅波动。卓创资讯对全国239家LNG工厂的监测数据显示,截至本周三(1月19日),开工厂家147家,LNG工厂周均开工负荷为47.17%,环比上周下降1.22%。LNG工厂周均日产为7065万立方米,环比下降183万立方米。(备注:自2022年1月5日起,全国LNG工厂监测数量调整为239家)

截至2022年1月19日,LNG市场均价为4902.56元/吨,环比下跌135.44元/吨,跌幅2.69%。近期国内液厂产量环比上周有所下降,接收站槽批出货量维持低位,其中天津地区接收站槽批出货量少,宁波地区接收站出货逐渐增加。从需求方面来看,部分地区仍受公共卫生事件影响,加之国内冷空气影响较小,终端需求受限,河北、北京等地因天津地区接收站出货量持续低位,内蒙古、山西地区液厂流入资源增加。

对比中美LNG价格走势,近期中美市场行情趋势存在差异。美国方面,近期美国中东部地区受冷空气影响,天然气取暖需求增加,提振市场表现,支撑美国地区天然气价格反弹。中国方面来看,目前国内部分地区仍受到公共卫生事件影响,同时,近期国内气温表现平稳,城燃补库需求也不理想,LNG价格反弹受到较大阻力。

三、国际LNG市场走势预测

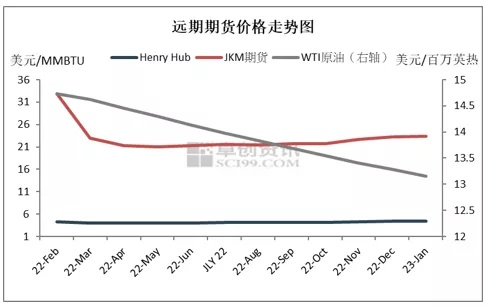

本周期Henry Hub期货市场整体高位运行,周期内受美国部分地区冷空气影响,刺激天然气发电取暖需求,对市场起到支撑作用。中长期来看,明年2-3月份,春季到来,气温逐渐回暖,终端供暖需求将减弱,预计天然气行情将有所下滑。

JKM期货方面,中长期来看,明年2-3月份,随着气温的逐渐升高,东北亚等地区调峰用气需求将逐渐消失,市场将出现一定下滑可能。不过受到亚洲各地区环保要求的持续升级,预计天然气整体消费量将保持一定增长,起到抑制跌幅的作用。

四、中国LNG市场走势预测

后市来看,天气方面,据气象机构预测未来10天,陕西南部、河南西部、湖北西部、西藏、青海南部、云南西部、四川东部等地平均气温较常年同期偏低1~2℃,我国其余大部地区气温偏高,其中,新疆北部、内蒙古、浙江北部等地的部分地区气温偏高2~4℃。国内华北、西北等地将有雨雪天气,这对当地物流运输产生影响,进而影响LNG加气站需求,且临近春节,国内终端开工率将持续下滑,在此背景下,国内需求的疲弱表现将对LNG市场产生偏空影响。综合来看,预计短期国内LNG市场稳中偏缓运行,部分液厂根据库存状况灵活调整报价。

$NQ100指数主连 2203(NQmain)$ $道琼斯指数主连(YMmain)$ $WTI原油主连 2203(CLmain)$ $天然气主连 2202(NGmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- foolishegg·2022-01-21Wwww点赞举报