【港股打新】淮北绿金股份,淮北市一家国资背景的建筑材料供应商

公司是安徽省淮北市一家具备国资背景的建筑材料供应商,公司的主要产品包括骨料产品和混凝土产品,公司主要将骨料产品及混凝土产品售予建筑公司、建筑材料公司及批发商。按2021年的建筑骨料销量计,公司在中国及安徽省建筑骨料市场的市场份额分别约为0.02%及0.29%;按2021年的销量计,公司是淮北市及其周边城市市场的第三大建筑骨料生产商,所占市场份额约为12.9%。

公司12月30日开始招股,招股价是1.91~2.31港元,每手股数1500股,最低申购金额3499.95港元,市值5.04亿~6.1亿港元,发行数量6600万股,属建筑材料行业,有绿鞋,无基石。

保荐人是光大证券,保荐人近两年只保荐过两个项目,首日上涨率是50%。

淮北市及其周边城市的建筑骨料销售额先是由2017年的约人民币2,709.3百万元增加至2018年的约人民币3,787.3百万元,并于2019年减少至约人民币2,857.1百万元,后于2020年回弹至人民币3,200.0百万元及最终于2021年减少至人民币2,340.8百万元,2017年至2021年的复合年增长率约为负3.6%。预计淮北市及其周边城市的建筑骨料销售额将由2021年的约人民币2,340.8百万元增加至2026年的约人民币3,411.7百万元,2021年至2026年的复合年增长率约为7.8%。

淮北市预拌混凝土的销售额由2017年的约人民币2,605.4百万元增加至2019年的约人民币3,875.4百万元,并于2021年减少至约人民币3,115.1百万元,2017年至2021年的复合年增长率约为4.6%,主要由于预拌混凝土的平均价格及销量大幅增加所致。预计淮北市预拌混凝土的销售额将于2026年达到人民币4,141.2百万元,复合年增长率为5.9%。

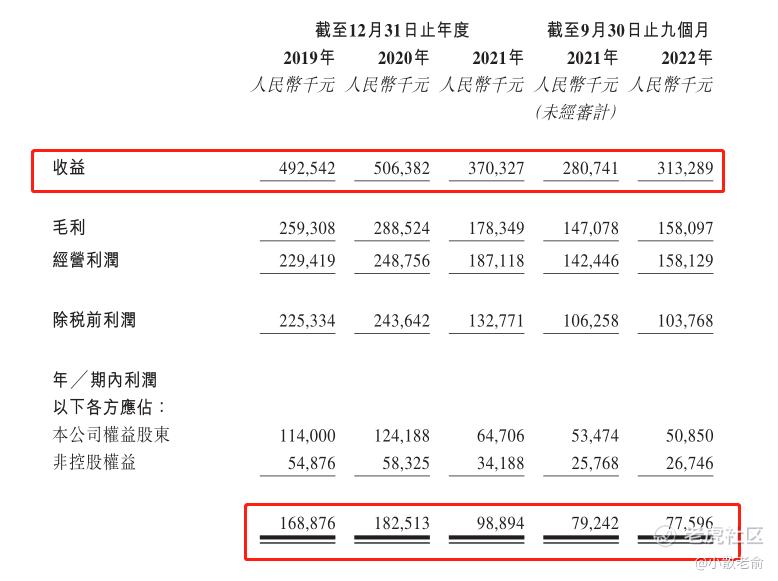

接下来看看公司经营情况,公司从2019~2021年的营业收入分别是4.93亿、5.06亿、3.70亿,2021年营收同比增长-26.87%;2019~2021年净利润分别是1.69亿、1.83亿、9889.4万,2021年的净利润同比增长-45.82%。

公司2022年三季度营收3.13亿,同比增长11.59%,净利润7759.6万,同比增长-2.08%。

再来看看申购人气,目前申购倍数是0.71倍,从这个数据看上去人气还是比较差的。

申购策略:

公司是安徽省淮北市国资背景的建筑材料供应商,也是一只小票,公司业绩比较差,2021年净利润下滑45.82%,并且2022三季度公司业绩也有略微下滑。有绿鞋,无基石,相对小票来讲没有基石倒也说的过去,保荐人业绩一般,申购人气也较差,各方面都很一般,唯一的优点或许就是国资背景了吧,本人计划放弃申购了!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哪儿来回哪儿去·2023-01-05淮北绿金是一家具备国资背景的建筑材料供应商。点赞举报

- 美谷股姑·2023-01-05淮北绿金股份非常有实力。点赞举报