特斯拉新计划不受市场待见,股价涨势886?

本文转译自Beyond the Wall Investing作者Danil Sereda

概览

$特斯拉(TSLA)$ 投资者日不受市场待见,本文将分析其中原因。墨西哥新工厂前景看好,但在经济放缓和电动汽车市场可能饱和的情况下,存在额外资本支出和建设风险。目前,特斯拉的估值该朝着公允价值接近了,根据作者模型,公允价值比当前价格低了30%。投资者必须谨慎行事,在“逢低买入”迹象再次出现之前,不要徒手接飞刀。

2月13日,基于大市超买和对特斯拉前景和估值的过度乐观现象,本文作者曾发文警告特斯拉投资者和投机者,要为再度抛售做好准备。

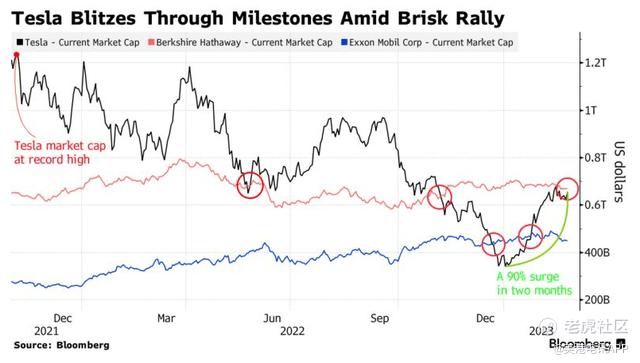

然而,这种亢奋情绪持续了好一段时间,投资者日预告消息出来时股价为194.64美元,2月16日达到217美元的高点。如此强劲的走势掩盖了防御性板块的势头。彭博社将特斯拉股价走势与巴菲特的伯克希尔哈撒韦和埃克森美孚的股价进行了比较:

然而,撰写本文时,特斯拉股价盘后跌超5%以上,至191-192美元左右。但目前为止,本次股价下跌并非因超买而起,那究竟是何原因?

投资者日辜负众望

媒体对特斯拉投资者日的报道铺天盖地,十分及时。这并不奇怪,毕竟马斯克本人宣布,2023年3月将公开宏图第三篇章。因此,人们对特斯拉新计划的期望非常高。投资者日结束后,彭博社就发了大约20篇与之相关的文章。

特斯拉发布了一项重大计划,打算在墨西哥建造新的超级工厂,大概投入50亿美元。建成后,特斯拉将拥有五个超级工厂,墨西哥工厂也将是其中规模最大的。巴伦资本报告称,特斯拉表示,有了这家新工厂,加上对现有设施的扩建,产能可能会提高到约350万辆/年。活动期间,特斯拉管理层宣布,墨西哥新工厂将生产即将推出的新车型,即早前提到过的低价汽车。特斯拉表示,这款车的更多细节将在晚些时候公布。

在本文作者看来,从生产效率的角度来看,此举十分正确。根据mexperience.com的数据,截至2023年1月1日,墨西哥最低工资为207.44比索/工作日,”北部边境地区”为312.41比索。尽管比去年高出约20%,但当转换为美元时,只要11.3 - 17.02美元。相比之下,根据take-profit.org的数据,中国的最低工资是2480元人民币/月,以22个工作日计算,日薪约为16.34美元。

因此,特斯拉扩大其北美产能的决定是重大进展,特别是因为特斯拉去年一再强调要降低其产品在中国的价格。通过专注于北美市场,特斯拉能获得巨大的定价优势,其在北美拥有强劲的护城河。一旦新厂投产,特斯拉巨大的利润优势可能有助于在与通用汽车和福特等电动汽车制造商的竞争中保住市场份额。

但问题在于,超级工厂不可能在一年内建成。根据柏林工厂的建设时间线,从2015年到2018年,光是规划和选址就花了三年时间。此后又花了两年时间建厂和开放(2019-2021年),直到2021年10月9日,特斯拉才在柏林-勃兰登堡博览会上展示新工厂。2022年3月,柏林工厂才获得环保审批。

现在,即使假设第一阶段已经完成,工厂最终落成至少还得需要两年时间。在这段时间里,尽管特斯拉企业利率高得令人不安、需求可能出现问题,但仍有必要进行大投资。特斯拉的运营现金流方面是自给自足的,根据YCharts的数据,该公司一年产生了147.2亿美元运营现金流。资产负债表上的长期债务目前约为20.5亿美元,现金及现金等价物为221.8亿美元,因此,特斯拉很可能会花自己的钱来建厂,投资者将不得不改变大规模回购的预期。

但特斯拉股价盘后下跌的原因不在于此,而在于,特斯拉并没有在投资者日宣布万众期待的低价车型。

他(马斯克)没有透露时间方面的细节,只说稍后将举行“相应的产品发布会”。特斯拉汽车工程副总裁拉尔斯•莫拉维(Lars Moravy)同样含糊其辞,在回答分析师的问题时,他只是说:“我们会尽快的。”活动越到后,投资者就越没信心。特斯拉股价盘后下跌6.8%,至189美元。

特斯拉产品种类少,既有优点,又有缺点。优点在于能够简化生产过程,提高了业务操作的效率。这对特斯拉尤其有利,因为其组件和制造流程比竞争对手少,盈利能力更高。然而,缺点在于,公司容易受到竞争压力的影响。中国市场已经证明了这一点,尽管墨西哥的新工厂带来了好处,但很难说特斯拉能否在不推出新车型的情况下保持世界其他地区的市场份额。

在与特斯拉同等的价格范围内,欧洲市场目前大约有50种车型可供购买。此外,预计未来会有更多新车亮相。中国市场的竞争更加激烈。特斯拉在中国的市场份额最近大幅下降,仅为5%,过去这一数字要高得多。因此,市场对新车型缺失的反应合情合理,并没有过度反应。本文作者认为,由于快速成长的市场面临新挑战,股东对新车型的要求是合理的。不然,随着电动汽车行业的成熟,特斯拉可能很快就会失去其领导地位。

估值

先来看看特斯拉空头GLJ Research是如何评估特斯拉的。

GLJ Research的分析如下:

我们制定了2035年的估值框架,以计算特斯拉2023年的目标价。在中立情景中,我们假定:1)电动汽车将占2035年汽车产量的50%;2)特斯拉将占全球电动汽车销量的15%,占全球汽车市场份额的8%,相比之下,丰田的全球汽车市场份额为10%;3)特斯拉2035年的净利润率为6%;4)投资者依然青睐特斯拉,其股价2035年为市盈率的15倍;5)前述投资者将在未来14年持有特斯拉股份,希望每年获得10%的收益。基于这种情况,到2023年结束,特斯拉股票的估值为每股73美元,合846亿美元。我们的预测风险之一在于,马斯克有能力出售不存在、也可能永远不会存在的东西,并为之筹集数十亿美元。[2023年2月21日]

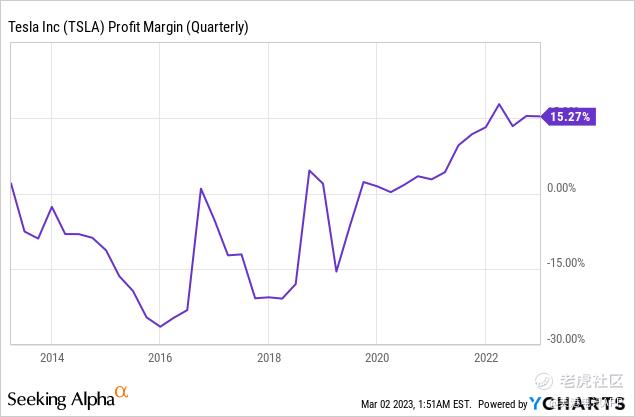

在本文作者看来,GLJ Research模型的问题在于,对特斯拉盈利能力的估计过于保守。为什么在管理层年复一年地试图削减成本的情况下,利润率会从目前的15.54%下降到6%?投资者日也提到了这些举措。在这方面,历史是站在特斯拉一边的,行业竞争已经存在了一段时间,即使是突发危机(如新冠疫情),也无法阻止特斯拉利润年年高升:

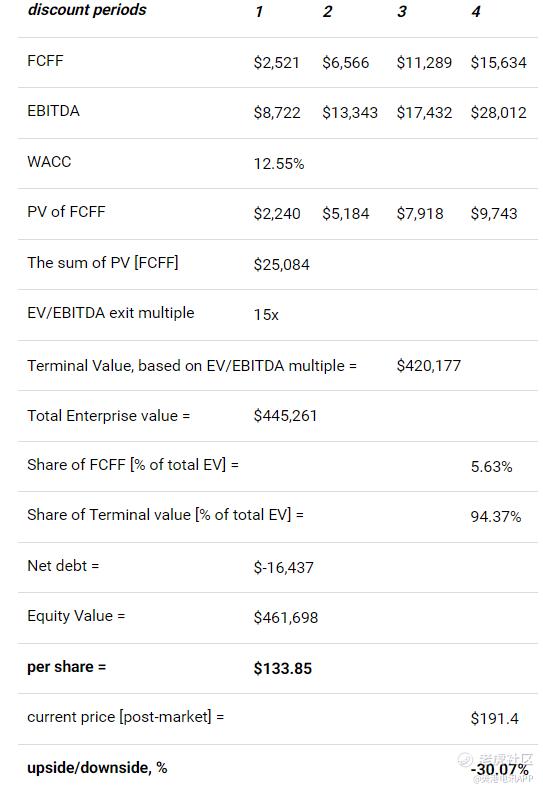

作者认为,他自己曾作出的假设更为合理:

作者认为,特斯拉股价很有可能跌30%,特斯拉已经把竞争对手远远甩在后头,但现在,受负面新闻的影响,市场很可能出现纠正。

技术面对投资者日的反应不佳

技术分析方面,值得注意的是,特斯拉股价自2023年以来一直表现优异,但在投资者日的前一天开始逐渐下降,如下面日线图所示。多头似乎在等待新的股票催化剂,从而进一步加仓,他们这样的行动通常预示着股价的强劲走势:

但特斯拉股价盘后下跌,对多头不利。YCharts的数据显示,空头头寸达到2.6%,在没有卖空风险的情况下,空头有上升空间。显然,万众期待的投资者日成了特斯拉股票的转折点,股价即将迎来新的低点。

总结

特斯拉的墨西哥工厂很有前景,但在经济放缓、需求可能下降和电动汽车市场饱和的背景下,可能会面临额外资本支出和建厂风险。多头貌似尚未正视这些风险。

特斯拉的产品类别少一直该公司的长期问题。要解决则可能要牺牲成本削减的计划,因为除了资本支出外,研发和销售、一般费用和管理费用都可能会增加,降低公司的盈利能力。

虽然作者相信特斯拉最终会克服这些困难,但也强调,目前特斯拉的估值不太现实。此外,技术面显示,股票涨势可能正在逆转。投资者必须谨慎行事,在”逢低买入“迹象再次出现之前,不要试图空手接飞刀。目前,重申“持有”评级,并预计特斯拉股价将在短期内继续下跌。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。