鲍威尔国会证词前的一些预测

美联储主席Jay·鲍威尔明天将出席国会货币政策半年度听证会,主要是对国会一个交代。

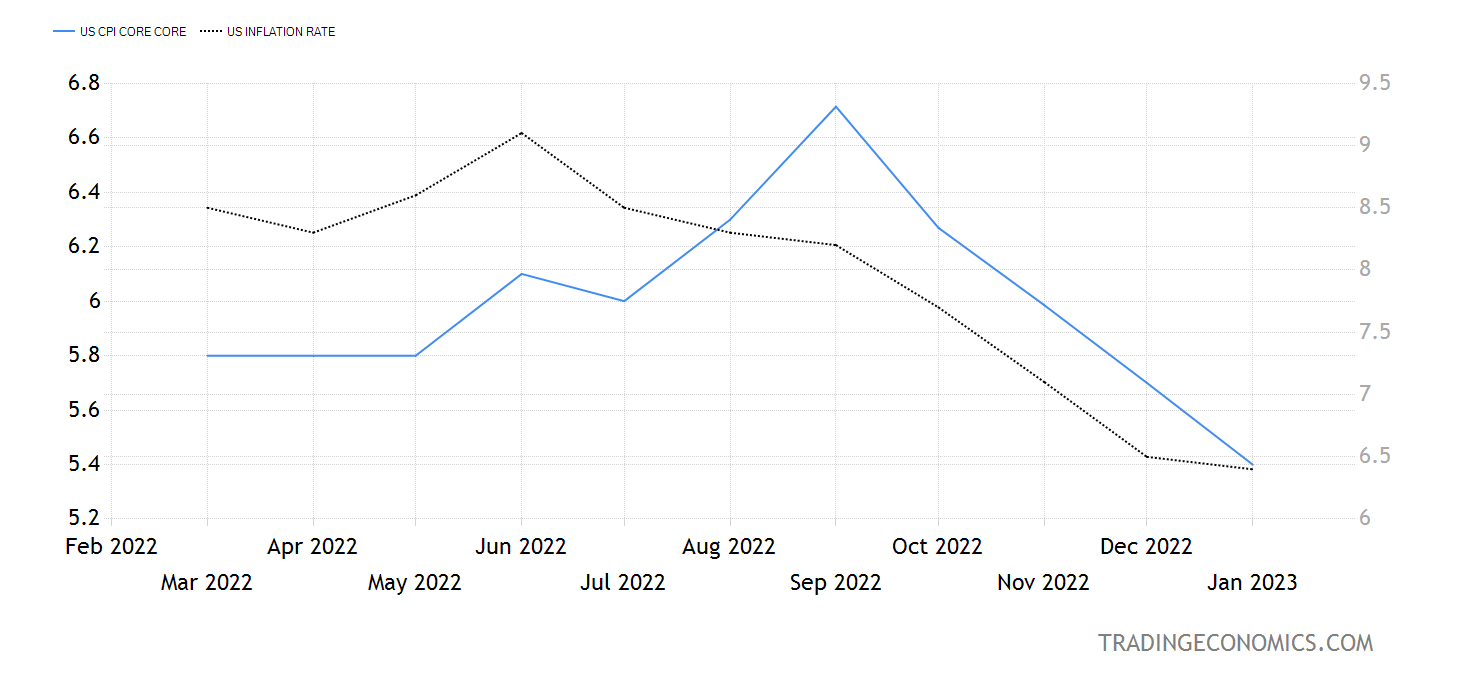

上次去国会已经是半年前,也就是2022年7月。美国的CPI在这半年中发生了较大的变化,从此前的食品和能源的驱动因子,转化到了粘性更高的服务行业(如房租等)。

国会的立法者并不一定是金融问题的专家,他们更多是为政治目标服务。

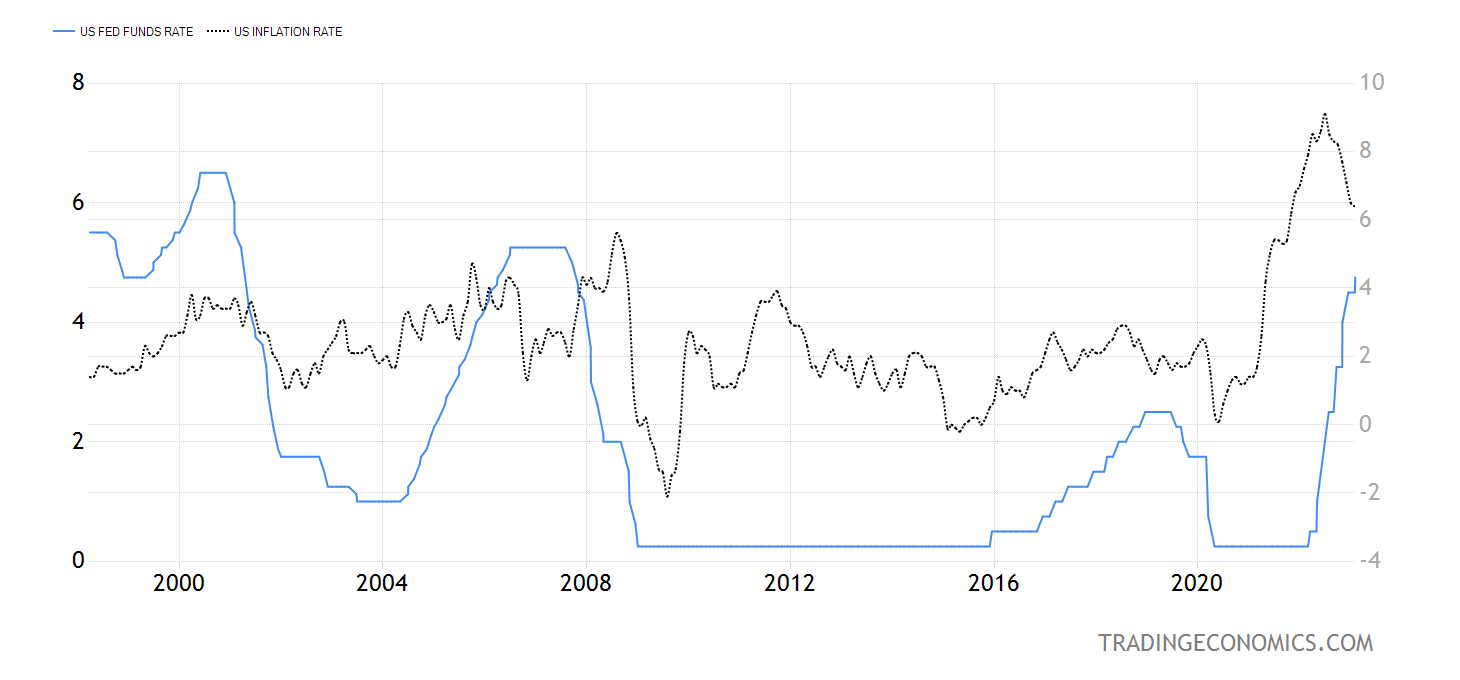

2022年7月时的焦点便是如何控制如火如荼的通胀,但这次显然不同,通过媒体渲染后的市场情绪,已经从如何降低通胀到如何避免伤害到实体经济,以避免衰退。

因此,鲍威尔的主要任务就是,说服这帮立法者,继续加息的必要性,以及如何不拖累其他经济领域。

显然,市场对他也没什么把握,一直提心吊胆,上上下下缺乏方向性。大盘虽然整体回调,但也有乐观情绪,但如果央行领导人本周在其半年度货币政策证词中跌跌撞撞,这种情绪可能会迅速转向另一个方向。

我们认为鲍威尔会围绕着两个点来展开(同时也比较好忽悠国会这帮人)

1、在通胀方面取得了哪些进展(此前快节奏加息的必要性)

2、坚持利率维持在高位的经济前景(为继续加息直到通胀得到明确解决铺垫)

同时,根据鲍威尔一贯的作风,可能会采取既坚定又慎重的语气,就是既不主动也不负责,怎么说怎么都有道理,给立法者以空间,也给市场空空。我们预计,鲍威尔将

指出“实体经济的弹性”,同时警告通胀数据已经走高,而驯服它的道路“将是漫长而坎坷的。

所以,在鲍威尔谈话期间,市场也可能会根据某一时间点的话进行波动。

值得注意的是,鲍威尔会参加两天,周二是来自参议院的银行委员会,周三是来自众议院金融服务委员会。

需要说明的是,目前是共和党控制的众议院,民主党控制的参议院。目前拜登政府也是民主党,而执政党更关注经济增长、就业情况会不会受到影响,从而争取更多选票。但共和党肯定不是这么想,它们希望尽可能找到执政党的失误,从而可以代替。

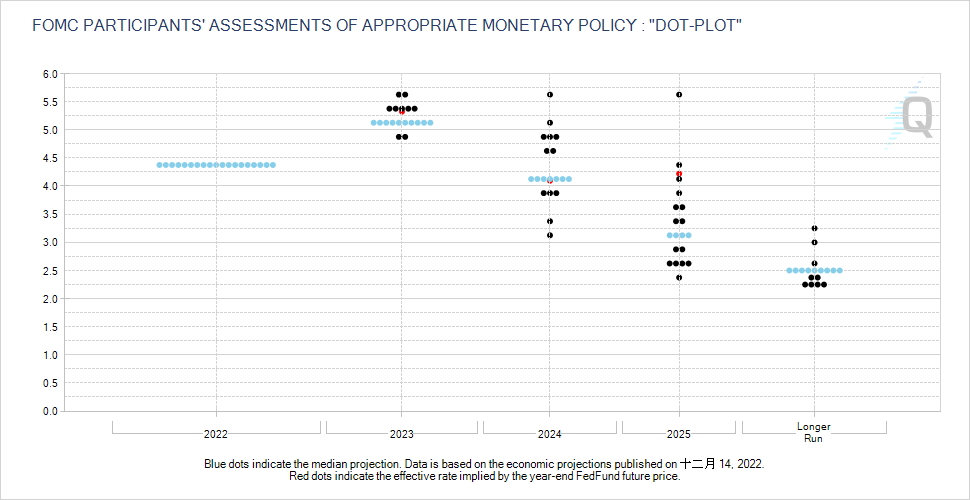

此外,鲍威尔可能会对美联储“终端”利率进行一定的说明。目前市场预期的加息终点在5.25%-5.5%的区间,比12月时的经济预测高出约25个基点。

坐等波动。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ruan_7128·2023-03-08老鲍一个“屁”,金融市场就大动荡,美元指数就飙升,不用做单赚钱了,存美元拿利息好了。1举报

- 跳鼠·2023-03-07重点其实关注缩表,加息方面,没多大操作空间了,基本上也是打太极。缩表目前相比美联储庞大的资产负债表,缩表非常缓慢。货币数量是需要和经济相匹配的,疫情前到现在,美国经济肯定是没有突飞猛进的,世界也一样,也就是说,需要的美元其实和疫情前差不多。加息其实已经差不多到位了,抑制杠杆什么的也成功了。但是资产负债表还远高于疫情前,目前看83000多亿,疫情前有过有过小规模缩表,缩表前45000亿不到缩表后38000亿,按照900亿一个月,这几年有所发展,合理按照50000亿算,也得缩3年。当然,利息已经很高的情况下,缩表也没必要那么久 那么厉害,但是仅仅一年不到的话,无论如何都是不可能压下通胀的1举报

- 奥迪老司机·2023-03-07[666] [666] [666] [666] [666] [666]3举报

- 程芳·2023-03-08好点赞举报

- 莫末陌·2023-03-08好好好点赞举报