B站Q4财报分析:对上季度我三个疑虑的回答

从股东的视角来看,B站财报最关心的基本是两点,一是商业化货币化的潜力(monetization potential),二是降本增效潜力( margin improvement trajectory );但与其说是潜力,不如说是天意,B站是上市公司不是慈善组织,充分商业化与货币化是命运的安排。

而就像所有UGC/PUGC平台一样,B站的UP主也存在二八效应、马太效应;但不知道大家注意到一点没有,就是B站有一个显著特点,按说内容平台普遍都应该是铁打的平台+流水的UP,但B站的头部UP洗得比一般平台慢很多,也就是说一个头部UP的生命周期很长。这就跟其他头部平台的思路/算法不一样,抖快是造血快换血更快,大V们就像装在一个滚筒洗衣机里卷来卷去。嘎嘎地没安全感。

我认为各有利弊吧,从降低对头部UP依赖度上来看,短视频双雄更胜一筹;但如果站在头部UP的角度,肯定不愿意被洗走。有持续内容生产力与粉丝粘性的UP,也就是耐力十足的UP,对生态还是起到定海大铁棒的作用。

所以在上个Q财报的解读里,my humble opinion可总结为如何在不过于伤害用户粘性的基础上,解决UP主与广告主的变现问题。虽然大家都认为品牌广告主是甲方爸爸,但从实际的行业格局利益而言,其实广告主也在意B站的流量和生态,B站的甲方则是UP主,而UP主的甲方是用户,有这么一个轮流做爸爸的链条。B站不必跳过UP主去服务用户,因为用户其实跟着UP主走,用户最多就是顺便在弹幕上吐槽两声而已。

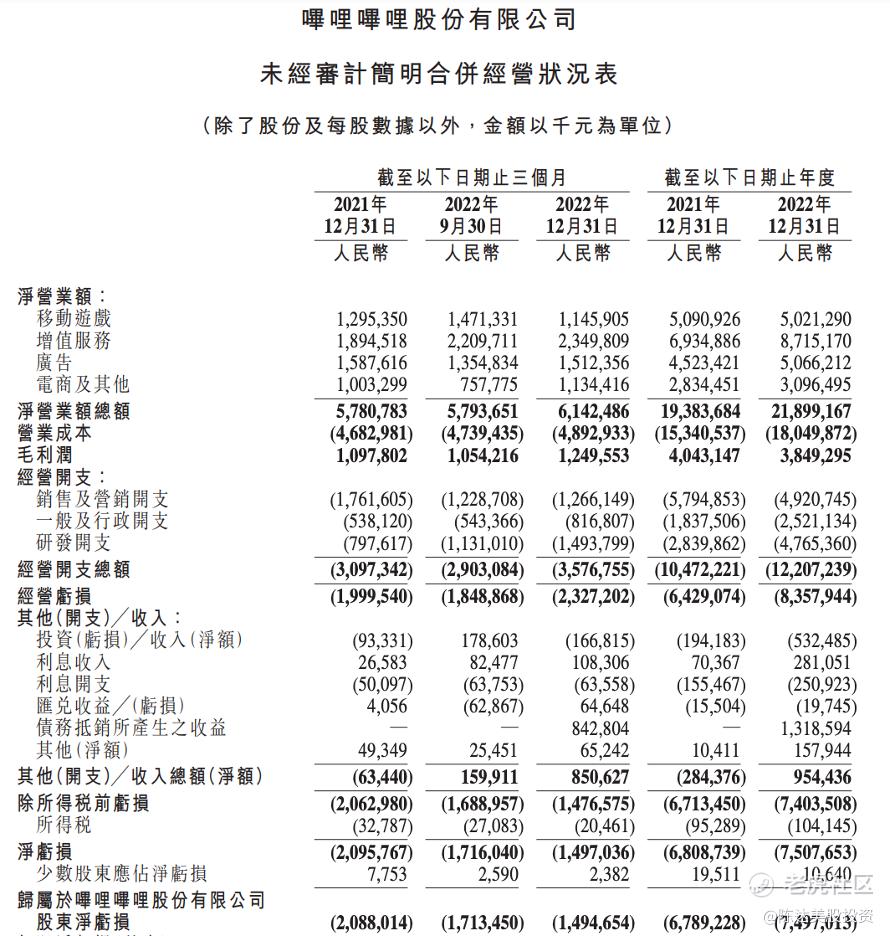

(Q4财报数据摘要)

在上个Q的财报解读里,我卑微的建议与疑虑主要有三条(下面会再一一列出),然后我就跟进B站Q4相应的进展,来看是否能找到我满意的答案。

1. 第一条是:高粘性用户、高质量UP主与内容,社区生态,这些都是B站的优势资产;而问题是如何围绕优质资产装备营销体系,调动大家积极性,让大家都能恰得起来并恰得开心。

UP主收入大致有活动奖励、创作激励、花火商单、悬赏带货、广告、付费课程、直播打赏等等,但其实广告商单是最最大头的,纯靠打赏和激励,哪怕是千万级别的大UP,收入也很有限。而与B站的花火平台签约并一起接商单,是UP主们的恰饭食堂。而且据我所知,花火的植入商单,B站仅是从代理公司收一笔很小的手续费。

YouTube 每1000个view可以给YouTuber带来 3块到5块美元的收益,所以如果一个百万播放,至少能拿3000-5000美元,折一折3万多软妹币。那这就是个国际先进水平啦,是个暂时遥不可及的benchmark;国内广告主没那么大的广告预算,但B站UP如果能做广告植入,要赚到3万多软妹币并不难(头部大UP植入视频动辄报价100万,植入视频50万);当然前提还是广告主愿意给投钱。

所以Q4来看,通过提升广告空间帮 UP 主变现是最靠谱的,譬如完善花火平台,增加视频、直播带货功能。去年九月开始B站对花火做了升级,Q3与Q4后UP主商单量就明显提高,Q3入驻花火平台的 UP 主数量同比增长121%,获得商单 UP 主数量同比增长 96%。Q4数据莫得披露,但我内部调研了解到,花火平台商单数和UP主数量仍然持续增长。

另外说一句,大概有多少UP主在B站能赚到收入——Q4单个季度的数据是130万,同比涨64%。啥概念呢,美团2022年四个季度全都算上,获得收入的骑手也才600万。都是灵活就业大户。

2. 第二条是:效果类广告是主要的印钞机——优质流量快速提升的前提下,补齐产品能力和基础建设,提升算法效率,获取效果广告主的预算倾斜。B站的效果广告目前还太粗糙,基础建设还有很大空间,每一点点改进都能带来巨大收益。

其实眼下的广告市场,我们可以看到一个大趋势,就是贴片广告市场份额其实是持续萎缩(FYI,所谓贴片广告就是你最常见的插在视频里的广告,逻辑跟电视插播广告差不多),而效果广告,也就是广告主投入后能非常容易衡量ROI产出的,则受到了广告主的纷纷点赞,毕竟大家钱都不是大风刮来的,烧出去也都想看看到底是冒了几行烟。

不过对于B站而言,影响正好不大。贴片广告萎缩就萎缩,因为它本身就没贴片广告。

Q4财报来看,B站探索的广告形态基本上是以下几种:第一种事Story Mode 作为竖屏短视频广告载体;第二种是视频内容中嵌入原生广告和弹幕广告;第三种是游戏广告投放,利用 CPS(以实际销售产品算广告费)。1+2+3再+推广模型的算法迭代=效果广告增长。而 Story Mode是提升效果广告效率的主要方向,多屏多场景也是核心增长策略,2022年日均活跃用户的比例是28.5%,日均用户使用时长达到了96分钟,以至于效果类广告收入在Q4同比增长超过50%(对比整体广告收入受大盘影响同比下跌5%)。另外说一句,效果广告往往弹性更大——类似于小盘股之于大盘指数——大环境一好转,反弹就格外猛。

3. 第三条是:结合用户属性以及社区内容生态,专攻优势品类,比如绝对优势品类的游戏数码,年轻人吃喝玩乐,电商大消费;以及年轻人虽然低频但高值需求的迭代:比如汽车、家装、大家电。

B站年轻人最喜欢的品类——包括电商、汽车、游戏数码、大快消——碰巧也都是大预算的行业,都是舍得投广告的主。因此这一块的需求,随大环境回暖,是会有明显增长。纵观Q4广告的收入,在游戏数码等品类上B 站广告市占率居前。Z代年轻人们也越来越老枸杞也泡上了,汽车、家装、家电都是迟早也都要开始剁手的。

B站没有派系,比如电商就是一个例子,B站应该是行业内唯一通吃所有电商平台的平台,可以同时跟阿里、拼多多、京东、腾讯全部合作手牵手。

电商应该最喜欢B站的一个商业模型,就是从品宣开始的三部曲都能做,分别是:品宣——种草——成交。统计一下数据,B站上2022全年超过1000个新品牌(1万多SKU)是通过这个模型开张,实现销量增长。而进一步,B站肯定要把这个种草大开环模式做得更高效,也能促成电商金主爸爸进一步广告预算格局的打开。

4. 结语

1+2+3是我Q3的忧虑或建议,而以上是Q4对这些疑虑的答复;整体上应该说都是在提升期上坡路。当然用户增长方面其实已经不再看数字了,DAU/MAU的比例更重要,还有单位用户的贡献值,因为这些是商业化的逻辑而不是增长的逻辑。DAU/MAU目前是28.5%,我估计稳定能在30%左右;而降本增效方面,这都不是难事,那种不该浪的地方别去浪就行了(比如陈睿叔叔说只有两种游戏赚钱,那么B站就聚焦做好这两种游戏就行,别瞎折腾)。

用户数字往上走是四亿还是五亿,我认为不是投资人太需要考虑的事情;以B站目前的市值,这个体量的用户数,实在是过于超配。B站如何深度服务好UP主、并通过他们触达终端用户、挖掘用户商业价值、推动商业化潜力,这些做好就够了。我从来对B站的预期就是走YouTube已经趟过的路,但对YouTube的理解只是贴片广告也就太naive了;YouTube这个预期没变过,B站眼下市值就是YouTube的零头,如果最终能做成个特殊模型的小油管,股东们就已笑开了花。

——————-

作者持有B站多头仓位

本文不构成任何投资建议

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Motheroftige·2023-03-13X点赞举报

- 飞天小姑·2023-03-126点赞举报