谋眼观市:还原硅谷银行暴雷真相,狼又来了?

硅谷银行暴跌,流动性危机凸显

昨晚$硅谷银行(NASDAQ|SIVB)$暴跌引发轩然大波,作为硅谷创投企业融资最活跃的银行,硅谷银行伴随科技浪潮的兴起,在过去十年的表现在美国银行股中堪称典范,就这样一个模范生,昨晚股价暴跌超过60%,创下多年以来最大的单日跌幅,并带动FRC/嘉信理财等暴跌。

那么,会不会像很多营销号宣传的那样,美国又要来一次金融危机了呢?

本文试图是事实还原一个真相。

硅谷银行简介: 硅谷银行金融集团(原名为Silicon Valley Bancshares)是一家国际性金融服务控股公司。致力于为高科技、生命科学、风险投资及高端葡萄酒行业的企业提供金融服务。

公司的服务包括:商业、投资、国际和私人银行服务,基金管理、经纪商交易和资产管理、以及其全球知识和网络的增值服务。2005年5月31日,公司名由Silicon Valley Bancshares变更为硅谷银行金融集团(Svb Financial Group)。

作为伴随硅谷兴起的一个银行,硅谷银行在风险投资领域的影响力较大,客户也大多数硅谷的科技新贵,这也就为公司的暴雷埋下了伏笔,成也萧何,败萧何。

硅谷银行暴雷事件的始末

事件起因:

SIVB,周四美股盘前突然宣布,宣布出售投资组合中的部分证券并通过出售普通股和优先股募资22.5亿美元,本身这个事情看起来是平常的,但是后续的演绎却加大了恐慌。

此外,包括Coatue和Founders Fund在内的几家顶级风投公司已向一些投资组合公司建议,随着对硅谷银行稳定性的担忧与日俱增,它们会强烈考虑从该行中撤出资金。

据报道,“硅谷教父”彼得蒂尔联合创立的风险投资基金Founders Fund建议公司从硅谷银行撤资,原因是担心其财务稳定性,并称将资金从该行撤出没有任何不利影响。

与此同时,Union Square Ventures告诉投资组合公司“只在SVB现金账户中保留最少的资金”

引发恐慌的核心担忧有以下方面:

1. SVB出售的主要是美债与MBS,既然现在债券价格在暴跌,为何不持有到期,而是要实现实际亏损?

2.公司的流动性是不是出现了重大问题,才导致公司要高买低卖抛售债券?

3.其他金融有没有类似状况,如果有规模有多大?会不会演变为一场危机?

4.类似于$Silvergate Capital(SI.US)$ 这样,会不会SIVB也会遭遇挤兑?尤其是这边刚刚暴雷,情绪会被放大。

因此,硅谷银行开盘就暴跌超过30%,并在下午的交易中持续暴跌至收盘超过60%的幅度,可谓是惊悚。 那么,真实的情况到底如何呢?我意在结合公司自身针对这件事情的公开文件来做一个说明。

事件分析:

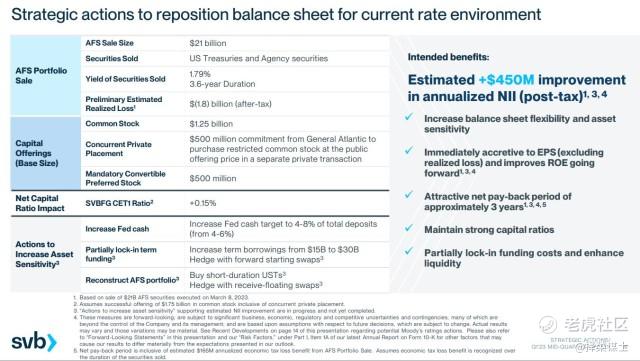

按照公司的说法:核心点在于公司预期未来利率会持续上升,持有的美债与MBS会持续下跌,因此出售210亿美元并寻求股权融资来改变公司的权益与融资结果,以应对利率的不断上行。

•今天,公司采取了战略行动来加强财务状况——将SVB的资产负债表重新定位为提高资产敏感性,以利用短期利率上升的潜力,部分锁定融资成本,更好地保护净利息收入(NII)和净利差(NIM),并提高盈利能力。

•公司已经出售了大部分可供出售(AFS)证券组合,目的是将收益进行再投资,并开始承销公开募股(普通股和强制性可转换优先股),寻求筹集大约22.5亿美元。作为资本的一部分作为全球领先的成长型股票基金和SVB的长期客户,General Atlantic致力于以与我们的普通股相同的经济条件投资5亿美元。

•财务状况使我们能够采取这些战略行动,旨在进一步加强现在和长期的立场,之所以采取这些行动,是因为公司预计利率将持续上升,公众和私人市场,以及客户投资业务时的现金消耗水平。

公司认为,公司面临不断提升的浮动利率上行的风险,要“Reconstruct AFS portfolio with short-duration fixed rate USTs”,部分锁定资金成本以更好地保护,针对利率上升和进一步NIB风险的NII,如果融资环境继续没有改善,现金消耗趋势持续上升

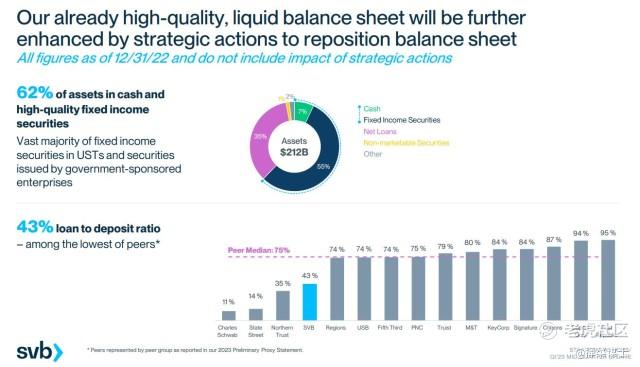

虽然公司一直在强调资产能应对流动性冲击,有充裕的流动性准备,表外有资产,也可以资产抵押,1800亿美元的储备等等。 但是市场似乎不买单。

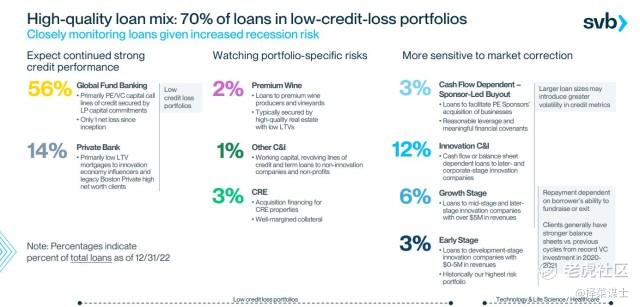

公司称70%的贷款是低信用风险的贷款,对于私募股权的敞口并不大,但是为何还是一石激起千层浪?

从投资者的角度,风险会被放大: 公司在之前美债利率低位时候的买的短久期组合的美债,忍一忍就可以过去了,为何这个时候要抛售,将账面unrealized的亏损变为事实亏损?而是要高买低卖。

核心风险来源分析

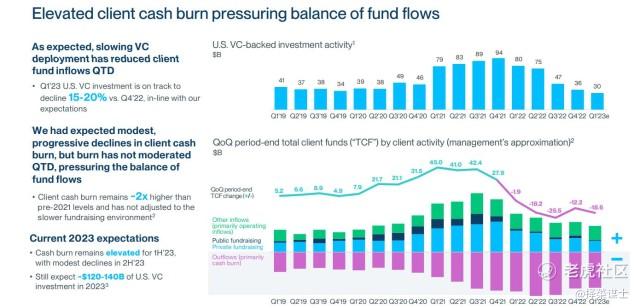

公司核心的资产端来源,创投企业的压力越来越大,IPO与股权融资在高利率环境之中的持续放缓给了硅谷银行非常大的压力,23年第一季度美国风投投资与22年第4季度相比下降15-20%,与我们的期望一致,公司本来期望客户现金的支出能有所放缓,但实际上客户的现金支出在不断加大,加压平衡资金流量。

私募股权与IPO的在高利率环境之下的急剧放缓,导致科技企业一方面面临收入增长的巨大压力,另一方面,公司自身就处在不断加大投资的阶段,同比2021年,烧钱翻了2倍,与当前的宏观环境并不匹配。

这也就是公司压力增大的核心,成本端,因为利率不断上行,揽储的成本压力不断抬升,导致公司的负债端成本不断提升(利率提升),但是资产端(信贷与风投)的需求在走弱,且面临不断加大的坏账风险,公司不得不对公司的资产负债结构进行调整以应对加大的流动性压力。

那基本上就可以理解,硅谷银行为什么这个时候要做这个操作,那就是公司的资产与负债端的匹配已经出现了问题,而且核心问题是出在负债端,成本不断变高,投资者以前低息买入可能流出转而追求更高的利率水平,公司的负债端撑不住。

一方面部分科技创投很难安然躲过本轮经济寒冬,现有的客户又还要拼命烧钱,但公司又可能不再敢再借钱给这些企业,从而形成一个囚徒困境:不借钱,这些企业可能会死;借钱,又怕钱收不回来。陷入到两难境地。

美联储需要认真权衡了

硅谷银行的境遇只是当前40年最快加息节奏中的暴露出来的第一个问题,但可能不会是最后一个,难道其他银行就没有这个问题,毕竟大家持有的债券组合都账面缩水,如果有流动性挤兑,都会出现被迫抛售的局面,虽然当下看起来,更多的是个例,公司的资产与风险投资高度挂钩,引发的挤兑问题。 但无论如何,已经是一个可以燎原的星火,这一次美联储如何应对呢?

$特斯拉(NASDAQ|TSLA)$#

#巴菲特大举加仓西方石油#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- hjfd·2023-03-13阅点赞举报

- O丶I·2023-03-12。点赞举报

- 张庆梅·2023-03-12悦点赞举报

- 梓坚·2023-03-11👍👍1举报