阿迪达斯:否极泰未来,大中华区收入下滑36%

整个2022年,阿迪达斯的三大利润来源“哑火”:俄罗斯市场、Yeezy产品、中国市场。

3月8日,公司在重压之下的业绩揭晓:2022年汇率中性基础上,全年收入增长1%,其中大中华区收入下滑了36%,其余市场保持增长;运营利润6.69亿欧元、运营利润率下降至3.0%。2022年第四季度,受Yeezy合作关系终止影响,公司运营亏损7.24亿欧元。

阿迪达斯对2023财年的展望依旧糟糕,预计营收将以高个位数的速度下降,营业利润预计在盈亏平衡水平附近。公司有可能在2023年收获30年来首次年度亏损。烫手的Yeezy库存问题,管理层还没给出定论,核销会带来的5亿欧元的负面影响和2亿欧元的一次性成本。

3月8日,阿迪达斯新任CEO、挪威人比约恩·古尔登(Bjørn Gulden)首次与投资者、分析师对话。古尔登滔滔不绝地回答了外界关切的热点,包括反思在中国市场的策略、“500个商业提案”也解决不了的Yeezy库存,近期的一系列人事变动,下一步分销思路转变、不再过于痴迷DTC(直接面向消费者销售)、要利用好批发渠道。

甚至意料之外,古尔登直接谈论耐克,直言不讳的批评对手的创新力,大公司CEO们通常会尽量避免直接评论对手。阿迪达斯的“资历”更老,耐克1964年创立时,阿迪达斯已经是行业巨头,只是没过多久耐克就超越了它,目前耐克体量差不多是阿迪达斯的两倍。

古尔登不隐藏野心,“我们将再次成为最好的运动品牌。”尽管还有许多棘手问题待解,他直接对分析师们保证,“在我离开这家公司之前,我会给你10%的EBIT(息税前利润)。”

2023过渡年

古尔登在彪马工作了9年,2023年1月正式来到阿迪达斯。会议上,先由CFO Harm Ohlmeyer介绍整体情况。

Ohlmeyer与古尔登在30多年前相识,他在阿迪达斯的聘约已延长到了2028年初。曾经是职业足球运动员的古尔登说:“虽然他(Harm)不懂足球,但将是我最重要的合作伙伴,确保一起做正确的事情。” 古尔登的新班底也在3月8日公布,原阿迪达斯销售负责人Roland Auschel、品牌负责人Brian Grevy都将离开;新销售负责人已就位,品牌工作目前由古尔登自己负责。

会议上,CFO Harm Ohlmeyer率先检讨2022年公司表现:“不仅对我个人来说是令人失望的一年,对阿迪达斯来说也是重要的一年,我们显然没有发挥出应有的表现。”

公司损失了三大利润来源:俄罗斯业务结束,中国市场因疫情受限,Yeezy合作伙伴关系终止,这些都在损益表上留下印记。阿迪达斯最初计划在2022年实现两位数增长、两位数的利润率,在数次盈利预警之后,净销售额仅增长1%,伴随着毛利率、营业利润率下滑。

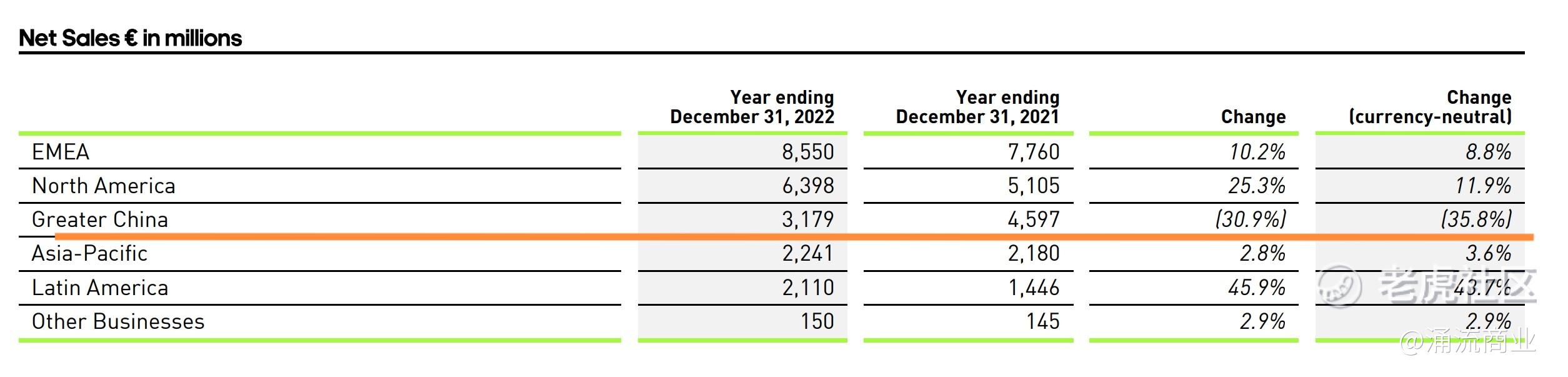

分区域来看,阿迪达斯欧洲市场增长率为9%,如果忽略俄罗斯,这一数字将是14%。北美增长了12%、拉丁美洲也达到两位数增长。在亚太地区,户外、足球和跑步品类增长强劲,但生活方式品类增长下降到低个位数。

汇率中性基础上,阿迪达斯2022在大中华区的销售下降35.8%至31.79亿欧元(2021年为45.97亿欧元),表现与过去相差甚远,其中第四季度同比下滑幅度更是接近50%。

分渠道来看,阿迪达斯批发渠道增长了1%,EMEA、北美和拉丁美洲增长了两位数,DTC增长了2%,自营零售基本持平。电子商务增长了4%,批发仍然占整体业务的61%,在2022年发挥了重要作用,在未来也会继续发挥了重要作用。

阿迪达斯库存在2022年第三季度达到了峰值,2022年底,库存降到约60亿欧元,其中包括约4亿欧元的Yeezy库存;总体同比增长了49%。库存问题的源头是2021年越南加工厂因疫情关闭。

过去十来年,耐克和阿迪达斯逐渐将产能转移至越南。那里劳动力成本更低,最低月工资不足200美元。越南出口的鞋子中,有约80%是为这两家制造的。2021年夏季,越南疫情爆发、工厂停产,致使许多品牌在圣诞节前缺货,错过了销售旺季。

2022年至今,运动服饰品牌的一个主要难题就是如何解决高库存。阿迪达斯在2023年春夏之前大幅减少了采购量,正在重新利用现有库存,主要是鞋类,将其转移到需求更高的市场。管理层估计到夏季时,库存情况会好转。

基于以上情况,新CEO古尔登将2023年看作是“过渡年”,业务要回归其以运动为基础,减少库存、降低折扣,为2024年再次开始盈利筑基;预计2023年全年基本营业利润将“接近盈亏平衡”。

不舍中国高增长

业绩会上,中国市场问题是焦点之一,古尔登花费不少时间来解释。

2020年之前,阿迪达斯大中华区连续五年实现两位数增长。2020年和2021年,公司大中华区销售额都在40亿欧元以上,而2022年勉强达到30亿欧元(31.79亿欧元)。

古尔登说:“过去的三年里,我们在大中华区遇到了很多困难。这曾经是阿迪达斯和其他公司最赚钱的地区,而且增长速度非常快。从增长30%到下降50%(2022年第四季度),是我们盈利能力出现的问题之一。”

阿迪达斯在中国的零售门店由经销商拥有,阿迪达斯在8-9个月前将产品销售给经销商,再由他们在当季销售。现在,公司在减少交付量、维持较少的库存,由推力模式(pull model)变成了拉力模式(push model)。

阿迪达斯不愿放弃这里的高增长,期望在中期时间内恢复增长,投资了两家创新中心、增加本土采购。古尔登提示,在中国的经营要更加垂直、本地化,由当地管理者经营,希望恢复到推力模式。

“我没有水晶球(预测未来),但我的感觉是,当中国开始增长时,它将再次成为我们的主要增长工具。我并不是说它今年会好转,但应该把它算作巨大的贡献者。”

古尔登谈到对中国消费趋势的判断:消费者注重时尚,但最近在购买更多性能型产品,这对阿迪达斯来说是好事。公司在加快签约几乎所有体育项目的中国运动员,不仅是全球范围内的大众体育项目,还有地方型项目。“要尽可能快地利用中国市场复苏,在业绩上看到增长。”古尔登说,“老实说,与体育界的名人合作,比与时尚、音乐界的名人合作更安全。”

Yeezy难题

2015年,侃爷与阿迪达斯合作的产品亮相,开启了长期合作。侃爷将Yeezy品牌出借给阿迪达斯,收取Yeezy产品销售额的约15%作为使用费;而阿迪达斯拥有这些设计和产品。2019年,畅销的Yeezy产品销售额首次突破10亿美元。在巅峰时期,该品牌为阿迪达斯创造了20亿美元的销售额。

2022年秋冬,阿迪达斯与失控的侃爷分道扬镳,丰厚的Yeezy生意凭空消失。漂亮的鞋子还在仓库里,但阿迪达斯无法销售它们,也无法销毁它们。

3月8日,古尔登明确了一点:Yeezy的生意不会回来了。阿迪达斯尚未决定如何处理这些库存,他们有多种选择,但没有一种是有利的,销毁对地球环境有害,出售对公司声誉有害,慈善捐赠也没那么简单,看看炒鞋平台的高价格你就明白了。这些产品的价值不是简单的物理价值,而是以高价出售的品牌和商品。

“我可以告诉你,自从我开始到这里工作以来,可能收到了500份不同的商业计划书,这些人都想购买库存,”古尔登说,“但这并不一定是正确的做法。”

销售鞋子与销毁鞋子中间,还有一个中庸的解决方案:以极小的利润出售,并将利润用于不同捐赠。但一切没有定论,公司的目标是尽可能减少伤害,做有益的事情。

思路转换

8日,古尔登初步阐述了管理层的新思路,从分销、产品到增长。

关于分销渠道,估计阿迪达斯的DTC会降速。多年来,耐克和阿迪达斯等品牌都专注于建设直接销售渠道(如电商),获得比批发更高的利润。2021年,阿迪达斯曾设想到2025年有50%的收入来自直销。2022年,公司销售中批发占整体的61%。现在,古尔登释放了不同的信号。

“我仍然相信这是批发驱动的生意,”他说。“我们需要在批发领域成为零售商的最佳合作伙伴,这样他们才能从我们身上赚钱。你不能拥有消费者,只能赢得消费者。”

在被问及DTC和批发之间的最佳平衡是什么?古尔登没有给出数字,但强调了一个原则:零售商应该和阿迪达斯一起赚钱,“从某种意义上说,这是一种改变,我们需要停止谈论DTC。”

古尔登不认为DTC占比高就能获得更高利润,“接下来的12个月里,我们会找到一个新的比例,可能是更健康的比例。我们讨论不同市场之间的差异以及盈利能力是什么,当前环境下,批发是利润最低的渠道?我认为这是很大的误解,取决于你如何看待业务。”

古尔登的经验是,很难找到在所有地区都表现良好的产品、各地销售旺季也有所不同,所以阿迪达斯在中国上海、日本东京、美国、印度、欧洲都设有研发中心,目的是更加本地化,以速度和灵活性取胜。零售商应该是阿迪达斯的朋友和伙伴,在不同市场尽可能地接近消费者,确保阿迪达斯在真正有意义的地方投资。

关于产品,古尔登谈到专业运动性能产品开发,还借机讽刺了对手耐克。

古尔登说:“一直有人批评这个品牌(阿迪达斯),还有我之前的品牌(彪马),说它只是时尚产品、没有性能。但(2022年)跑步、足球、高尔夫和美国体育项目都有强劲增长,最近户外运动也有增长。关于我们没有创新和性能产品的批评是不正确的,有相当多的创新(产品)已经进入市场,2024年,跑步和足球线(产品)都很出色,我一点也不担心。”

阿迪达斯总是被拿来与耐克相提并论,古尔登措辞严厉地反驳了批评,夸奖阿迪达斯新款Adizero跑鞋和Predator足球鞋,反问“耐克带来的最后一项创新是什么?你们总是把它们进行比较。”“我认为阿迪达斯应该保持自立、不复制耐克的DNA。” “要确保我们永远不会失去对性能的关注。”

关于增长速度,古尔登给出了他认为的正常水平——两位数。

上任才8周的CEO,通常不会直白地谈论增长速度,尤其是糟糕事都摆在台面上时,但古尔登还是说出了他的想法。

“我总是说,一家经营良好的公司,在这个行业应该有两位数的EBIT(息税前利润)。”古尔登表示,以阿迪达斯现有的扩展性肯定能做到,但谈论何时能达成为时过早。掣肘的问题之一是库存:截至2022年底,阿迪达斯库存较2021年底增长了49%,不得不大量促销,毛利率下降至39.1%,同比下降990个基点。

“一年半前,我们几乎没有折扣,品牌和零售商都取得了有史以来最好的业绩。现在我们又回到了库存过剩的问题上。这对零售商和我们都不利,这是我们需要在2023年解决的问题。”

古尔登向分析师做出一个不算严谨的承诺——离任时至少要实现10%的EBIT,“我们这样的公司应该有两位数的增长。”“在没有疫情流行、战争或任何事情发生的世界里,我认为阿迪达斯应该有再次达到10%增长的雄心。”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。