2022年总结:最好的策略是你在最困难的时候,也能坚守的策略

2022年已经过去2周,周末抽出时间把这篇年终总结补上。

今年拿着“中丐”资产的投资者,是备受煎熬的一年。其实不光“中丐”,美股纳指全年跌33%、标普跌19%、沪深300跌21.6%,都挺惨。熬过了2022年,继续持仓的投资者,经过这样的一年,或许对这句话更有感触,“投资的主要任务之一就是承受住各种煎熬。”

准确判断出一家公司未来的长期发展趋势,从而对其内在价值做出准确估计,很难;

找到好时机,以低于内在价值的价格,买入这家公司,耐心等到自己心仪的价格,很难;

买入后,看着股价继续跌,最后把仅剩的子弹打光,买入后的持有,这个过程更煎熬。

今年持仓$腾讯控股(00700)$ ,我算是完整经历一把。我们投资的主要任务之一就是,承受住各种煎熬,等待到内在价值的回归。

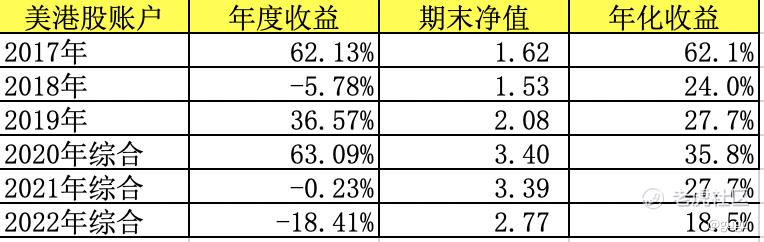

2022年,全年投资亏损18%,是6年投资生涯最差的一年,6年投资年化收益18.5%。

先说一下当前持仓。

苹果11%、微软11.5%、阿斯麦5.3%、英伟达1.7%

腾讯44.6%、中免17.7%、上机0.7%、东财3.2%

空仓:4%(含腾讯分红)

最近一个月的仓位没有大变化。做了2个小调整,减仓上机和卖出inmode。

减仓$上海机场(600009)$ ,上机股价摸到2024年合理市值范围的下沿,我预估合理范围1500-2000亿。我一直说大股东39.19元和44.09元的增发价格,是个很好锚定值。昨日上机因收购日上互联部分股权,获得8.62%的涨幅,这算是意外之喜。把机场免税经营股权,以1折的价格拿回来放在地方国资,算是修正之前的错误。国内这些年的反腐,是在实实在在做事。上机值得长期关注,国内/国际旅游消费的修复会出现反复,海外闯关会有颠簸。

另外,在36美元清仓了$InMode Ltd.(INMD)$ 。这票,实际上在去年2月就该卖掉。一直拿着,就希望不停提醒自己犯过的错,我应该在这个耻辱柱上站一年。新年新气象,农历新年前我跳下这柱子,希望今后不犯同样的错误。

以后只买入上市3年左右的公司,除了为规避上市后6-12月机构抛售、3年后管理层/员工抛售潮。另外,更长时间的观察期,才能更准确了解管理层以及对外沟通风格。

剖析一下今年账户盈亏明细。

1、4笔“已实现损益”的交易亏损,拉低账户收益率9.6%。

——baba,拉低收益率1.7%

——FB,拉低收益率1%

——HTHT,拉低收益率0.4%

——INMD,拉低收益率6.5%

2、持仓亏损,拉低收益率14%;

3、腾讯和陕煤的分红,再加上苹果、阿斯麦和微软的股息,提升账户收益率1.3%;

4、卖出陕煤,实现损益,提升账户收益率3.9%。

今年做的比较好,降低了交易的个股数量和频率。21年各项摩擦成本拉低收益率0.4%,今年拉低收益率0.1%。很多人其实都没有统计过自己账户交易成本,港股和A股的印花税、融资的利息成本,稍不注意,都是很大一笔数字。大多数券商把费率藏得很深,根本无从查起,老虎在这方面做得很好,“账单报表”的功能强大!

接下来,说一下我的3个投资感悟。

第一,研究的深度。没有直接、具体的评估,泛泛的结论是没有价值。

买入时对公司调研的深度不够,例如Facebook。自恃曾经很了解线上广告投放,没有细究ios新隐私政策对fb的影响究竟是什么,想当然把这视为广告行业的普遍性问题后直接忽视。实际上,2022年我已经不接触一线市场投放人员。IOS隐私政策的调整,不仅降低广告定位精度,更严重的是广告无法归因,给广告优化带来了困难,也无法评估广告转化效果,让广告主不敢花钱。这个问题,在我把fb财报和google财报对比之后,才露出端倪。与google相比,FB21年Q4的季度收入下降幅度更大。

我找了2个一线广告投放负责人调研后,才发现隐私新政引发的收入下降,被用户增长匮乏、竞品TikTok压力、通胀飙升数字广告业务放缓&营销预算削减等行业问题掩盖。

苹果,才是让FB吃了暗亏的那人。广告行业本身是个周期性很强的行业,只有斜率向上的公司,才能抵御行业本身的特征。而FB,那时正在失去这个能力。我在21Q4财报后的第二个交易日,卖出大部分FB仓位。

第二,最好的策略是你在最困难的时候,也能坚守的策略。

2022年1月初做21年全年复盘时我发现,当时的仓位承担了太多风险,让账户内有风险的仓位高达22%。我一直把inmode和阿里,都定位为风险账户。

当时我最大的担心:首先是,抄底阿里是中短期博中概情绪面和技术面的反弹。因为不清楚阿里与京东&拼多多的长期竞争格局,不想长期持仓阿里,只想赚笔块钱。

2)另外,inmode高速成长的稳定性。激光医美的全球市场容量不大,市场的天花板比较低。竞争很激烈,目前给公司带来主要收入和盈利的设备“钻石超雕”是否能像热玛吉一样,长期取得好口碑?这个问题没有定论,心里一直有担忧。医美设备市场格局分散,行业内任何公司都无法一家独大。如果我判断一家公司,10年后无法成为行业no.1,投资这样终局的公司,在公司业务低点,股价跌的很深的时候,我就不敢买入,仓位不敢加上去。

是“贪婪”,让我不断加大这个仓位,明明知道这个仓位有一点风险,只想盈利,忽视风险。明知山有虎,偏向虎山行,这种大无畏的精神,在投资中非常不适用。

但是,最终我不得不对这2个仓位做一个决定。1月清仓baba、2月减仓inmode。如果继续下跌,我不打算低位加仓,不想加重这2个仓位。在最困难的时候,我不敢买入,不敢持有更多仓位。当我想清楚这点,就开始减仓。

找出那会儿撰写的2篇文章,挺真实记录当时的思考过程和反思。

《投资与投机的区别在哪里?》,2月8日

第三,进一步修正成长股投资框架,把仓位控制在5%以内。

投资就是找到我能看懂的公司,算清楚价值,以低于内在价值的价格买下。然后,经受住各种煎熬,一直拿着,直到你当初的观点开始被市场一一认可。我把自己这一投资方法称为“价值发现”。当然并不会每次都正确,如果发现自己错了,就立马认错走人。目前我大约95%以上的仓位都是这类投资逻辑,剩余的5%仓位是成长股。总有一些公司,我算不清楚接下来3年的收入和盈利情况,但是商业模式、公司和行业格局比较认同。我把这类的公司,都称为成长股。

Inmode的亏损,让我进一步修正成长股的投资框架。

1)不投资上市3年内的公司,对管理层和对外沟通不熟悉,容易有误判。另外上市后6个月机构解禁和3年后的内部人士解禁,如果业务一帆风顺还好,如果业务稍有磨难,这些卖方会放大股价波动。

2)成长股仓位管理:整体拿5%是极限。因为承担2.5-3%仓位亏损。仓位再重,风险很大。

最推荐的4本投资书籍

随着投资时间渐长,在投资上我开始做减法。更多阅读人物传记、社会学、经济学,甚至一些杂书。投资类书籍不再博览,喜欢精读和重读经典。这是我最喜欢、认可的4本投资书籍,也是我这2年花很多时间重读,并认真做笔记。

《穷查理宝典》查理芒格著

《资本回报:穿越资本周期的投资》德华钱塞勒

《巴菲特致股东信1957-2022》

《伯克希尔股东大会问答1994-2022》

《穷查理宝典》是我投资开窍的领路人,书中围绕投资而展开的普世哲学之道,犹如一盏明灯,让我原本黑暗无措的投资路豁然开朗,许多朦朦胧胧的认知清晰了。自此,我开始摸索自己的投资模型。20年二刷重读。

《资本回报》是张坤在某年报中的推荐,21年我读完电子版后特地买了一本收藏。它给我一个别样的视角,审视自己的投资框架。最近一直读这本,等重读完成后,我分享给大家。

《资本回报》是马拉松资产管理公司撰写历年报告的合集,马拉松资产通过观察各个行业的资本周期,分析行业的供给如何影响公司盈利,这给了我一个全新的视角。幸亏读了一阵子《巴菲特致股东信》,否则这本书对我而言将会非常晦涩和难以理解。22年是我投资的第6个年头,作为一个成长股的爱好者,我一直重视社会的新需求,比如消费升级而崛起的免税业,而忽视供给侧的力量。

马拉松公司的投资框架,围绕资本周期而建立,可以概括为:1)注意资本周期。当某个行业利润很高,就会吸引资本涌入,竞争加剧,造成利润下降,资本溃败;而随着资本的流出和行业的整合,利润又将恢复。马拉松会购买能超预期且保持高利润的高速成长股,或者行业整合后利润恢复快于预期的公司。2)重视管理层的资本配置能力。大部分CEO之所以成为公司顶层,往往因为他们在市场营销、生产、工程甚至机构政治等领域比较擅长。但或许并不具备管理者应该具备的资本配置能力。那些能够审慎地运用资本的管理层,是非常稀有的。

这本书最吸引我的地方是,马拉松公司花了更多精力去寻找那些竞争减弱、资本被撤出以及由于投资者期望降低而具有非常诱人估值的行业去投资。大多数投资者预测公司未来的需求,而忽视分析供给。用资本周期的视角,更多关注供给而非需求,公司分析的起点不是对未来需求的预期,而是当前的供给侧。马拉松在资本周期开始好转的萧条行业中,以及有稳定供给侧基本面的行业中,寻找投资机会。

《股东信》和《股东大会问答》,如果觉得股东信比较晦涩的话,可以先读《股东大会问答》。前者有一定的合规披露要求和内容规范,而每年股东会现场问答涉及内容更广泛,二老畅谈更直接。我们从巴老清晰严谨的逻辑、芒格率真的发言中,更好窥见投资的真谛、二老管理公司的准则。每年股东会现场的精彩问答非常多,这是我最近2年读过最好的一本书。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

打卡