抖音入局外卖 没有“降维”

在进行行业分析时,我们经常会陷入逻辑清晰但往往有缺陷的思维:在平台间的竞争主要是价格的竞争,只要出现行业出现挑战者且祭出价格战(对商家减成本),市场往往认为“拐点将至”,接下来“头把交椅易主”的论点开始显现。

与之所对应的观点乃是“市场的主要市场份额决定论”,换言之在虽然挑战者可以使出价格战偷袭,但其所占市场份额相当之小,商家经营的重心仍不在此,高市占比企业面对挑战大可不必恐慌。

在拼多多与阿里的竞争中,以上两种论点都不乏支持者。又由于拼多多的“胜出”,导致分析人士又陷入归因逻辑:这还是平台价格战的胜利。

在此思维强化之下,行业又到了分岔路口,当传出抖音要全面进军外卖领域时,且又是要祭出价格战时,市场就会沿着惯性思考:这不就是拼多多与阿里的故事再现么?

带着对经验主义的质疑,我们撰写本文,核心观点:

其一,顺着直觉走,抖音此举好像是奇袭美团,但我们需要反直觉思考,事实上反直觉经常是正确的,开篇两种论调都是有明显缺陷的;

其二,当前所有平台经济都要注意边际效用这一变量因素,这可能会改变原有的惯性思考。

边际效应下的商家行为

既然市场普遍从商家立场出发,我们也依照此逻辑进行。

在一个市场化环境中,商家对平台的重视往往通过定价和优惠措施体现,以提高产品和品牌竞争力。在现实中这也是商家和平台的博弈重点:平台则需要商家给自己独家优待政策,双方又都视价格为自身生命线,其中往往摩擦不断。

我们从宏观的供需关系视角出发,假若消费者对商家服务的需求大于供给,价格中枢就要上行,商家也就拿到了定价权(如行业发展初期),可以减少对用户的价格福利。相反假如消费者需求增长弱于商家供给,则商家要处于定价弱势位置,要进行折扣让利(内卷化),在对平台的博弈中就宁愿支付更多的营销和佣金成本以延缓衰退。

许多朋友就会以此得出结论:如果平台总交易量增长逐渐变弱(当前人口红利消失时),商家内卷化就会日益显现,价格战重新被重视,行业利润被压缩。

回到外卖行业,则对应了市场上对美团商家高成本的担忧:商家支付成本过高,对行业发展非常不利。

我们在此需要指出的是,供需关系虽然可以大致上描绘商家的定价策略,但由于线条较为粗大,往往会忽略商家利润平衡点的需求,毕竟从微观视角看,让利也好提高价格也罢,最终目的都是利润最大化。

在此我们引入微观经济学最常用的“边际效应等于边际成本时利润最大化”这一原理从商家视角再看定价机制。

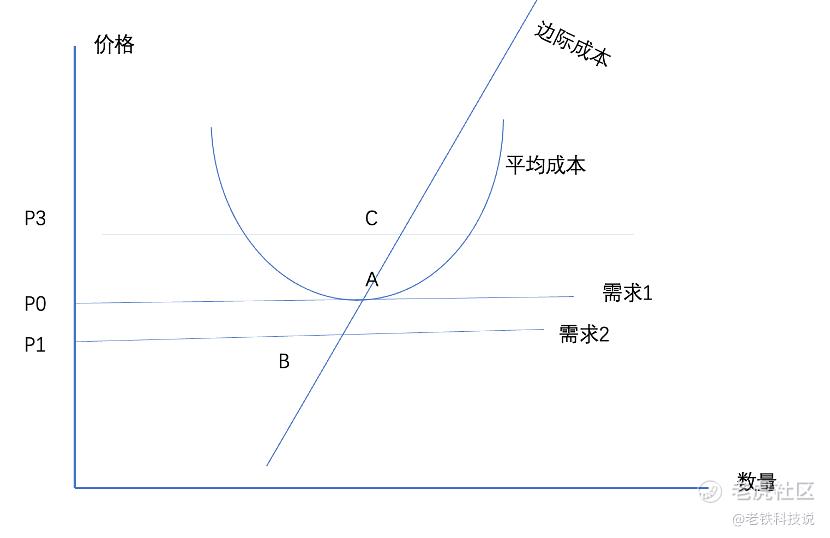

在充分竞争的市场环境中,当“边际成本 =价格”时,企业实现总利润最大化,也就是说价格等于边际成本时便是利润盈亏的平衡点。

上图我们大致展示了该链条的反馈机制,P0时恰好为企业利润最大化的价格。我们亦知道我国移动互联网人口红利正在退去,边际成本有上移的趋势(拉动一个单位收益所要消耗的成本),因此盈利平衡价格点就会同步上移的趋势。

如果在此时,企业加码价格战并在平台消耗更多营销费用,就会加速边际成本的上移(C点),反而会提高盈利平衡点(从P0提高到P3),会增加企业盈利的难度。如果将企业此时提高营销投入视为一场“豪赌”,在行业以及平台增长的特殊环境下,其赔率是偏高的。

那么如果企业采取价格战将价格定在P1呢?很显然,此时价格低于平均成本,企业很难在此获利。

相信读到此处朋友们已经凌乱了,为何用供需理论价格要下降,而用了边际收益模型后潜在价格却在上涨呢?

主要原因在于期限。供需理论在短期内会非常有效,也就是说当市场出现供需失衡之初,出于长期经营考虑,企业会以价格为手段去抢夺市场,但由于此时盈利价格上移,加之行业收缩,部分企业会加速退出市场,完成行业一次新陈代谢,其后供需重新平衡,价格上行。

将上述理论用在外卖市场,我们会得出:

其一,在边际效应理论中,当外卖市场边际增长疲态已显之时(渗透率已经在25%左右),餐饮行业在线上的投入力度已经今不如昔;

其二,对于美团,虽然有存量市场优势,但确实也面临边际效应递减的问题(经济学常识),而在追逐边际增长的商家看来,这确实不够美好;

其三,抖音入局,舆论往往关注其“成本优势”,但我们看来若抖音要取得市场所期望的成功则需要具有更强的边际效应,而这方面常常被外界忽略。

不是降维打击

在理清楚基本框架之后,我们再来看抖音入局对美团的影响。

消息传出之后,市场类比于拼多多杀入阿里腹地,理由为:1,鲶鱼搅局者;2.初期低成本。

如果单纯参照拼多多历史,很容易对抖音外卖得出一个非常亢奋的结果,市场对抖音寄予厚望,同时也就是对美团看空。

不过仔细分析,抖音与拼多多亦有以下明显不同:

拼多多零基础起家,也就是说边际效应理论上是无穷大的,社交电商触发了商家对未来边际效应的看好,对比之下,抖音则是在已有庞大商业化效率和用户基础之下进行“第二次创业”,这也就会降低边际效应的预期。

若要抖音复制拼多多历史,就需要满足:

1.平台规模仍在高速成长期,可以为商家带来可观的边际收益,基于此商家也愿意在平台给予更多的价格优惠(提高商家转化率),当平台不遗余力维护商品的价格优势时,其实只要需要具有更高的边际效应,维护成本是非常之低的;

2.由于抖音是一家比较成熟平台,用户增长保持高速增长也比较难,那就要求平台可以给予外卖业务更多的流量倾斜,来推高业务的增速,当然这也就需要企业内部进行良好的资源再分配。

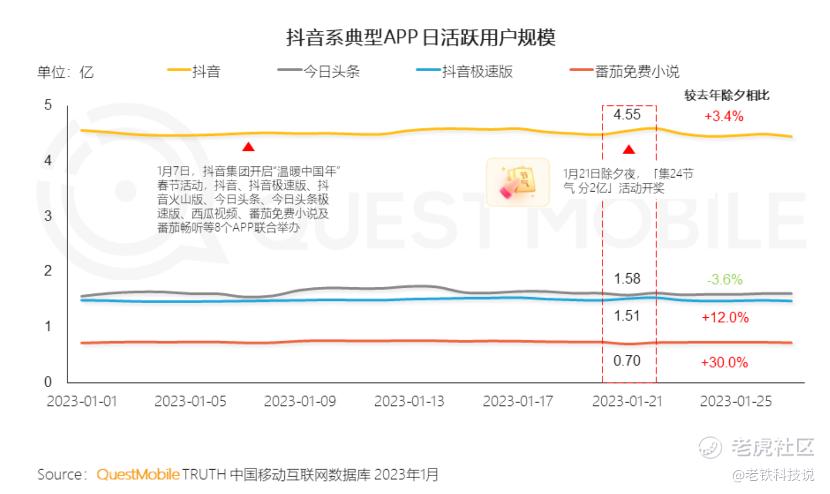

在我们观察中,满足上述条件对于抖音都是比较困难的,根据Quest Mobile数据,2023年除夕抖音日活同比上年除夕增长3.4%,这其实也说明平台已经进入了成熟期。

成熟期的主要标志乃是增速变缓,企业业务比较成熟,部门之间开始形成竞争关系。此时一个新生业在没有平台高速增长加持下,就需要管理层打破业务间的鸿沟,给新兴业务以更多倾斜。

于是问题就回到了上述的第二个条件。尽管从博弈论方面考虑,抖音是可以从美团方面争取到一定市场份额,并可以根据平台生态理论内生出流量,以提高整体规模。

但若要做到科学决策,其实还是要考虑“机会成本”,从流量分配角度去考虑,给予外卖的流量给到广告和带货直播都可产生收益,虽然外卖是新生业务,但潜在是要侵蚀原有业务空间(尤其在增速变缓之后),从商业利益考虑就需要平台具有更高货币化率或者增长潜力。

根据外卖行业特性,其收入=商家佣金+外卖配送收费+商家营销费用。粗略去测算,抖音对餐饮商家佣金率为2.5%,商家营销费用与原广告业务持平(对冲营销业务机会成本),在外卖配送收费方面又不受抖音控制。

根据官方披露,与美团自筹配送体系不同,抖音外卖业务采取委托顺丰或达达配送,根据达达与第三方机构披露,达达配送的货币化率大概为6.5%上下(2021年达达服务京东到家430.79亿元,共产生27.5亿元服务费。考虑到达达属于京东旗下,在议价方面会有一些折扣,达达给到抖音的服务费应该不低于8%。

测算下来商家佣金+配送费用货币化率已经在10.5%左右,美团外卖在此货币化率在13%左右(平均),也就是说抖音营销费用的货币化率不能高过2%(美团外卖在过去营销收入的货币化率最高为1.7%)。

其实这也已经揭示了抖音在外卖业务中的潜在逻辑:要吸引商家要在降成本和提增速两方面做文章,就需要在业务初期对商家进行流量福利,降低营销费用的货币化率,应该在1%上下。

如果从长期去考虑,那就需要管理层经受短期收益受损的影响,换句话说,若抖音全力杀入外卖市场,并非市场乐观派所言的“降维打击”,相反也会是对企业长期经营效率的重大考验(货币化率长期内很可能难以持续提高,与拼多多给商家先降本再增收路径不同),

也就是说平台高速净增长景气衰退之后,新兴业务很难乘势而起,平台就需要牺牲流量成本去推高业务的边际效应,其中要付出比较高昂的机会成本,这些都会让抖音入局变得不那么轻松。

最后总结本文:

其一,站在商家边际效应这一角度去思考,美团和抖音外卖业务之间的较量并非那么轻松,从直觉上抖音确实会吃掉部分美团存量市场,但对抖音也同样是考验,反直觉思考是完全必要的,接下来要观察抖音管理层的决心;

其二,抖音也好,美团也罢,都要面临外卖餐饮市场的重重挑战,经济恢复不是一蹴而就,短期内为商家降本仍然是主基调,也会降低抖音在此进行价格调控的空间;

其三,尽管如此也要警惕抖音对美团到店业务的影响(此后我们会继续分析);

其四,在我们的框架下,相信大家也知道了为何京东走拼多多补贴模式市场会一片看衰了。

风险提示:抖音全力做外卖 餐饮行业景气度不足

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。