小米首投的黑芝麻智能,接住国产智驾芯片的浪潮

根据乘联会最新数据显示,今年 11 月,国内新能源零售渗透率已经达到 36.3%。而拉长到 2022 年全年,新能源的渗透率也将接近 27%。

这样的增速表现已经远远超过国家的规划。此前,《新能源汽车产业发展规划(2021-2035年)》提出,国内新能源汽车渗透率目标是在 2025 年达到 25%。可以很明确地说,我们将提前 3 年达成这一目标。

在这个逆势增长的大行业里,我们不仅仅见到了厮杀激烈并脱颖而出的蔚小理等车企,更见证它孕育出了「宁德时代」这样巨头的供应商。那么,如果说电池是新能源行业皇冠上的明珠,那智能驾驶一定是智能化皇冠上最重要的明珠。

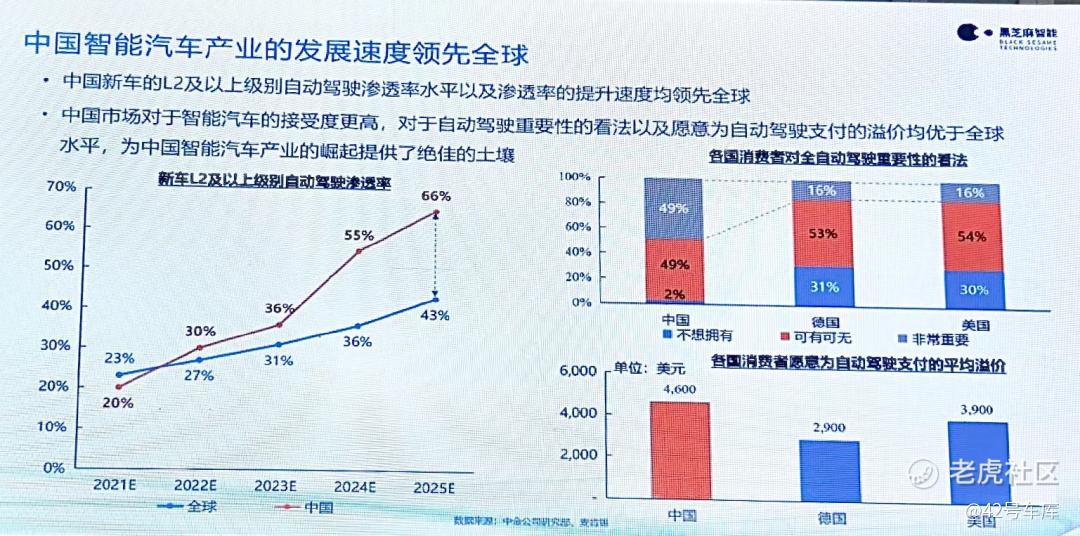

和大多数人的直觉不同,根据中金和麦肯锡的调研报告,中国新车的 L2 及以上级别辅助驾驶渗透率及渗透率增速领先于全球,预计到 2025 年国内 66% 的新增车会预置 L2 级以上的辅助驾驶功能。

同时,在未来 3—5 年的时间里高阶辅助驾驶不能出现的状态下,人机共驾一定是常态。不管名称怎么起,是 L2、L2+ 还是 L2++,车企和供应链努力的方向一定是把这些基础的辅助驾驶功能大规模前装量产。

技术的发展离不开下游消费者的支持和接受。从上面的研报也能看出,中国消费者对辅助驾驶功能的接受程度以及付费意愿高于全球,这也造就了广阔的市场。

需求的巨大潜力必然催生产业链,而正如如日中天的宁德时代,只有本土的供应链才能更好地支撑起本土车企的发展。

黑芝麻智能正是踩在这个浪潮上的本土智能驾驶芯片公司。

我们也在近日和黑芝麻$黑芝麻(000716)$ 智能线下见面。从产业趋势前瞻到黑芝麻的发展历程,从智能汽车的发展到芯片技术的变革,我们得以窥见新能源大发展下,隐藏在背后的本土智驾芯片制造企业的暗流涌动。

芝麻开门:小米首投,诸多车企定点合作

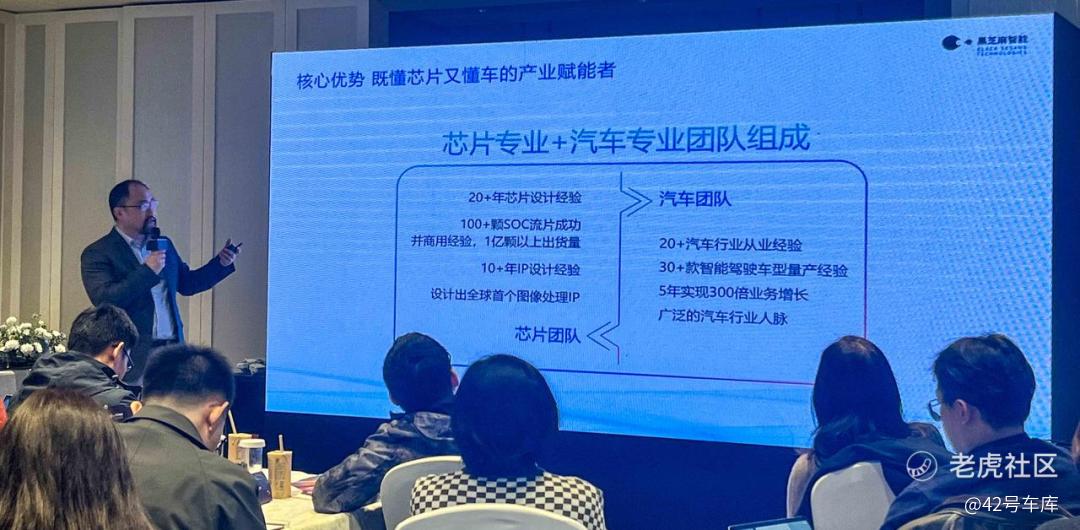

成立于 2016 的黑芝麻智能从领导层到员工配置都很有趣。 创始人兼 CEO 单记章是前豪威科技(OmniVision)的副总裁,拥有超过 20 年视觉和芯片技术的经验累积;联合创始人兼 COO 刘卫红是博世底盘事业部亚太区的负责人。

横跨芯片和汽车两个领域,黑芝麻从初创时就定位为一家车规级自动驾驶计算芯片和平台研发的企业。

黑芝麻智能 CMO 杨宇欣在现场分享了两个做为创业公司的感触:一是黑芝麻目前有超过 500 名员工,核心团队来自博世、OV、英伟达等业内公司,平均拥有 15 年以上的行业经验,能够糅合汽车和芯片两个不同领域人才是很值得庆幸的事。

二是黑芝麻没有因为资本的干预或市场的变化而改变大的战略方针。 而黑芝麻的战略方针用大白话说就是:走农村包围城市的路线,即先依靠中低端产品和车企合作快速量产上量,未来一步步推出高端产品。

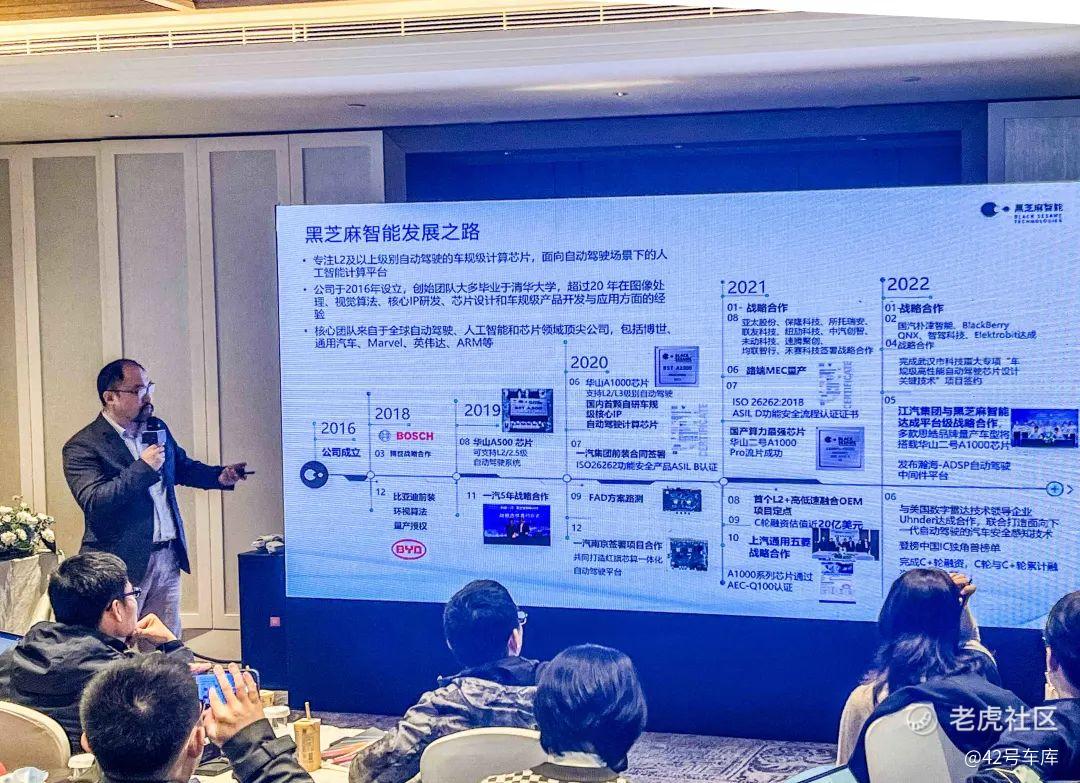

从黑芝麻的发展历程来看,2016 年成立公司,2019 年发布第一款芯片 A500,2020 年就发布第二款产品 A1000,进度很快。

杨宇欣说,黑芝麻 2018 年就意识到自动驾驶领域或者智能汽车领域,芯片一定会成为推动电子电气架构发展的关键环节。

黑芝麻智能旗下华山二号 A1000 系列芯片,从确定产品定义到量产上车经过了三年多的时间,是首颗进入量产状态的国产大算力自动驾驶芯片,算力达 58 TOPS(INT 8) — 116 TOPS(INT 4)。

黑芝麻也于今年 5 月与江汽集团达成合作,江汽集团旗下思皓品牌的多款量产车型将搭载黑芝麻智能华山二号 A1000 系列芯片。江汽集团的车型售价在 15 万级别,是典型的走量车型。

而杨宇欣说,除了江汽,黑芝麻现在定点的车企数量超过 10 家,包括上汽、一汽等乘用车企,也包括 20% 的商用车。 此外,黑芝麻也和博世、百度、东风悦享、T3、均联智行、中科创达、亚太等 Tier 1 在 L2/3 级 ADAS 和自动驾驶感知系统解决方案上展开商业合作。

时间来到了 2021 年,黑芝麻基于华山二号 A1000 推出了 A1000 Pro,单芯片的 INT4 算力能够达到 196 TOPS。 这颗芯片也能够支持高级别自动驾驶功能,从设计角度说能够支持从泊车、城市内部到高速场景的衔接。

而正是 2021 年 9 月,黑芝麻智能完成数亿美元的战略轮及 C 轮融资。 战略轮由小米$小米集团ADR(XIACY)$ 长江产业基金,富赛汽车等国内产业龙头企业参与投资;C 轮融资由小米长江产业基金领投,闻泰战投等跟投。此轮融资过后,黑芝麻智能的估值已经接近 20 亿美金,跻身汽车芯片领域的独角兽。

这也是小米宣布造车后,对汽车芯片环节的第一笔投资。小米汽车宣布自研 L4 级自动驾驶系统,和黑芝麻智能的合作帮助其补齐了短板,未来小米汽车很可能会采用黑芝麻智能的自动驾驶计算芯片和研发平台。

不盲目求大求全,才不会两手空空

今年是 L4 自动驾驶公司的寒冬。

自动驾驶明星公司 Waymo 在 2018 年摩根士丹利给出的估值是 1,750 亿美元,而 2019 年便下滑至 1,050 亿美元。到 2020 年,已经获得多轮融资的 Waymo,估值已下探到 300 亿美元。距离估值巅峰,Waymo 缩水了快 6 倍。

最近摩根士丹利表示,通用旗下自动驾驶部门 Cruise 不具备任何价值。 甚至 Cruise 每年将令通用汽车损失 20 亿美元,而未来这个数额甚至还会继续上升。

10 月 27 日,由大众与福特支持的 ARGO AI 自动驾驶公司宣布倒闭。业内甚至把 ARGO AI 的倒闭认为是自动驾驶行业的重要拐点。

我们仔细思考 L4 自动驾驶公司梦碎的原因,其实就是遥遥无期的商业化落地。资本要的是下金蛋的鸡,不是画出美梦的笔。从这一点上来说,黑芝麻深谙行稳才能致远的道理。

用黑芝麻智能产品副总裁丁丁的话来说:

「我们芯片的定位就是在低阶的行泊一体到高阶 NOA 领航应用,从产品的成熟度到时间窗口都完美地匹配了行业在自动驾驶应用上发展的时间窗口。」

从大趋势上来看。黑芝麻的确是踩住了国产芯片需求的大潮。一方面,缺芯断供是车企头顶的达摩克利斯之剑,谁也不希望被扼住咽喉;另一方面,数据显示 2027 年全球具备 L2 或者 L2 以上自动驾驶的装配率会大于 60%。

中国只会比这个速度更快。 所以,国产智驾芯片产业相比心比天高的 L4 自动驾驶产业拥有更好的商业土壤。

有一个比较有意思的事:蔚来资本、上汽也加入了对黑芝麻智能的投资,那为什么蔚来会选择 Orin X 而不是黑芝麻?

在时间线上,一款新车的规划到量产至少经历三年时间,今年上市的 ET7、飞凡 R7、智己 L7 往前推,基本上在 2019 年就立项,而英伟达 Orin-X 发布于 2019 年,在当时就具备 254 TOPS 算力,对于这些规划有高阶辅助驾驶能力、且追求进度的车企来说几乎没有更好的替代品。

而正如上文所说:「先依靠中低端产品和车企合作快速量产上量,未来一步步推出高端产品。」是黑芝麻的战略方针, 所以,黑芝麻 2020 年推出的 A1000 在规划时定位就低于 Orin,面向的也是销量规模更加庞大的走量中低端车型。

而「未来一步步推出高端产品」的动作也有所展现。A1000 Pro 具备的 196 TOPS 算力可以接下更多客户的需求。而根据此前黑芝麻智能 CEO 单记章所说,黑芝麻下一代产品将直接超过 Orin 并面向中高端市场。

那就目前而言,A1000 非常好的满足的自己用户客群的需求。目前一个明确的趋势就是「行泊一体」,即将 L2+ 行车和自动泊车功能、360 度环视全景、黑盒子 DVR 功能全部集成到一个芯片里。

A1000 芯片的 58 TOPS 算力横向来看是国内具备量产条件的芯片里算力最大的。 在这颗芯片上,除了常规的 CPU、NPU、神经网络加速器以外,A1000 还具备大量 DSP 去处理很多逻辑运算。

同时芯片上集成的 GPU 可以做 3D 或者 2D 的渲染,渲染结果可以用于停车位检测。对于车位的限位器、限位杆、地锁以及多种多样的地面标线都可以更好地适配。

丁丁解释道,由于传统泊车用的芯片算力比较低,会出现泊不进去、识别不到,或者一些锥桶地锁、障碍物,因为算力不够无法处理的情况。现在 A1000 将泊车功能集成后,算力的提升会带来体验上的提升。

对于中低端车型最关心的成本问题,以往车企的方案可能是 L2 行车和泊车是两个供应商分别提供的,现在 A1000 成功将解决方案变成了一个系统里、一个盒子里,甚至是一个芯片就能解决所有问题。在车企端来看,成本的优势与否直接决定要不要与其合作。

软硬解耦,更符合车企利益的商业模式

Mobileye 曾经因为软硬件一体销售,软件黑盒不允许车企修改而丢失掉了大量的老客户。 虽然其也在掉转船头走软硬解耦的路线,但 2025 年才能量产的 Mobileye EyeQ Ultral 算力也只有 174 TOPS,显然落后于大家的需求。

黑芝麻智能系统架构高级经理仲鸣也讲了自己对这个问题的思考:

「我们自己研发算法其实是芯片验证路上的必经之路,如果说我们自己的算法没有在芯片上面跑起来的话,可能大家也不太相信这个芯片的成熟度。」

「当然,我们也本着开放的心态,和更多的算法供应商或者 Tier1 以及车厂进行合作,让更好、更多的算法开发者能够投入到算法引发上或者是芯片落地项目上,这样更有利于整个行业或者整个芯片生态或者是整个项目的落地。」

仲鸣同时也表示,对于软件自研能力比较基础的车企,黑芝麻也提供了成熟的算法去做支持。

首先是 800 万前向的算法应用。 目前,绝大多数新的国内高端车型基本前向都会标配 800 万摄像头,作用主要是远距离目标检测。对于黑芝麻自主研发的前向感知算法,它最主要的是对车辆、车道线、目标进行检测。算法中不仅仅包含了最常见的车辆分类、二轮车辆检测以及行人。

除此之外,黑芝麻通过单一模型可以检测包括交通标志牌、红绿灯、灯杆、车牌等等信息,这些信息都会送往后处理进行和后端地图或者其他传感器的融合,这样可以让整个感知结果更加可靠。

对于地面标线,像车道线、匝道分叉合并、路沿,黑芝麻的算法都可以检测,这样对于车道保持和变道过程都可以做到精确控制。

对于一些无法分类的目标,黑芝麻的算法将可行驶区域进行检测,这样对于神经网络从来没有见过的目标或者地面莫名凸起或者凹陷,都可以通过可行驶区域检测。甚至,对于每个车辆的左转向或者右转向,或者刹车灯等等信息也都可以检测。

在神经网络部分,黑芝麻希望让视觉做到更好的鲁棒性或者检出效果。 鲁棒性提高后,可以适应国内复杂的道路情况和穿梭的行人,也包括在隧道内、单侧缺失、没有车道线或者在拥堵场景下车道线被遮挡的场景。

黑芝麻智能产品市场总监王治中说,为了加速上游客户的落地速度,可以提供相应的软件部分,包括操作系统、操作系统上的驱动、自动驾驶框架,也包含一部分视觉感知算法。

但黑芝麻软件并不会绑定自己的芯片。如果别人想选用独立第三方的操作系统、独立第三方的中间件、算法,黑芝麻也会帮忙把这些软件移植到自己的芯片上来。

好事儿,「卷服务」的风气也到了芯片行业。

写在最后

就在今天,黑芝麻又获得东风乘用车首款纯电轿车和首款纯电 SUV 两大车型的项目定点,东风集团的旗下东风资产管理有限公司也对黑芝麻智能进行战略投资。

黑芝麻的客户又喜加一。

所以回到开头的讨论,国内智能电动化的趋势不可阻挡。 2021 年,乘用车销量规模是 2,000 万左右,新能源渗透率是 17%。到了今年,这个数字直接上升至 27% 左右,被抢夺市场的正是传统的燃油车型。

打一个不是特别贴切的比方:对于新能源车型来说,智能化水平的高低和以往的「动力参数」几乎同样被消费者看中。相比日渐壮大的新能源车型销量,配套的供应链却远没有到一个成熟的状态。

大家要明白,新能源汽车的发展从来都不是空中楼阁,正是如黑芝麻这样的本土供应商的努力,才能让发展更可持续,也让我们的车企在未来可以不再被海外的断供扼住咽喉。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 玉米地里吃亏·2022-12-15看了一眼黑芝麻的走势,这样的股票我不敢买点赞举报

- 阿寻·2022-12-15中国新车的 L2 及以上级别辅助驾驶渗透率及渗透率增速领先于全球,这个很不错点赞举报

- MISS吴·2022-12-15处在风口上的企业,随便都能立起来点赞举报

- 小东王子·2022-12-15挖掘这些数据应该就花费了不少时间吧点赞举报

- 低买高卖谁不会·2022-12-15搞得我都有点想买点黑芝麻的股票了点赞举报