2023年,投资者最有可能面临怎样的通胀环境?

2022年的年度关键词之一便是通胀。在屡次超过市场预期之后,美国的CPI数据终于在10月和11月连续低于市场预期,显示出了“拐点”和“降温”的趋势。随着供应链瓶颈的缓解、货币紧缩的影响渐渐消退,市场的共识是,2023年通胀有望继续回落。

不过,对于通胀回落的速度及节奏,市场仍有分歧,有部分人认为CPI的回落将持续更久。

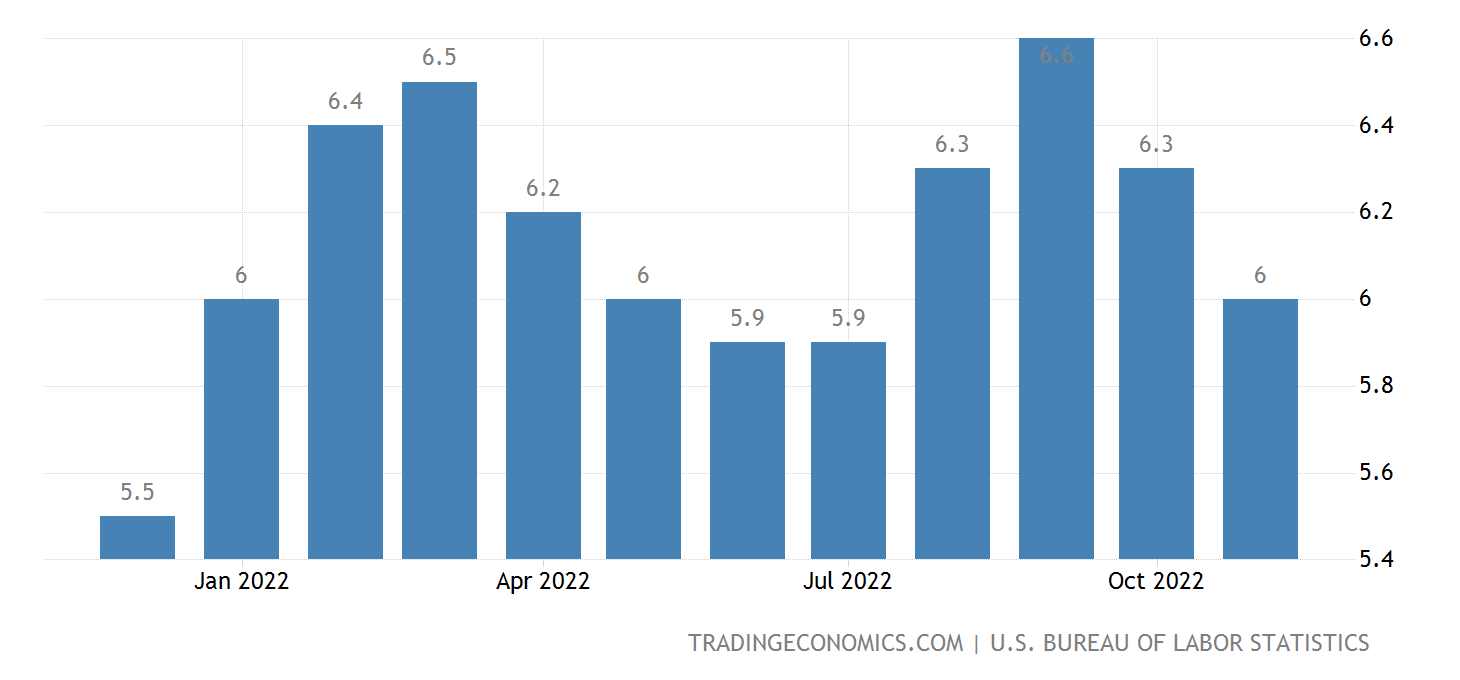

一个重要原因便是,本轮美国的通胀底层逻辑是供给端出现的短缺,尤其是劳动力供需缺口仍未平衡。这也进一步支持工资结构,使得服务业通胀(核心通胀)回落得更缓慢。

通常,工资增速对服务通胀的传到具有滞后性,而市场预期(包括企业主对通胀的预期)将对通胀产生影响。当通胀水平较高时,个体和企业会对价格变化更为敏感,因此他们在经济决策中就会注意并将通胀作为重要的考虑因素。

国际清算银行(BIS)在一篇研究中使用了各行业的价格变化中由其他行业的价格变化所解释的份额来衡量行业价格冲击的溢出效应,结果显示,在高通胀周期中各行业本身的价格冲击更易传导至其他行业。

而劳动力供需缺口将支撑工资,进而使得服务通胀回落缓慢,成为本轮高通胀回落前路上的“粘 性剂”。

根据美联储学者最近的一项研究《How Should Monetary Policy Respond to a Contraction in Labor Supply?》

劳动力供给冲击使得劳动力缺口扩大,按照传统经济学理论,央行该收紧货币政策,直至劳动力缺口消除。但是,如果央行一味收紧,反而可能打击劳动者就业的积极性,不利于劳动力缺口的收窄。

这就是劳动力的工作意愿是内生变量。

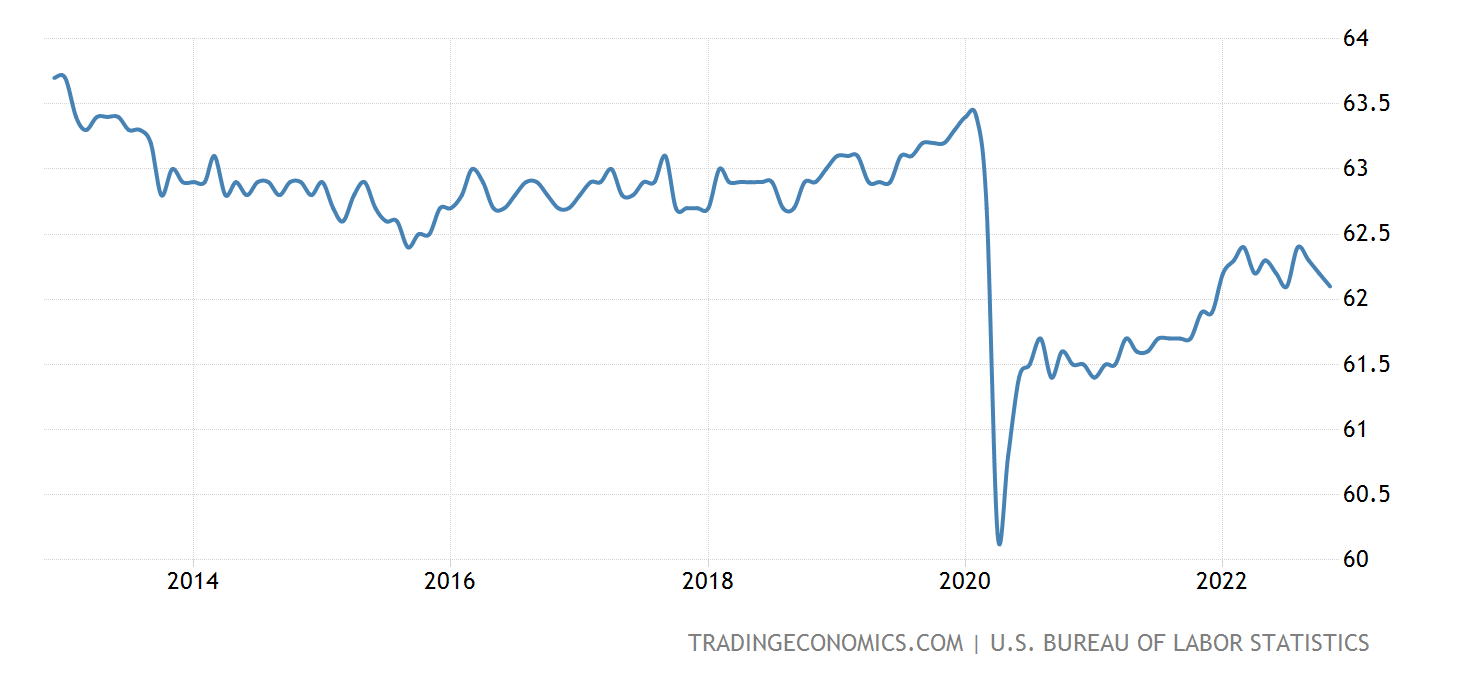

在疫情冲击下,相比于外出工作,部分劳动力愿意牺牲一定收入,转向投入家庭,导致工作意愿下降。此时如果央行大幅紧缩,经济前景进一步恶化,那么可能导致更多人不愿意参加工作,俗称“摆烂”。公司招聘难度进一步增加。由此带来的结果是,不仅劳动力供给本身更加难以恢复,而且劳动生产率也会随着劳动力人口萎缩而下降。

同时,一些企业因为缺人而不得不招聘一些不那么完全合适的人员来填补岗位,形成技能错配,这可能会导致劳动生产率下降,加剧经济总供给不足。

2022年的牛津词典年度代表词是“Goblin Mode”,意思是毫无歉意地自我放纵、懒惰,即“躺平、摆烂”的意思,这就是目前一部分人的真实生活写照。

因此,美联储学者建议,央行最优的选择是既要收紧货币控制通胀的情况下,不过度收紧,“容忍”一定时间的正向就业缺口,放任就业水平高于自然就业率之上一段时间。

换句话说,要容忍通胀保持在较高水平一段时间。

也就是不执著于通过加息控制通胀。

美联储的12月的会议纪要也显示了正在向这个节奏迈进。在降低加息速度的前提下,暗示利率将在较长时间内保持高位,且高于目标的通胀可能持续至2024年。

虽然,美联储主席鲍威尔此前在会议后的发言非常“鹰派”,但我们认为它是不想市场过分误读成“宽松”信号。

按照这种“缓加息、高利率、高就业、较高通胀”的路径,美国经济似乎可以实现软着陆。这也是2023年最有可能的面对通胀的路径。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 低买高卖谁不会·2022-12-26不要看美国了,国内已经放开了,经济已经开始反弹点赞举报

- 杜向峰·2022-12-26美国的数据要是好不了,我们也跟着受拖累2举报

- 先救我她有对象·2022-12-26到底通胀和加息政策怎么弄,还是要看白宫的脸色1举报

- 先救我她有对象·2022-12-262023年通胀不是有望继续回落,是一定会继续回落1举报

- 黄老怪·2022-12-26要不要给出几个可以操作的标的?1举报

- 天一03·2022-12-27嗯点赞举报

- O丶I·2022-12-27。点赞举报

- 蓝金伦·2022-12-26阅1举报