2022科技股之王竟然是这家公司

之前复盘2022科技股的时候 2023科技股板块展望 机构仍保持信心,发现一个有意思的现象:在一片跌得万紫千红的科技股公司中,IBM难得能保留住一抹绿。

在估值超过 500 亿美元的美国科技公司中,仅有两家在2022年产生正回报,一家公司是$威睿(VMW)$ ,原因是其在5月的时候同意以610亿美元被$博通(AVGO)$ 收购。另外一家就是$IBM(IBM)$ ,截止12.28日收盘,IBM今年上涨4.76%,位居所有大型科技股之首。

那IBM是如何在此等熊市下,跑赢一众科技龙头股呢?

1.商业模式

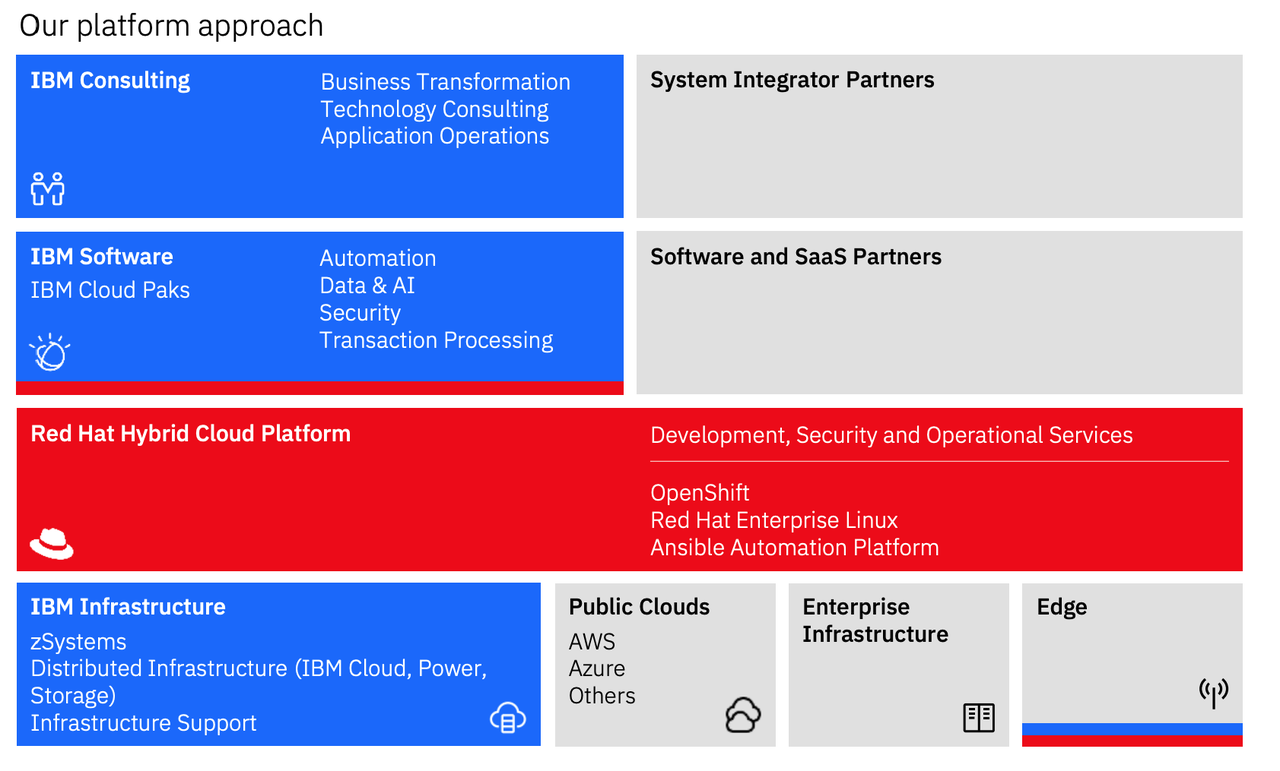

IBM目前正处于商业模式的重塑时期,相比之前以大型机为主导的老牌商业模式,现在的IBM对其商业模式采取“平台方法”。

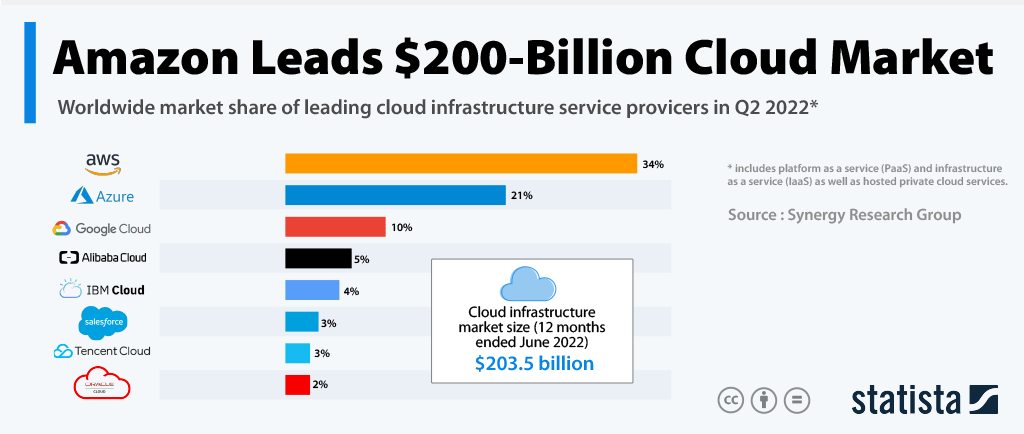

IBM提供的一项服务是云服务,主要提供虚拟计算、存储和数据库。云服务市场由AWS,$Azure Power Global Ltd(AZRE)$ 和$谷歌(GOOG)$ 云等公司主导,IBM 在 2022 年第二季度的市场份额仅为 4%。

但比起与他们竞争,IBM选择与这些大型云公司合作,作为混合私有云服务的牵引方。混合云基本上涉及使用云基础设施提供商和本地IT的组合,而不仅仅是将所有IT工作负载移动到单个平台。

IBM新任CEO Arvind在去年表示,IBM与微软的业务价值超过10亿美元,与亚马逊的业务规模更大。

2019 年,IBM 以 340 亿美元的价格收购了红帽$红帽(RHT)$ 混合云平台。此次收购使 IBM 能够访问大型开源软件社区。

红帽最近宣布与$戴尔(DELL)$ 建立重要合作伙伴关系,以提供一系列“容器化解决方案,可以从更快的部署到更轻松的故障排除。根据Gartner和其他公司的研究,预计到2026年,90%的组织将运行容器化应用程序。

此外,IBM 还利用其值得信赖的品牌在数字化转型、混合云等领域提供咨询。IBM 将自己定位为人工智能、区块链和基于物联网的工作负载方面的专家。人工智能行业预计将以20.1%的复合年增长率快速增长,到2029年价值1.39万亿美元。

IBM 还在 2022 年取得了技术进步,推出了 Z16大型计算机。Z16旨在使客户能够大规模分析实时交易,用于信用卡、医疗保健和金融交易等任务关键型工作负载。

根据IBM最新发布的第三季度财报,第三季度总营收为141.07亿美元,超出分析师预期5.57亿美元,同比增长6.62%。

与前几个季度相比,其收入增长率有所放缓,2022 年第二季度为 9.82%,增长放缓的主要原因是美元的不断升值。

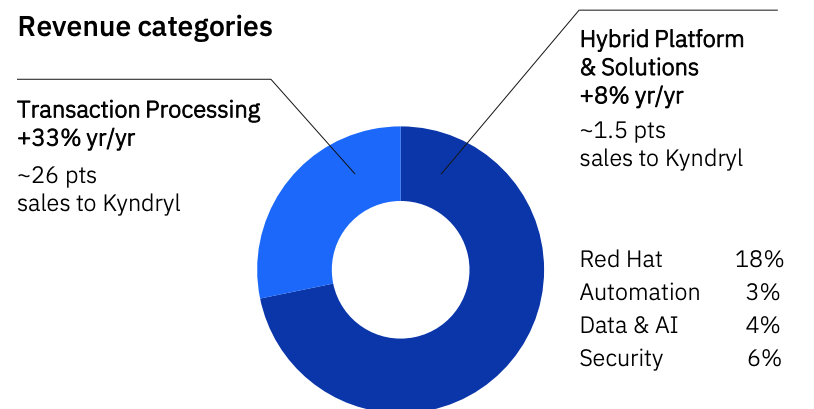

按细分市场划分收入,软件收入同比增长14%,达到58亿美元。其中红帽的收入贡献同比增长了18%,这也使得IBM的交易规模不断增加。

自动化收入增长缓慢,同比增长3%,数据和人工智能产品的销售额同比增长4%。IBM一直是数据质量行业的先驱,在该行业具有巨大的增长潜力。大数据行业预计将以 11% 的复合年增长率稳健增长,到 2026 年将达到 2724 亿美元。

安全产品销售额同比增长6%。IBM采用了其数据安全平台Guardium Insights。根据麦肯锡研究,网络安全行业是一个快速增长的行业,预计未来将有2万亿美元的市场机会。

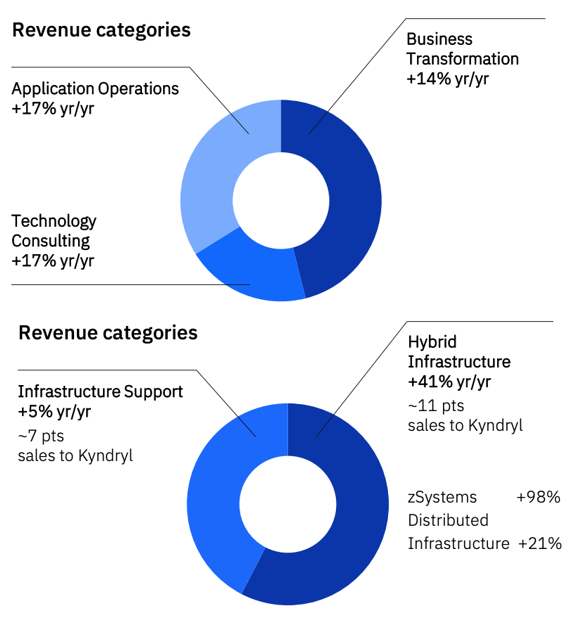

IBM的咨询部门也报告了47亿美元的收入,同比增长16%, 基础设施部门报告了 34 亿美元的稳健收入,同比增长 23%。

IBM报告自由现金流为41亿美元,同比增长9亿美元。该公司继续实施强劲的收购增长战略,并在过去三个季度投资超过10亿美元用于收购,收购包括Octo,Dialexa等咨询公司。

3.低风险高股息

俄乌冲突造成的油价持续飙高、美联储持续加息以应对高通胀等原因,使得今年以科技股为代表的成长型股票不断下跌。$Meta Platforms(META)$ $苹果(AAPL)$ $谷歌(GOOG)$ $微软(MSFT)$

在这种情况下,投资者更青睐beta值较低且收益稳定的防御型公司。

根据雅虎财经,IBM的beta值为0.89,波动性小于整体市场.在经济不稳定的市况下,波动幅度较小的公司显然更受投资者喜欢。

IBM稳定发放的的高股息也是其具有防御性的一个很大原因,股息在下跌的市场里在一定程度上可以抵消资本损失。

克劳福德投资顾问公司(Crawford Investment Counsel)专注于收入和股息。该公司在2016年研究了IBM,股票分析师Aaron Foresman认为现在进行重大投资还为时过早,但其观点在2019年IBM以340亿美元收购红帽公司后发生了变化。

目前该公司将其IBM的股份从200万美元增加到3000万美元,并持续增持,直到其持股达到1.09亿美元。

IBM的模式要求到2024年实现中等个位数的收入增长,对于在股票押注中寻求安全的投资者来说,这已经足够了。

Foresman称:“结合中等个位数的收入增长,比每股收益高几个百分点,5%的股息收益率完全符合我们对正在努力实现的目标的预期。”

伯恩斯坦研究公司的分析师认为IBM的走势可能只是取决于经济状况,而不是公司内部的任何主要催化剂。

他们认为IBM的股价“远高于其历史区间”,给予该股“持有”评级。

“考虑到IBM的防御性特点和历史表现,我们认为,如果市场继续承压,IBM的表现可能会很好,如果进入恢复期,IBM的表现可能会落后于主要股指。”

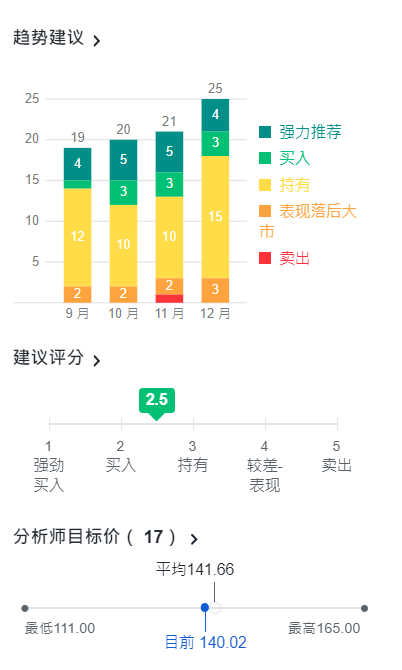

根据雅虎财经数据,分析师目标价平均为141.66,目前为140,大部分分析师建议持有与买入。

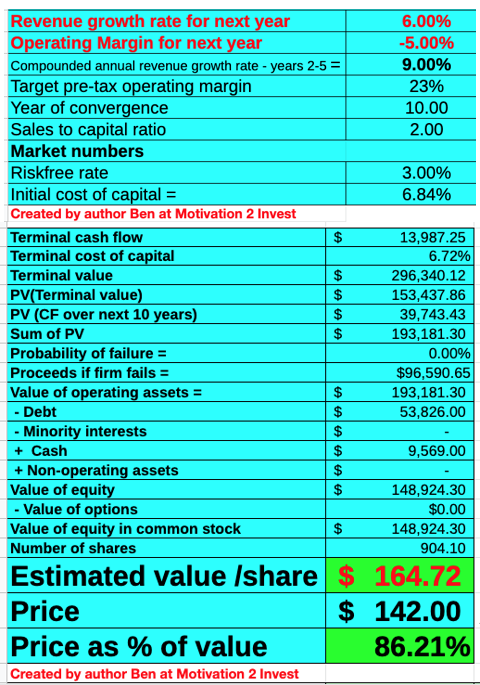

Seeking alpha 的本阿莱莫预测IBM明年的收入增长为6%,与今年的增长率一致。但是,在第 2 年到 5 年,他预测每年的收入增长率为 9%。此外,他预测10年内目标税前营业利润率为23%,这是软件行业的平均水平。根据以上因素,他认为IBM的股价应为164 美元,截止12.28日,股价为140美元,低估了14.6%。

IBM的风险

1.高负债

IBM的资产负债表上有95.69亿美元的现金和短期投资,这是稳健的。但它确实有大量债务,总额为 538 亿美元。鉴于利率上升的环境可能导致偿债成本激增,这可能是一种风险。

2.行业竞争

IBM的业务分布于各个市场,但在每个市场都不是龙头企业。虽然与红帽公司的合作给IBM带来在混合云市场上大量的机会,但也需要IBM集中精力发展这方面业务。

“没有人因为投资IBM而被解雇”--彼得·林奇《华尔街上的一个人》

IBM历来被华尔街的许多分析师视为安全的蓝筹股。虽然其业务模式相比之前有所改变,但其战略目前来看一切顺利。IBM在国际上非常多元化,本阿莱莫认为,鉴于该股票本质上被低估,这可能是一项伟大的长期投资。

亲爱的虎友们,2023你们是更偏好成长型股票还是防御型股票呢,欢迎在评论中和大家分享~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 有钱就有爱0·2022-12-29我想了很久都没想到居然是ibm捏,很让人意外点赞举报

- 提拉米苏丝·2022-12-29属于是科技领域的打大哥大哥大了,比苹果早很久点赞举报

- 马丁靴子·2022-12-29是哪个?我超ibm!这个公司都快十年没听说过了点赞举报

- 想飞的鱼026·2022-12-29当然是成长型股票啦,要知道2023年全球经济复苏,千载难逢啊点赞举报

- 春风晓月·2022-12-30科技是生产力点赞举报

- 放学别跑_·2022-12-29我都没听说过成长型和防御型捏点赞举报

- 想飞的鱼026·2022-12-29IBM上涨的理由是什么呢点赞举报