启动养老规划常见“误区”,个人养老金税收优惠能省多少钱?

来源|博望财经

前面我们提到了90后养老现在启动并不晚,而且越早越好,那么养老还有哪些误区呢?本篇文章我们就来聊一聊养老需要避免踩到哪些“坑”。

01

养老规划这些“误区”要避免

误区一:养老尚早,等等再说

对于00后、90后、甚至80后的小伙伴们,可能觉得养老尚早、现在就考虑养老过于保守和担心,或是干脆抱着得过且过的态度、不愿正视现实。养老问题真的可以一拖再拖吗?

我国目前预期寿命已达78.2岁,且呈逐年递增趋势。假定退休时间不变,那么退休后无工资收入的时间将越来越长,养老资金储备需求也将越来越多。

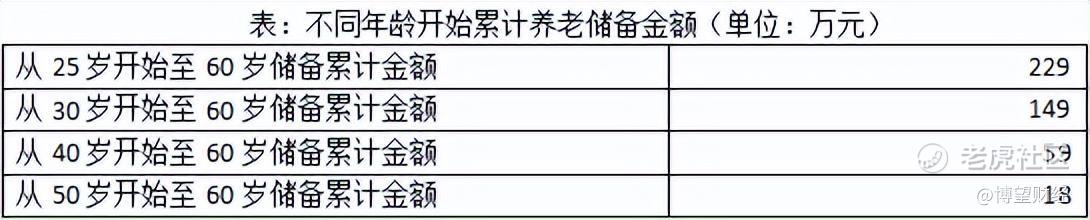

越早开始为养老做准备,其实越轻松。假如25岁开始每月固定为养老储备1000元直至60岁退休,亦或推迟至30岁、40岁、50岁再开始,最终累计的资金量如下表。

假定年化收益率为8%,计算不同年龄开始累计养老储备的金额。计算结果如下表所示。

(注:此处假定8%,主要参考全国社会保障基金理事会18日公布社保基金年度报告(2021年度)报告:社保基金自成立以来的年均投资收益率8.30%,此处只用于说明不同年龄开始储备差别较大,不预示未来收益,基金有风险,投资需谨慎。)

注:数据为四舍五入处理之后的结果。仅做为模拟案例展示,不预示未来。

可以看出,25岁开始与50岁开始所累计的养老储备金额相差约13倍。因此养老早规划,是睿智的前瞻表现,不仅不多余,而且很必要!

误区二:钱不够用,如何开始

钱不够用是“月光族”们面临的主要问题。是不是钱少就不能储备养老了呢?其实换个角度想,钱少也有日积月累的“小幸福”。

注:假设投资年限为20年。数据进行了四舍五入处理。收益率仅为模拟测算使用,不预示未来。

可以看到,即使每月只攒50块钱,20年后也可以得到一笔可观的资金。因此,与其焦虑如何赚更多钱后,再开启养老计划,不如现在就从“零花小钱”入手,合理定制储蓄计划。只要启动,你就领先!

误区三:教育储蓄没问题,养老储蓄难坚持

“自己吃苦没关系,再苦不能苦孩子。”、“与其现在担忧养老,不如规划子女兴趣班的学费更实在。”这可能是大部分父母的心声。造成这一现象的原因是我们将教育储蓄与养老储蓄划分在不同心理账户中,想给子女更好的教育,因此早早规划,但对于自己的养老问题却迟迟提不上日程。殊不知,如果没有做好养老规划,退休后可能给子女带来很大的经济负担。(链接前文《品质养老需要多少钱?》,除领取基本养老金外,个人还需要通过其他渠道额外准备 137 万元。)因此,几乎倾其所有为子女筹划未来的父母们,也要尽早行动起来,为自己的养老筹划未来!

误区四:退休即“归隐山林”,不用多花钱

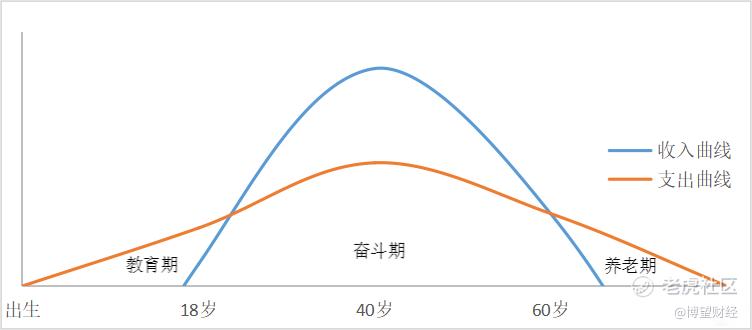

在大多数人的认知当中,退休时已不需要再为子女筹备资金、偿还购房贷款等,只需要满足基本生活需求。因此,退休后的开支会减少很多。但是,这种情况或许只是出现在身体一直健康且没有更高品质生活追求的前提下。尤其是医疗护理的刚性经济负担一定不可忽视。中国老龄委《国家应对人口老龄化战略研究总报告》显示,60岁以上年龄组的医疗费用是60岁以下年龄组的3-5倍。如果想在中高端养老院安享晚年,每月的支出一般得有几千甚至过万。通货膨胀也是不能忽视的问题。假设未来20年的年通胀率为3%,这就意味着如果想维持每月5000元消费的生活水平,在20年后需要每月拿出8768元。下图为不同生命阶段的收入与支出图。可见,与其等到退休时发愁收入断崖式下降,不如从现在开始就谋划将来。

误区五:我有“房子”,我怕啥?

“我有多套房产,还需要规划养老吗?”、“每年买个金项链,养老规划无所谓。”这可能是一部分人的想法,认为养老规划不是他们需要考虑的事情。虽然房产等固定资产的充足储备,可以让大家心里有“底”,但是如果退休后突发重病,急需现金,房产、贵金属变现能力有限,若要快速变现又势必折价,而且,日常的生活开支也离不开短期资金的支持。此外,“以房养老”的做法,还可能涉及土地使用权到期处置、房屋价值波动等风险。因此,现金流是养老理财规划中不可被忽视的部分。在有了房子等固定资产作为“底气”的同时,也要储备好充足的流动资产。

小伙伴们不妨扪心自问,做做自我评估,避开对养老规划认知“误区”,静下心来,拿出纸笔,开始自己的养老财务规划吧。

02

个人养老金税收优惠能省多少钱?

个人养老金制度是个人自愿参加,税收优惠政策对调动个人参加积极性将起到关键作用。简单说,参与个人养老金制度,不但可以积累养老金,还可以省税省钱。

我国目前对于个人养老金税收政策的详细政策尚未公布。2018年5月,上海、福建及苏州工业园区率先开展个人税收递延型商业养老保险试点中税收优惠政策。9月26日,国务院常务会议决定对政策支持、商业化运营的个人养老金实行个人所得税优惠。11月3日,财政部、税务总局联合发布《关于个人养老金有关个人所得税政策的公告》。现有的税收优惠政策和大伙儿理一理。

个人养老金税收优惠的制度安排

一般而言,个人养老金的税收优惠针对缴费、投资增值、提取三个环节,制度设计不同,征税的环节也不同。有的制度设计为三个环节都免税;也有制度设计为缴费、投资增值环节免税,领取养老金时征税。

目前国际主流税收优惠政策是在缴费、投资增值阶段免税,递延至提取阶段再缴税。例如,美国传统的个人退休账户制度(IRA)就是采用这种税收优惠方式。

我国于2018年开始的个人税收递延型商业养老保险试点中,与国际主流方式基本一致,所采用的税收优惠政策是缴费(购买产品)环节在一定标准内税前扣除;投资收益暂不征收个人所得税;领取商业养老金时再征收个人所得税。

9月26日,国务院常务会议进一步明确了个人养老金税收优惠政策,决定对政策支持、商业化运营的个人养老金实行个人所得税优惠,对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,且领取收入实际税负由7.5%降为3%。

11月3日,财政部、税务总局联合发布的《关于个人养老金有关个人所得税政策的公告》,明确了自2022年1月1日起,对个人养老金实施递延纳税优惠政策。在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

税收优惠可以递延多少税?

从海外个人养老金制度实践经验看,税收优惠将是带动个人养老金发展的重要引擎。根据目前的税收优惠政策测算,12000元的税前扣除额度对应当期免税额大约介于360元至5400元之间。

注:表中全年应纳税所得额是指综合所得金额-各项社会保险金(五险一金)-起征点5000元的余额。

税收递延的好处

大家可能会问,个人养老金税收递延的部分,最终还是要缴税,不能减少应纳税额,如何能体现出“优惠”呢?税收递延有三个主要好处:

1.延期后缴纳的税款由于通货膨胀币值下降,相当于未来降低了实际的税额;

2.延期缴纳的税款相当于纳税人无偿使用这笔款项而不需支付利息;

3.延期缴纳的税款相当于增加了当期的现金流入量,纳税人能有更多的资金用于本期投资,未来可享货币的时间价值,赚取复利。

总体而言,对纳税人来说等于是降低了税收负担。

未来国家将出台更加细化的个人养老金税收优惠政策,大家可以根据自身实际情况,做做更详细测算,科学开展税务筹划,积极参与到个人养老金计划中来。

本篇养老知识说文解词:

税收递延:指纳税人根据法律法规的规定可将应纳税款推迟一定期限缴纳。税收递延虽不能减少应纳税额,但纳税期的推迟可以使纳税人无偿使用这笔款项而不需支付利息,对于纳税人而言意味着税收优惠。个人养老金制度的税收递延政策,可在一定程度上激励个人参与该制度。

(数据及图表来源:易方达投资者教育基地)

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本材料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 奈何桥de旋律·2022-11-24666点赞举报

- leoguml·2022-11-24哦点赞举报

- 虹鸽1018·2022-11-24学习点赞举报

- 虎牙熊猫_·2022-11-24h点赞举报

- 54d2b927·2022-11-24w点赞举报