力高集团,当下比未来更重要

作者 l 橙子

追溯中国房地产市场化发展历程,最早可以定位到19世纪80年代。1988年土地使用权可以依法转让,则标志着中国房地产行业正式进入商品化时代。

此后房地产企业如雨后春笋,纷纷成立,但这些早期成立的房企,即便吃到整个市场红利,真正成长为行业巨头的屈指可数。

1983年越秀地产成立,直到去年才迈入千亿俱乐部。

而1989年成立的力高集团(01622·HK)直到2016年才迈入百亿俱乐部,到去年其销售额仍只有470.11亿元。

上个月力高集团披露了公司9月经营数据,公告显示:

今年前10个月,力高集团及其附属公司、合营公司实现合约销售约235.44亿元,同比减少36.05%。照此来看,力高全年销售情况,恐难及去年。

图片来源:力高集团官方公告

此外,高经营成本下的低毛利,以及高融资成本和流动性压力,也让这家老牌房企在地产寒冬期倍感艰难。

经营基本面发展缓慢

作为一家闽系房企,尽管力高集团从1989年就已经成立,但公司在经营层面却发展缓慢。

公开信息显示,力高集团2014年才登录港交所,但直到2016年其销售规模才突破百亿为101.35亿元,此时正值中国楼市最近一个黄金期,大多数同时期房企则已经在销售规模上实现大跨越。

力高集团却并没有因楼市黄金期而实现大幅增长,数据显示,2018年到2021年,力高销售规模仅从219.86亿元增至470.11亿元,增速表现一般。

但这一时期力高却保持了较高的拿地增速,2018年-2020年,力高集团土储增速分别为104%、45.7%和60.7%。土储规模也从2018年的1000万平方米增至2021年2290万平方米。

也就是说较快的拿地增速却并没有在销售端实现快速结转,个中缘由一方面在于力高的土储分布不尽合理,难以释放理想的销售表现。

根据力高公开披露信息,其土储策略为“1+3+N”,其中“1”是长三角城市群,“3”是粤港澳大湾区、长江中游城市群和环渤海经济区,“N”是聚焦海峡西岸城市群和国外等热点城市。

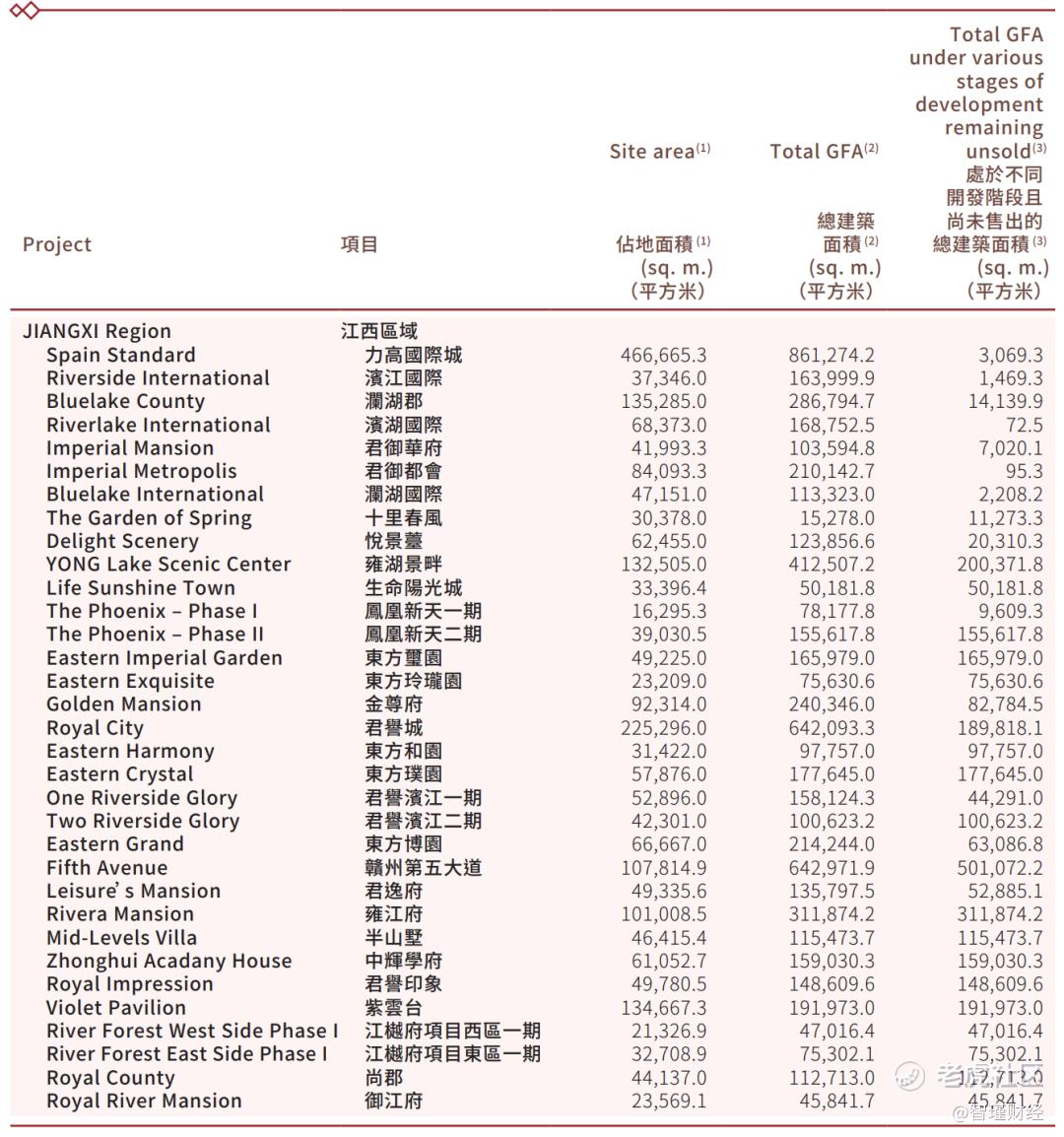

看似分散的土储布局但在实操过程中,多数土地集中在江西、山东、湖北、广东等区域,从其最新披露的半年报便不难发现江西土储分布最多,其次为山东。

图片来源:力高集团2022年半年报

而这类城市普遍面临较大的去化压力,由此在销售端拉长了力高集团的去化周期,从而拖累全年销售表现。

另一方面,力高正式发力始于2018年,此时楼市黄金期已进入发展末期,地价昂贵,销售疲软,房价增长乏力也成为这一时期楼市发展关键词,而在一众房企开始压缩规模瘦身之际,力高反而逆势出发,大手笔拿地。

据克而瑞数据,2021年力高集团以348.7亿操盘金额位居房企第71名;以373.1万平方米操盘面积排第48位。

再到今年前8个月,力高集团以154.5亿操盘金额位居房企第63名;以176.5万平方米操盘面积排第39位。

受此影响,力高2018年和2020年经营性现金流分别净流出-22.56亿和-11.94亿元,到今年上半年再度净流出7.06亿元。

图片来源:万得股票

而现金流方面的窘境,则进一步限制了其土地开发等经营活动,在一定程度上对销售结转产生压制。

也正是受销售结转不及预期拖累力高上半年业绩表现,根据万得数据:

今年上半年力高集团实现营收99.84亿元,同比微增9.34%;

同期营业利润3.39亿元,同比负增长73.37%;

归母净利润则仅有300多万元,同比大幅下降99.37%。

图片来源:万得股票

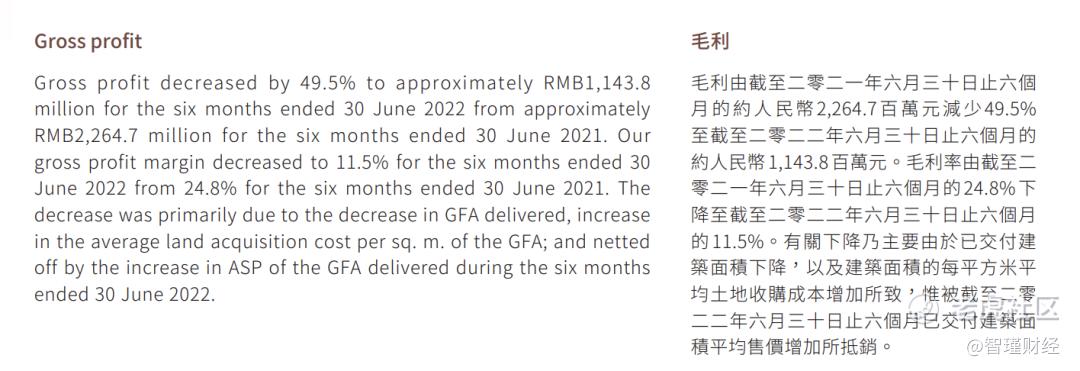

同时,由于前期高价拿地推高公司经营成本,力高销售毛利率也从2018年达到上市来最高值后开始下降,到2021年已降至23.35%,到今年上半年则进一步降至11.47%,同比下降13.33个百分点。

图片来源:万得股票

力高也在半年报中提到,导致上半年毛利下滑明显的主要因素在于交付建筑面积下降和土地收购成本增加。

图片来源:力高集团2022年半年报

由此,力高不及预期的业绩表现,以及高价拿地却无法及时完成销售结转的窘境,让其在现金流方面压力山大。

根据万得数据,2020年到今年上半年,其现金净增加额分别净流出14.45亿元、21.15亿元和46.11亿元。

图片来源:万得股票

当然,导致其现金流表现糟糕的还有一大原因跟其债务境况密不可分。

高融资成本

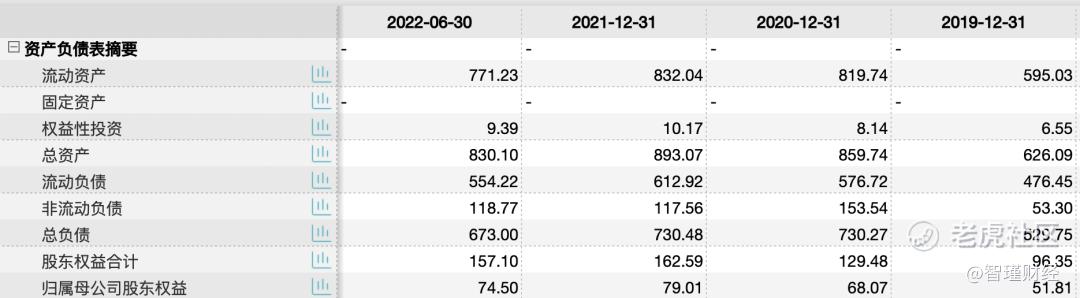

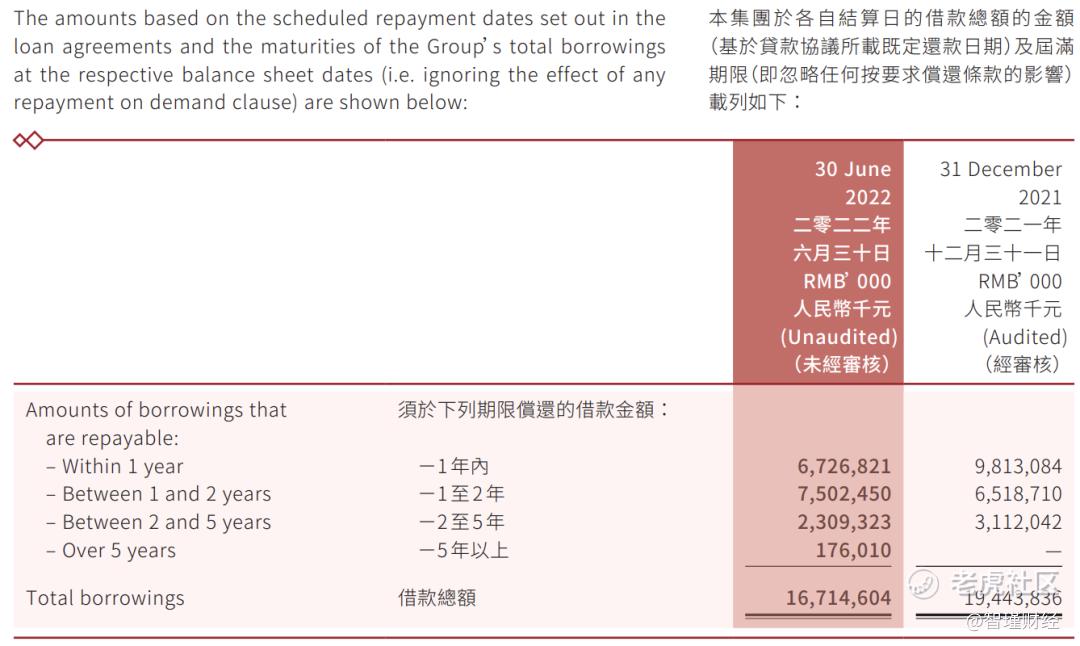

数据显示,力高截至今年上半年总负债尽管较年初有所下降,但仍达673亿元,其中流动负债占比高达82%,为554.22亿元。

图片来源:万得股票

从其负债结构来看,力高一年内到期的借款规模达67.27亿元,但同期力高的现金及现金等价物则只有29.23亿元,只能勉强覆盖不到一半的短期债务。

图片来源:力高集团2022年半年报

为了弥补自有资金无法覆盖的短期债务,同时还要维持规模扩张下的拿地资金,力高也只能借新还旧。

2017年到2019年,力高融资性现金流从29.96亿元增至58.98亿元,此后在楼市降杠杆大背景下,力高偿债规模增加,融资性现金流开始下滑,但从其新增借款规模来看,仍维持逐年增长态势。

图片来源:东方财富

除了持续维持举债经营,力高集团的融资成本也属行业高位。

根据其半年报,截至今年上半年,力高融资成本尽管较年初微降0.11个百分点至9.49%,但仍高于6%的行业平均融资成本。

图片来源:力高集团2022年半年报

根据企业预警通数据,力高当前存续美元债共有6只,累计规模为16.29亿元,其融资成本最低8%,最高则达13%,且多支融资成本超过10%。

图片来源:企业预警通

如此高成本的融资在加重力高偿债压力的同时,也让其资金面持续承压。此前力高就被爆出因资金问题,无力偿还本应于今年8月到期的一笔规模2.2亿美元,票面利率11%的美元债。

标普、联合国际、惠誉等行业评级机构也于今年先后下调力高信用评级,理由主要在于力高集团流动性减弱,短期偿债风险上升。

此外,力高自2018年来逐年攀升的少数股东权益,也让其饱受明股实债的质疑。

图片来源:万得股票

由此来看,一面是经营基本面销售结转不佳,一面是叠加债务压力下的不理想现金流和高成本融资,从某种程度而言,力高算是把房企能够遭遇的困境都经历了一遍。

至于未来能否发生变局,只能说安然度过当下更重要。

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 路易斯二世·2022-11-25力高的运气不太好算是把房企能够遭遇的困境都经历了一遍。点赞举报

- 时空下流浪·2022-11-25现在的房地产行情力高更难了吧?点赞举报

- 孙立冉·2022-11-25力高集团公司在经营层面却发展缓慢。点赞举报