高视医疗—自营比例逐年提高的国内医疗器械销售龙头

双亲经常跟我说的一句话是“我们都不近视,然而你却近视了”,让我一度认为自己是充话费送的。90后从小就接触电脑、手机,近视率确实比父母辈高很多。眼睛是心灵的窗户,女士爱美、学生考军校,眼底病、白内障、青光眼、屈光都会带来眼科医疗的需求,成就了一批如$爱尔眼科(300015)$ 等机构的长牛走势。

11月30日,同为眼科好赛道的$高视医疗(02407)$ 发布招股书。公司是不是YYDS?让我们来一探究竟。

一、收购泰靓、罗兰,高视医疗自营业务占比不断提升。

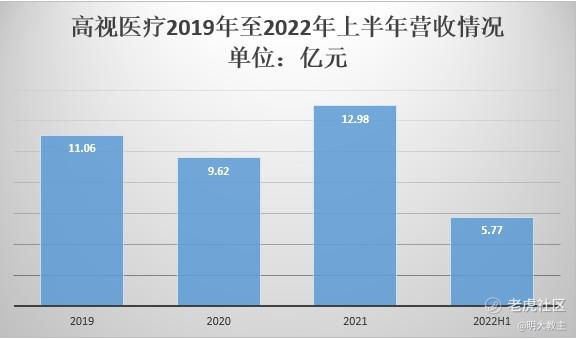

2019-2021年,高视医疗营收分别为11.06亿、9.62亿、12.98亿,今年上半年公司营收达5.77亿,受疫情影响,今年医疗设备销售企业营收出现了不同程度的下滑,高视医疗也不例外。

同期,高视医疗毛利率分别为41.9%、45.3%、46.9%和48.7%。

公司近3年营收、毛利率双增,主要是因为2020-2021年,高视医疗分别收购了罗兰和泰靓的多数股权,自营高毛利的产品增加所致。

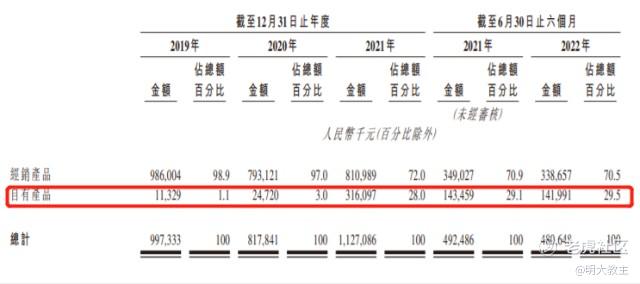

2019-2022上半年,高视医疗自有产品收入占总营收的比例分别为1.1%、3%、28%和29.5%。

2021年,罗兰、泰靓分别贡献归母营收1540万和2.5亿,占泰靓自有产品营收的84%,可能有投资者觉得太多了。但海外的医疗器械龙头强生、美敦力,无一不是通过多次并购才有今天这般行业地位的。远的不说,仅看国内$微创医疗(00853)$ ,微创亦经历了多次并购。

2013年, 微创医疗以2.9亿元对价收购了美国Wright Medical Group的骨科业务;

2018年,微创收购了LivaNova旗下心律管理业务,布局高端起搏器;

去年,微创医疗宣布,以最高不超过1.23亿欧元的总价收购Hemovent,布局“人工肺”;

今年,微创又以总计人民币3.723亿元收购了苏州阿格斯51%的股权,实现控股。

微创之所以能在国内医疗器械/耗材领域“面面俱到”,收购是重要的手段。

二、高视医疗与品牌商长期深度绑定,独家经销品牌占比较高。

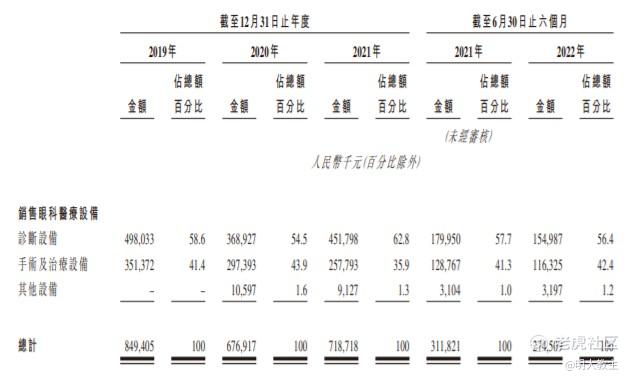

截止三季度末,高视医疗在售129项产品,74项为经销产品,23项为罗兰、泰靓产品,32项为自有产品。经销产品中,多为单价百万元以上的眼科医疗器械,对高视的营收贡献较高。

高视的经销业务类似汽车行业中的Tier 1。公司既需要协助上游品牌方完成产品的备案、注册工作,也需要协助品牌方开展耗材集采等工作。维修方面,品牌方多只提供零部件,需要高视和终端医疗机构对接维保。

目前全国有超4000家客户采购高视的产品和服务,包括1200家三级医院和1500家二级医院。品牌方提供维修保养工作,将面临人力消耗大、国内外沟通不到位的难题,从而影响医疗器械的使用,通常不会轻易更换经销商。高视医疗合作的19家海外品牌中,有16家都是独家,体现了高视卓越的分销能力和过硬的服务保障实力。

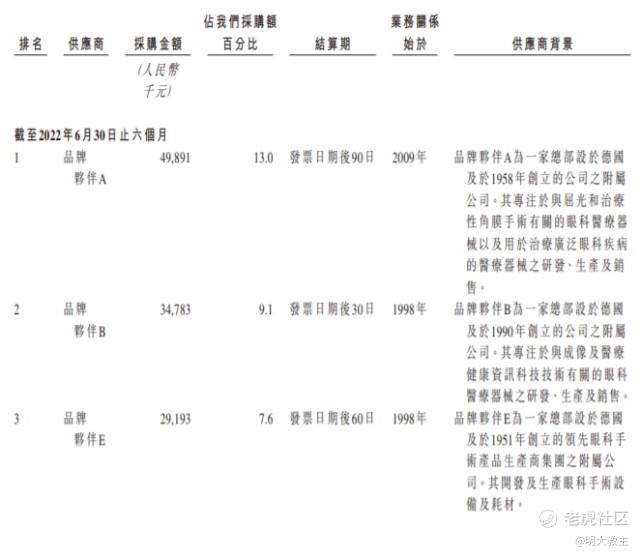

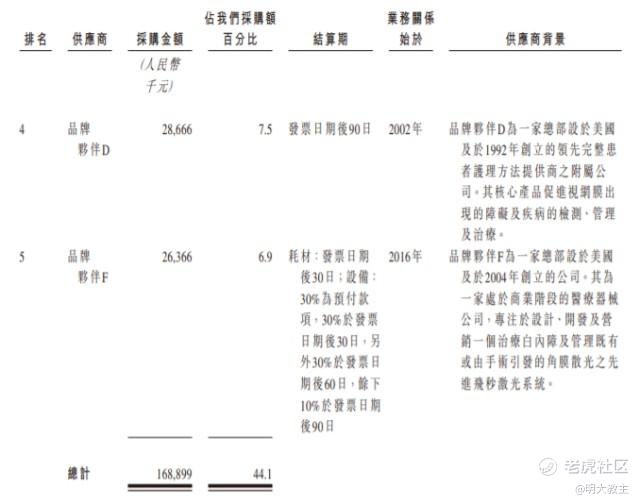

(摘自高视医疗招股书)

高视医疗前五大品牌供应商中,有两家已经合作了24年。另外三家合作时间分别为13年、20年和6年,可见高视医疗与品牌方关系相当稳固。高视与品牌合作协议通常在3-10年之间,履约时间也比较长,高视丢失供应商的概率比较小。

三、贴息政策或将带来医疗设备销售拐点,耗材集采对高视等头部企业有利。

高视医疗医疗设备、耗材、维修保养三大业务中,医疗设备对营收贡献最高。

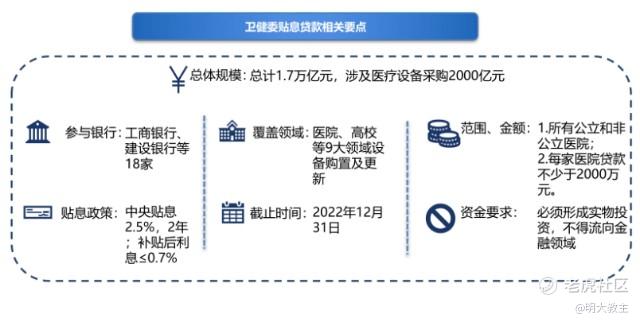

《国家卫健委开展财政贴息贷款更新改造医疗设备的通知》表明,将面向符合区域卫生规划的所有公立和非公立医疗机构,发放贴息贷款,用于开展诊疗、临床检验、重症、康复、科研转化等医疗设备购置。

原本新冠疫情对医疗次序造成了较大的影响,DRG/DIP付费改革等也降低了医院的盈利规模,医院采买新设备的节奏有所放缓。本次医疗贴息贷款政策涉及范围广,将有效推动医疗机构淘汰旧机,更换性能更高、开机成本更低的设备。

高视医疗是国内供应商中眼科诊断器械份额排名第一的公司,预计会显著受益于器械贴息政策。

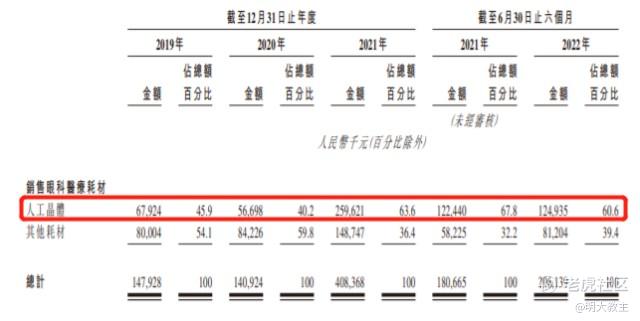

耗材是高视医疗第二大业务线。目前国内多种耗材都已被纳入国家/省级联盟集采,集采会不会对高视耗材业务造成影响,这是投资人非常关注的!

高视医疗包括人工晶体在内的耗材多数已被纳入集采(四种在售的人工晶体,地方集采已纳入三种) 。据各省招标文件显示,高视人工晶体集采前价格为2050元-19800元,集采后来到490元-6200元,降幅约三分之二。但高视招股书显示,在纳入集采首年,人工晶体平均价格下降8%-16%,说明高视并不只依靠院内渠道,集采影响没有想象的大。高视四款人工晶体产品2019-2021年销量为41000、30000、54000个,今年上半年销售29000个,对应的销售额分别为2830万、2430万、5600万、3160万,可见集采后,市场份额向高视等龙头企业集中,销售额不降反增。

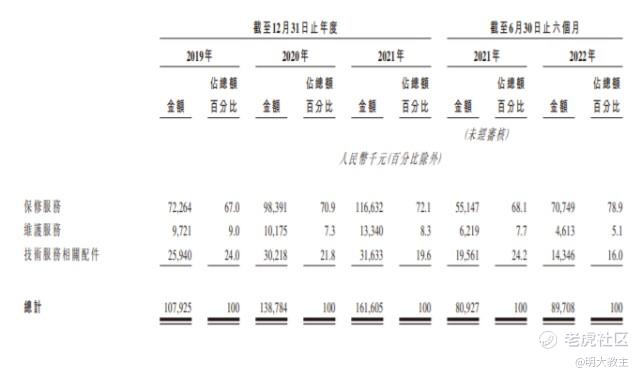

即使对于三甲医院来说,动辄过百万的设备都是高值资产,一旦损坏,使用方不会直接弃用设备,而是会选择维修。高视另一大收入来源于给医疗设备使用公司维修。

高视医疗设备维保收入由2019年的1.07亿增至2021年的1.61亿,年化复合增速22.6%。

随着老龄化加深,基层医疗机构先进设备渗透率提升,弗若斯特沙利文预测眼科器械服务(维保)中长期仍将保持20%左右的增速。

四、高视自有研发加速,2023年新产品注册进度将加快。

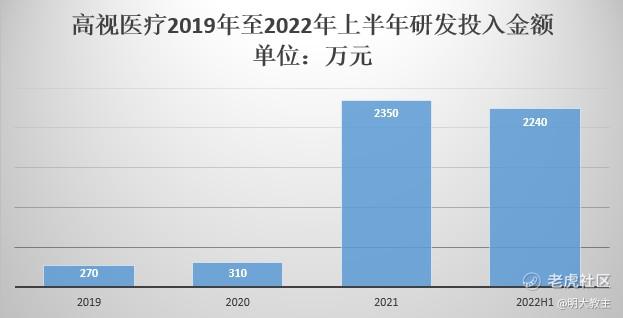

2019-2021年,高视研发金额分别为270万、310万、2350万(2021年研发经费大增是由于并表泰靓)。今年上半年,高视在没有新的并购的情况下,研发投入2240万,几乎与去年全年相当。随着高视自研产品的提速,未来自营产品占比还将有所扩大。目前高视(含罗兰、泰靓)共有39名研发人员,每名人员平均具备10年以上的研发经验。

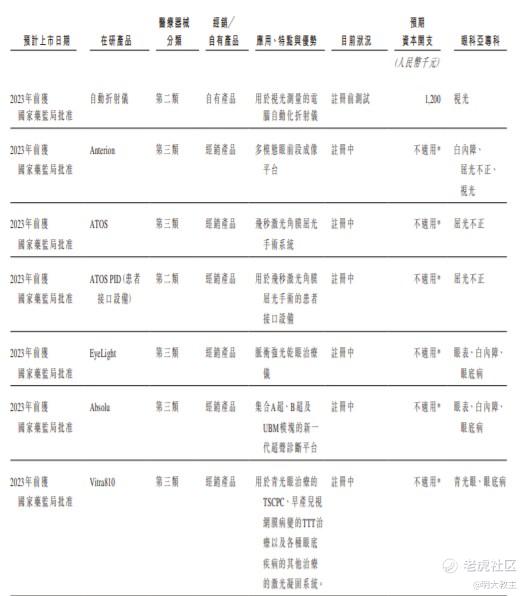

新产品注册(含经销产品)中,有多个产品预计于2023年底前完成注册。

其中,Schwind的Atos飞秒激光角膜屈光手术系统或将于2022年底前完成注册(2021年,小切口晶状体摘除手术超过100万次),产品获批后或将给高视带来不菲的经销收入;OK镜片产品预计于2023年获批。

高视医疗计划未来5年与5-8个新品牌合作。未来高视医疗自有产品+经销产品将加快面世,为公司业绩增长持续提供动能。

五、高视医疗汇兑损益中期将出现向好拐点。

高视医疗的有息负债主要是收购泰靓产生1亿多欧元的融资。2019-2021年,高视的汇兑损益分别为-40万元、+760万元、-5860万元,今年上半年高视汇兑损益为-1200万元。人民币贬值,高视汇兑损失会相应扩大。

明年全球经济可能出现衰退,美联储已率先暗示加息幅度会放缓,预计西方国家明年加息速度会有明显下降。

值得注意的是,本月25日,央行宣布降准后,人民币兑欧元汇率不降反升,国债收益率也大幅回升。预计人民币兑欧元、美元汇率中期已见底。高视医疗汇兑损益会出现中期向好的拐点。

六、集采及其他影响高视医疗业绩的细节汇总。

(一)耗材集采政策日渐宽松,国采对于高视医疗耗材业务影响有限。

近期AH医药、医疗股大幅回暖是因为集采政策不如前几轮苛刻。

以刚刚公布的冠脉支架集采为例,不但全国集采的份额增加至95%,且集采价格方面也明显好于预期。申报方只要低于最高申报价格即可中选(并非价格排名淘汰制度),给投标企业保留了可以激励研发的利润空间。集采中的B类产品,提价幅度较高,并设计了保量机制(仍可保障分配85%的医疗机构需求量)。未中选产品和新产品还有快速准入通道,有助于企业重新打开市场。

高视医疗的人工晶体已有河北等多个省份开展过集采了,处于利空落地的状态。预计未来国采在此基础上不会出现非理性“杀价”。

(二)疫情影响趋于消除,对高视医疗设备收入有利。

此前几年,疫情防控一定程度上影响了非严肃医疗(如眼科)的开展。11月30日,以广州为首的多地宣布“解除临时管控区”,实施精准防控。高视医疗2020年/2022上半年医疗器械收入小幅下滑就是因为疫情的影响,如今疫情防控更注重精准,眼科机构就医人数将有所回升,预计高视医疗设备收入将出现中期拐点,从而有效提振公司的营收、净利润状况。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 赢2020·2022-12-01七个打新 教主看好这个? [贱笑]点赞举报

- 赢2020·2022-12-01防疫逐渐放开之后 就是业绩拐点点赞举报