力勤资源(02245.HK)小甲组认购2万本金10倍融资

力勤资源(02245.HK)

保荐人: 中国国际金融香港证券有限公司 招银国际融资有限公司

上市日期 2022 年 12 月 01日(周四)

招股价格:15.60港元-19.96港元

集资额:36.28亿港元 -46.42亿港元

每手股数 200股

入场费 4032.24港元

招股日期 2022 年11月 21 日—2022 年 11月24 日

招股总数 23254.76万股

国际配售 20929.28万股 ,约占 90%

公开发售 2325.48万股 ,约占 10%

总市值 241.85亿港元-309.44亿港元

市盈率 20.48

公司简介:

力勤资源是一家镍全产业链公司。公司同时进行镍产品的贸易及生产业务。根据灼识咨询报告,在镍产品贸易领域,按2021年的镍产品贸易量计,公司在全球排名第一,按2021年的镍矿贸易量计,该公司在中国排名第一,2021年的市场份额为26.8%。

根据灼识咨询报告,在镍产品生产领域,该公司与印度尼西亚合作伙伴在印度尼西亚奥比岛合作开发的HPAL项目是全球技术最先进的镍钴化合物湿法冶炼项目之一,也是全球现金成本最低的镍钴化合物生产项目。

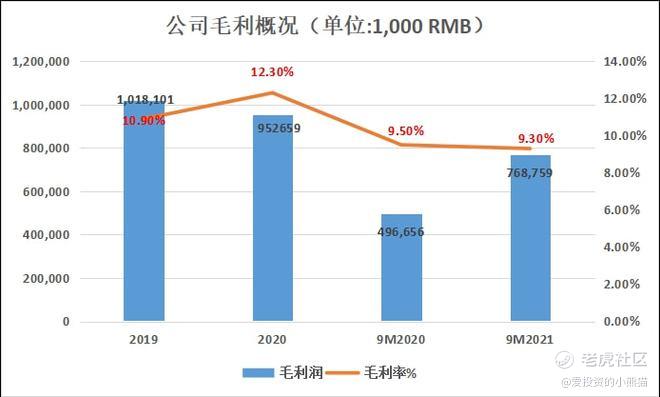

公司截至2022年6月30日止六个月的收入及净利润较2021年同期大幅上升,主要由于公司整合HPL,自2021年11月30日起开始自销售自产的镍钴化合物产生收入。于2019年、2020年及2021年以及截至2021年及2022年6月30日止六个月,公司的收入分别为人民币93.47亿元、人民币77.55亿元、人民币124.49亿元、人民币40.88亿元及人民币99.78亿元,而净利润分别为人民币5.67亿元、人民币5.18亿元、人民币12.60亿元、人民币0.89亿元及人民币22.89亿元。

在镍产品生产和贸易的基础上,力勤资源还与众多下游企业,构建了互利共赢的长期战略关系,其中不乏国内领先的三元锂电池材料生产、大型钢铁集团、资源产品贸易和制造商,与之携手构建更为开放繁荣的镍资源生态系统。

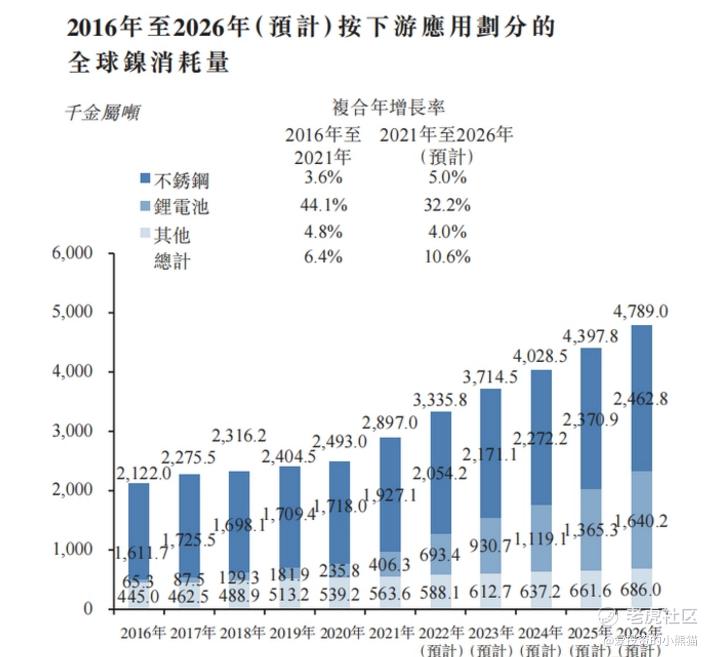

不锈钢历来占全球镍产品消耗量的最大份额。于2020年,不锈钢的镍消耗量为1,718.0千金属吨,占全球镍消耗量的68.9%,而电池的镍消耗量占9.5%。未来电池特别是动力电池预计是全球镍消耗量增长的主要贡献者。于2026年,按全球镍消耗量计,估计电池排名第二,市场份额为29.6%。

新能源动力电池的快速发展,使得全球镍资源消耗量快速增加,镍是生产高镍三元电池的关键原材料,特斯拉主要在长续航车型的电池阴极使用镍基。根据灼识咨询报告,2021年—2026年由锂电池带动全球镍消耗量的复合增长率达32.2%。

比如,2020年,力勤资源被宁德时代(300750)相中,双方合建了CBL(宁波普勤时代有限公司),致力于推进在新能源电池产业链上的全产业链合作,包括从印尼矿山、镍矿冶炼到材料到电池等项目上的深度合作。此外,三元电池材料制造商领域的重要客户,还包括格林美(002340)、华友钴业(603799)、金川集团等,钢铁领域的客户则包括青山控股、振石集团、东方特钢等大型厂商。

总的来说,通过多年在行业内深耕的深厚积淀,力勤资源构建的镍产品龙头地位,能确保其在完整的产业链布局之下,以规模效应凸显多个环节之间1+1>2的结构效应,从供应链+技术切入,实现行业降本增效,为满足不断扩大的下游需求,奠定了产业链生态基础。

力勤资源的龙头地位与产业布局,也由此进入了一个正向逻辑闭环。是一家镍全产业链公司,镍产品贸易量于2021年全球第一,镍矿贸易量于2021年中国第一,g20受邀企业之一。

今年港股IPO最大募资额的新股是天齐锂业,市盈率比力勤还高一些。

基石投资者:

力勤资源基石投资者认购占比61.80%,这次基石的阵容还是很强大的,新能源老大哥宁德时代也都参与了这次项目的基石,而且认购份额也是最多的,高达19%,香港邦普时代就是宁德时代的,然后还有国企混改基金也都参与了不小比例,看来力勤这票能够受邀去的G20参会,又能拉来这么多大佬基石站台,足以可见这个背后背景是挺强的。

保荐人历史业绩:

中国国际金融香港证券有限公司,也是稳价人,虽然说中金保荐的项目涨跌都有,毕竟属于国内老大哥级别的券商,国内外资行多少要给面子,所以这也是,为什么大部分项目都能看到中金的影子?尤其是一些大的项目,都要带他去玩。下图就是中金保荐的项目,基本上大票都有带他的。

今年中金稳家的项目其实总体表现都还可以,那除了金茂这个发的死贵的票大跌之外,其余的都是护盘护住了或者还能微涨,换句话说,只要发的不贵,大概率应该是能护得住。

02

中签率和新股分析

(来自AIPO)

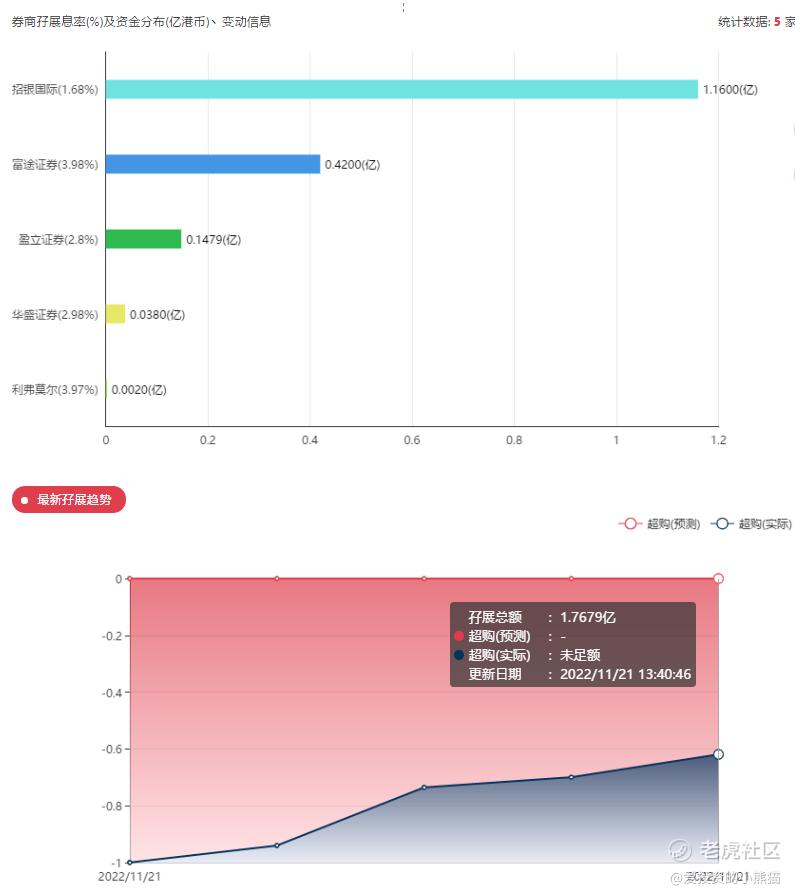

力勤资源第一天展现出来的孖展没足额!目前市场情绪看来肯定不会超过15倍回拨,公开集资也需要4.6亿,想超15倍,在目前这个市场下难度还是不小的。

中签率分析:

力勤资源关于中签率方面,估计这次公开配售的超额认购倍数肯定不会超过15倍,那么如果按照正常的情况下回拨10%,按照30000人来参与预估一下,一手中签率应该在100%,当下这市场再怎么样也不会超过3万人,当前能有1万人参与已经很好了,很可能也也就5000 8000人左右。集资额:36.28亿港元 -46.42亿港元 ,根据IPO上市募资能排第7名。

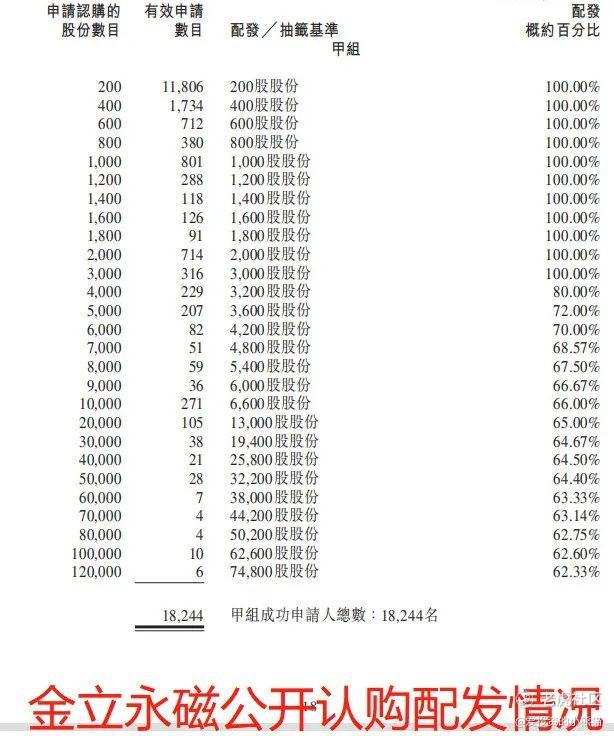

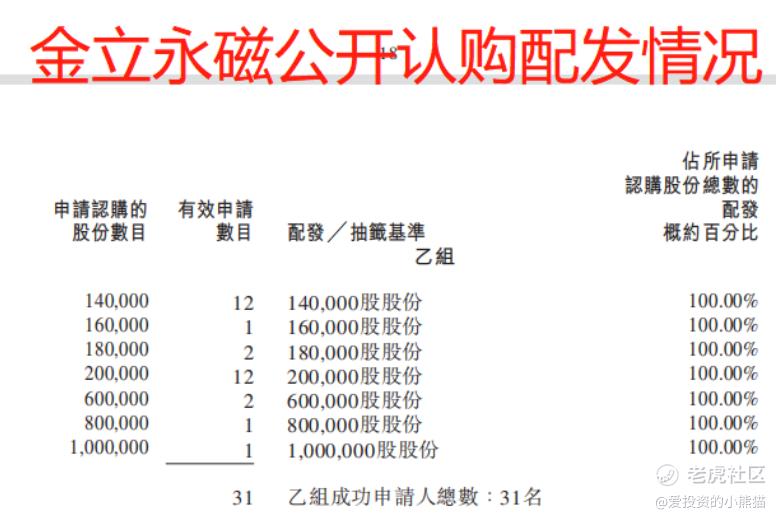

按照下限定价,36亿来算,那根金立永磁差不多了,金立永磁同样是一手200股,公开发售股数在2,500万左右,这个跟力勤资源公开发售股数2,300万差不多,所以我觉得这票基本上就可以参考金立永磁的配售结果了。认购人数金立永磁是18,000人,那这次力勤资源能有9000人吗?

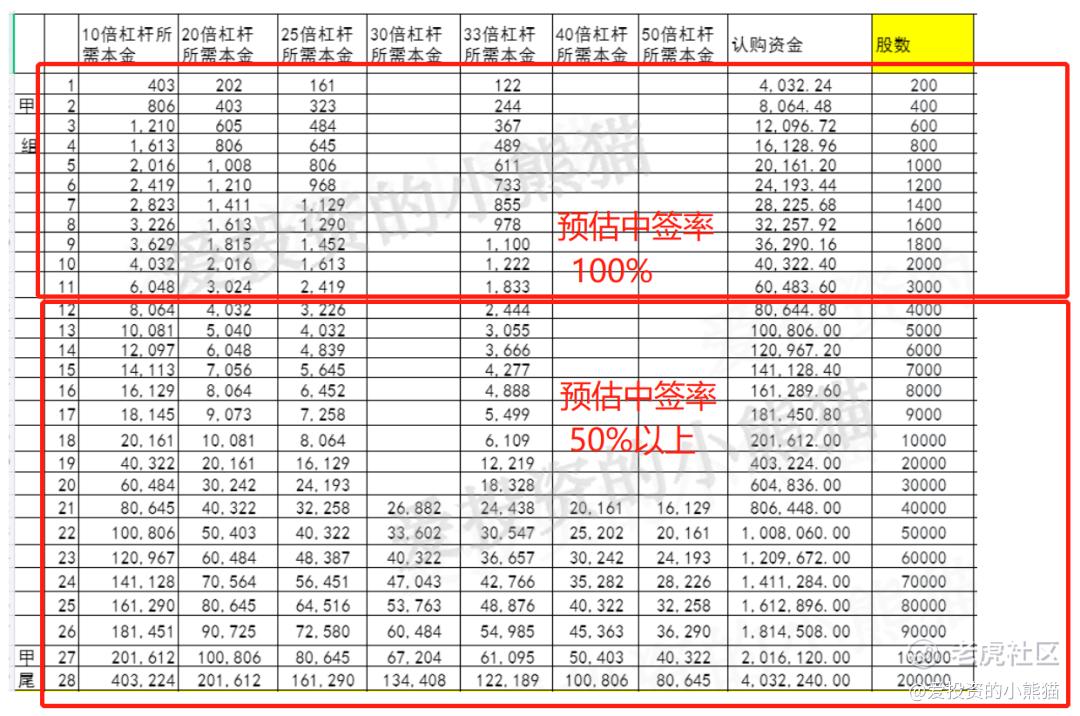

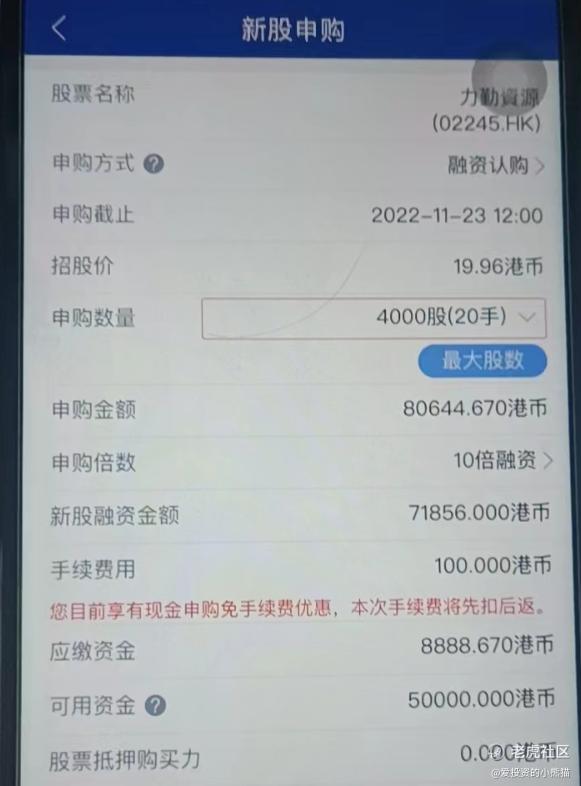

所以一手中签率必定是100%,这个票一手加入场费4033,融资的话,小甲组融资前15手(3000股融资6万)以内中签率大概率也全是100%,甚至可能前20手也都是100%,如果打大甲组或者是到甲尾的话,中签率至少有50%以上,甚至60%-80%都有可能。所以大家融资的时候需要掂量一下,甲尾下单400万的融资,至少能中200多万的货,甚至超300万都见怪不怪的,现在的市场可不是以前,别动不动就打甲尾打乙头的,因为人和资金少了很多啊。以前打10个乙头中的货,还没现在这一个甲尾中的多呢。

甲组的各档融资所需要的本金还有融资金额对应如下表:

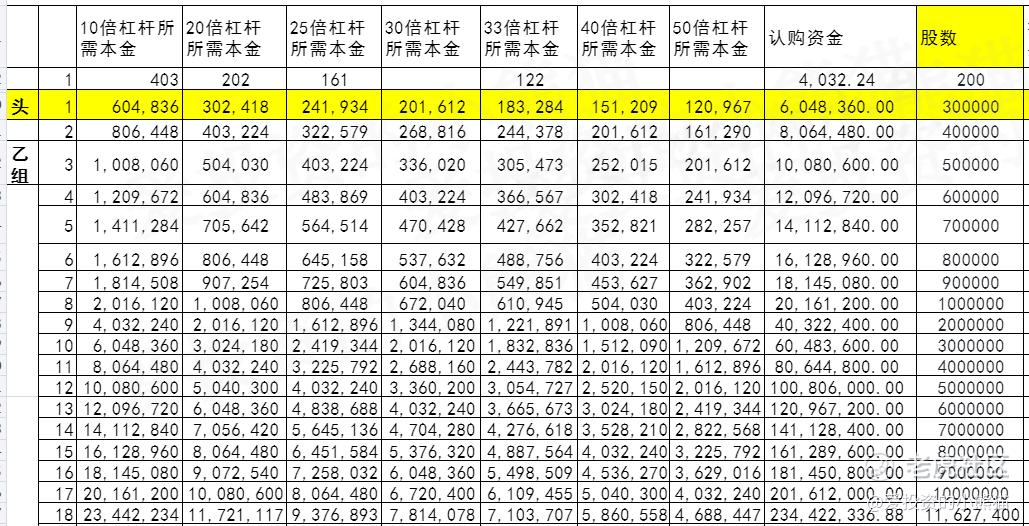

乙组头,这次是605万本金,同样是参考,金立永磁,大概率是满配。乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

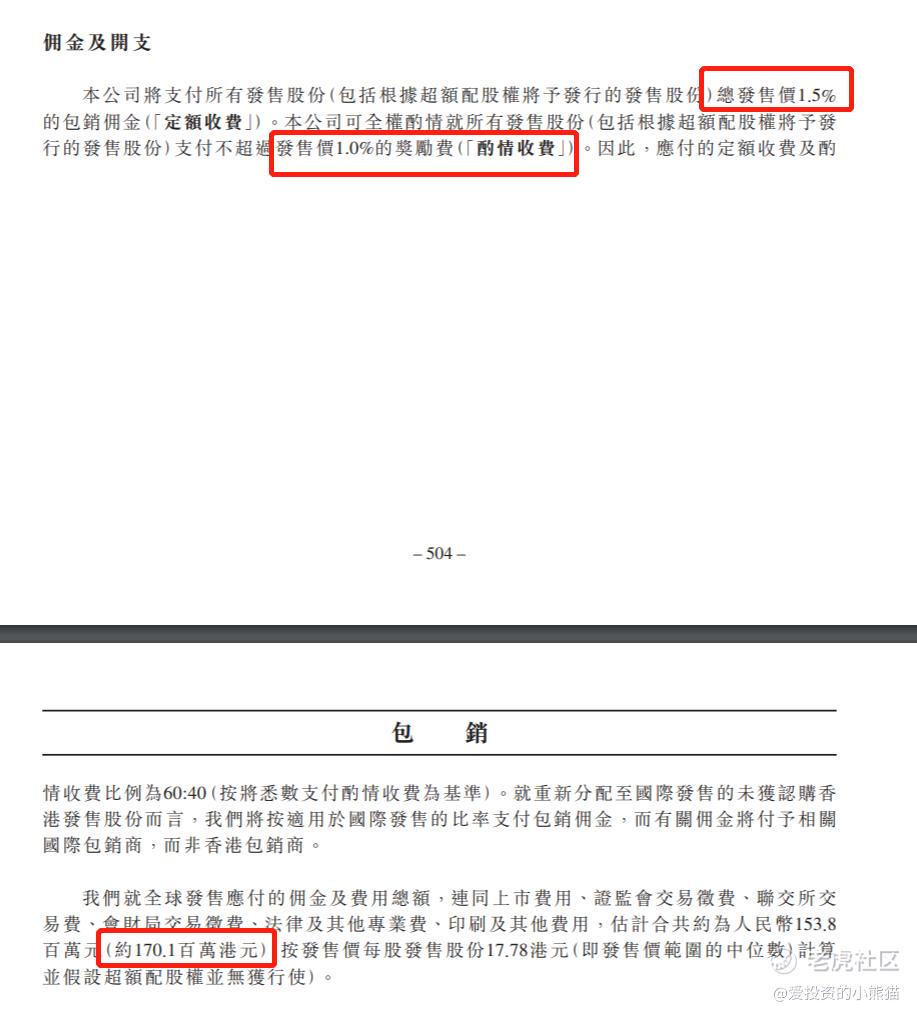

然后这个票招股书上公开的包销费用是1.7亿元,包销佣金1.5%,奖金1%

这票打不打?且看我下面的分析:

力勤资源在镍产品市场占据龙头地位,业绩比较稳定,电池的镍消耗量占9.5%。未来电池特别是动力电池预计是全球镍消耗量增长的主要贡献者。于2026年,按全球镍消耗量计,估计电池排名第二,市场份额为29.6%,随着新能源的逐步发展市场。市场潜力是有的。

这个票没有ABCDE轮融资,之前多数是一些收购重组,力勤资源拥有着强大的资源产业链,毛利率及净利率都还不错。可以对标的一个A股,目前盛屯矿业PE估值为22倍的,力勤资源PE估值目前是20倍,之前也看有人说,如果是要评估力勤资源的上市估值,可以参考在香港上市的镍钴股洛阳钼业(3993.HK)、以及锂业股天齐锂业和赣锋锂业的平均市盈率约7.4倍,再把力勤资源上半年净利润引伸至全年,即45.8亿元来计算,反映其市值可达339亿元,这次ipo是发241.85亿-309亿,大概率下限定价市值241.85亿,其实这次发的估值也算是便宜了!难不成是要给二级留水位?

之前据投行那边传的消息也是如此,力勤资源据传定价很低。之前定的招股价还4300,结果最终定价4032,看来投行把他们价格压的确实挺低的,不过这票算是大市值的新股,今年市值大的表现好的也没几个,也不知道这个票能不能趁这波行情反弹,能不能打破这个惯例?这票上市公司还是挺要面子的,同样也受邀参加今年的G20峰会。

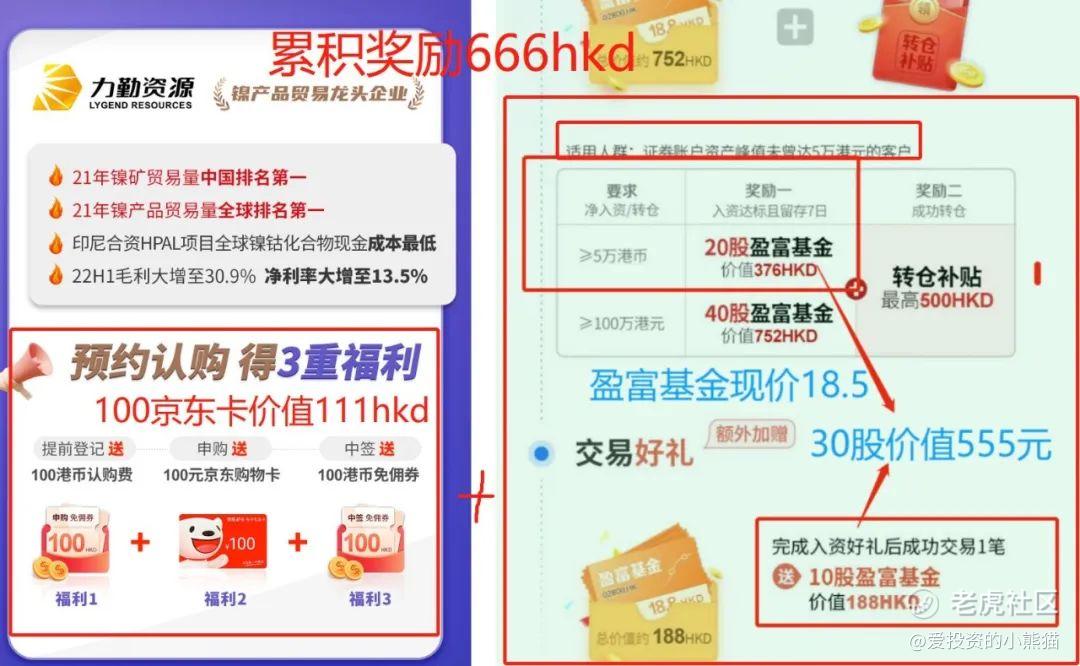

然后就问是否要参与?我自己是肯定要打的,毕竟我们之前是有个活动,这个票的新股认购+入金5万奖励活动,累积起来京东卡加碎股奖励合计666hkd+,并新股融资和现金都是免认购费,暗盘交易和上市后交易这个票都是免佣金,所以如果按照下限定价15块6毛钱,一手价格3120,如果只参与一手, 666/3120=21.4%,这样相当于有21.4%的安全垫,这还不够吗?今年我还从来没见到过这么大市值的票,暗盘和首日跌超过21%并且不带一点反弹的!

姑且先不看这个票是烂票还是好票,21.4%的安全垫!这个活动简直就是送钱了,入资5万打一手中3000,奖励获利20%,估计再也没有比这更好的给大家试试港股新股市场水温的机会了吧?无论是群里还是朋友圈还是私聊,我也通知了不少朋友可以去参加预约,本来是预估下周三招股,结果提前了,招股一旦开始那预约报名就结束了,现在再报名也无法参与了,只能等以后的项目了,如果有融资认购十手以上的可以给几个报名。这个活动上周我们可都是一直都在宣传的,最新的两篇文章都有提到 ,群里也都设了群公告,这样若是都没看到,可就不能怪我们没提示了。

1. 6%安全垫,港股打新的逆天大反转!两年前都不敢想象的事情现在给了机会

2. 港股新股市场已经变得和以前不一样了,很多之前新股的经验现在不适用了

然后根据这票的基本面以及得到的一些消息情况,大概率应该是应该能稳得住的。所以我是会选择小额融资参与的,然后搭配几个富tu暗盘的现金一手券商参与些。

另外也提示下:对于今天周2022年11月21日上午9点之前有填表问卷的朋友即可视为报名成功,大家之前有填写的今天开始都可以在国信app上参与认购,认购股数是按照之前填报的情况,打多不打少!有参与的这次国信和活动的朋友,招银、天风、盈立 这次力勤认购是会冲突的,这几个券商就不能同时多户打新了!否则被查重京东卡奖励和免佣免认购费奖励就没了。

最后大家也要掂量好这次的新股融资认购中签货值!对于一些朋友,同一个国信账户参与活动认购打一手100%中签率,中签货值3000块,奖励合计666,安全垫21%;认购打2手也是100%中签率,中签货值6000块,奖励合计也是666,安全垫11%;认购打3手也是100%中签率,中签货值9000块,奖励合计也是666,安全垫7%,反正认购一手或者是一手以上奖励不变的,不过这个奖励作为安全垫的话,效果是依次递减的,因为有免佣及免认购费,如果说你看好的话,是可以参与这个活动的同时并且融资认购,这样费用反而还便宜一些,毕竟别的券商打,还是需要平台费佣金和认购费这些的。不过这次他们国信上是给了10倍融资,大家参与的时候要计算好中签货值,讲有些朋友入了5万块然后全部打满,那也就是打了50万,很可能会中40-50万的货,这样的中签率可能会超出不少朋友的心理承受范围,所以大家融资打的时候就按照融资金额满配来算你的中签货值,比如你用2万本金融资打了20万,你就得准备好中签20万货值了,当然假如这个票真的涨了。那你确实会是吃大肉,但是如果万一跌了,那20万跌10%,2万就没了,大家做好这方面的风险控制,就按融资打100%满配全部中的情况来计算,按照你心里能承受的货值来。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。