360数科-S(03660.HK)三地上市!美股上市过,

360数科-S(03660.HK)

保荐人:花旗环球金融亚洲有限公司 中国国际金融香港证券有限公司

上市日期 2022 年 11 月 29日(周二)

招股价格 88.80港元-88.80港元

集资额 4.92亿港元 -4.92亿港元

每手股数 50股

入场费 4484.75港元

招股日期 2022 年11月 18 日—2022 年 11月23 日

招股总数 554.00万股

国际配售 498.00万股 ,约占 90%

公开发售 56.00万股 ,约占 10%

总市值 282.44亿港元-282.44亿港元

市盈率 3.99

公司简介:

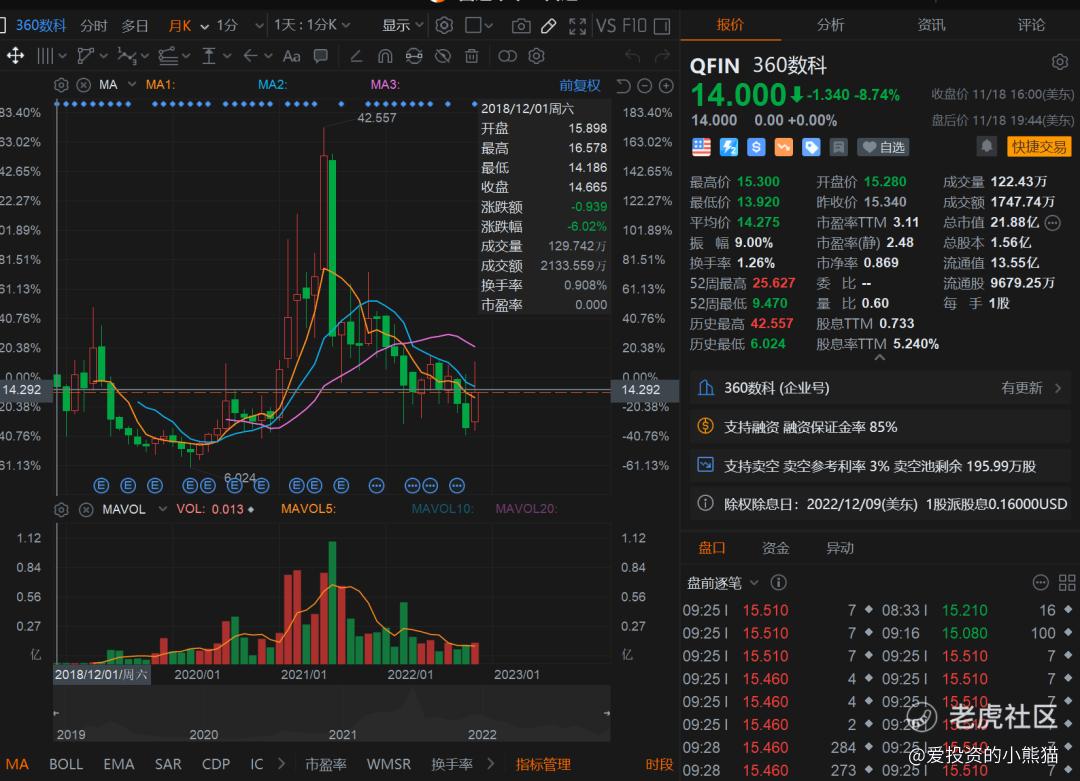

360数科是一家成立于2016年7月的中国信贷科技平台,孵化于国内最大的互联网安全公司360集团,旗下产品有360借条、360小微贷、360分期,服务包括在贷款生命周期中协助金融机构、消费者及小微企业,服务范围包括获取借款人、初步信用评估、资金匹配及贷后服务,并以360借条应用程序为主要用户界面。2018年12月14日,360数科成功登陆美国纳斯达克挂牌上市,发行价为16.5美元。截至当地时间11月17日收盘,360数科美股股价为15.34美元,较前一日上涨3.16%,市值24亿美元。

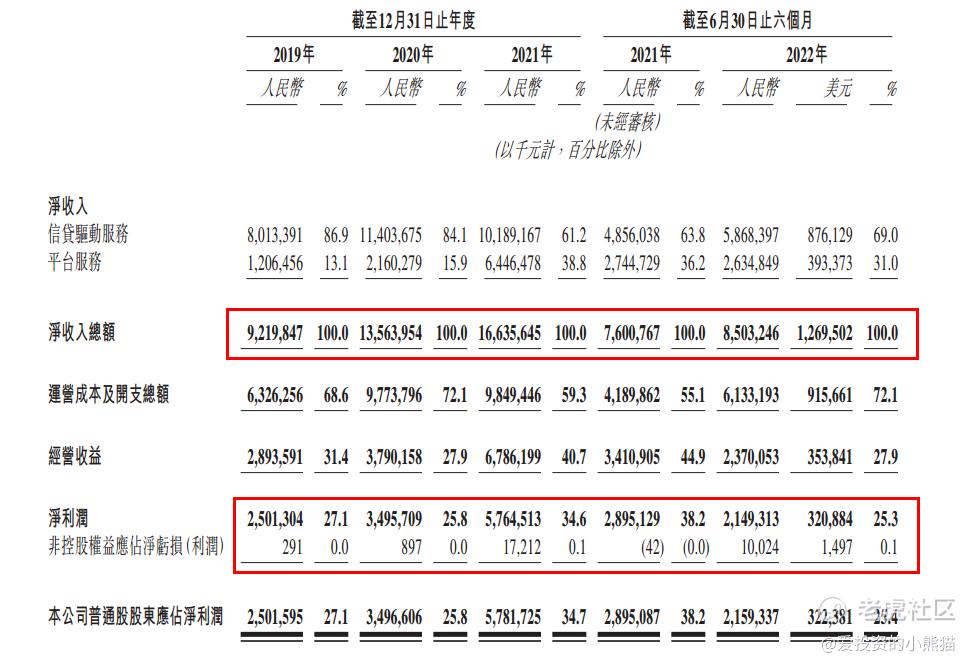

财务数据方面,360数科净收入总额从2019年约人民币92亿元增长47.1%至2020年约人民币136亿元,并进一步增长22.6%至2021年约人民币166亿元,从截至2021年6月30日止六个月的人民币76亿元增加11.9%至2022年同期的人民币85亿元(13亿美元)。净利润方面,2019年、2020年、2021年以及截至2021年及2022年6月30日止六个月,360数科净利润分别为人民币25亿元、人民币35亿元、人民币58亿元、人民币29亿元及人民币21亿元(321百万美元)。

从细分业务来看,360数科主要为客户提供信贷驱动服务和平台服务。其中,信贷驱动服务主要包括为助贷业务,大部分资金来源为合作金融机构,还有部分资金来源由信托及资产支持证券(ABS)或福州三六零网络小额贷款有限公司(以下简称“福州小贷”)提供;平台服务则是为合作金融机构提供定制技术解决方案,并由此撮合贷款。集团的主要收入来源是向金融机构提供技术解决方案所得的服务费。截至2022年6月30日,集团已累计为2560万名借款人撮合贷款约人民币1.13万亿元。截至同日,集团的累计获批授信额度的用户达到4130万名。截至2022年6月30日,集团撮合的消费在贷余额达人民币1311亿元。集团聚焦于消费信贷科技市场,并已经逐步将服务扩展到小微企业信贷科技市场。

由于近几年互联网贷款行业的从严监管,助贷类公司业务合规性一直是相关机构展业的风险所在。

然后这票美股是有个一模一样的,a股也有个360,这算是三婚股了。

基石投资者:

无

保荐人历史业绩:

花旗环球金融亚洲有限公司,也是稳价人

中国国际金融香港证券有限公司

02

中签率和新股分析

(来自AIPO)

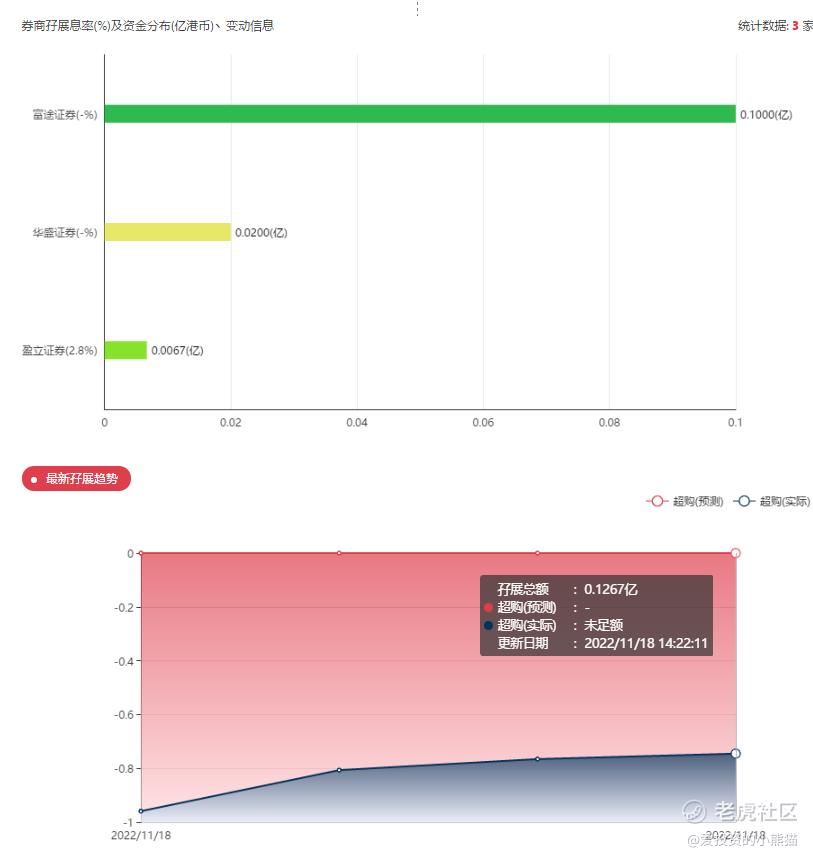

第一天展现出来的孖展没足额!目前市场情绪看来肯定不会超过15倍回拨,

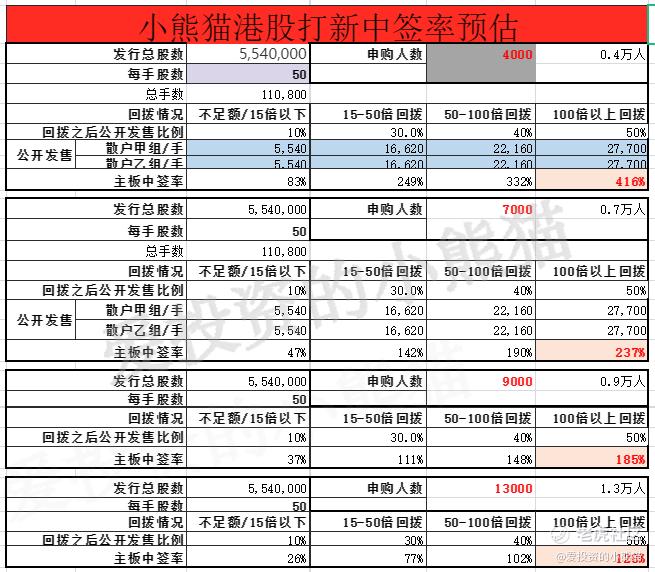

中签率分析:

关于中签率方面,估计这次公开配售的超额认购倍数肯定不会超过15倍,那么如果按照正常的情况下回拨10%,按照4000人来参与预估一下,一手中签率应该在83%。按照7000人认购,那一手中签率应该在47%,10手之内肯定是必中一手 。

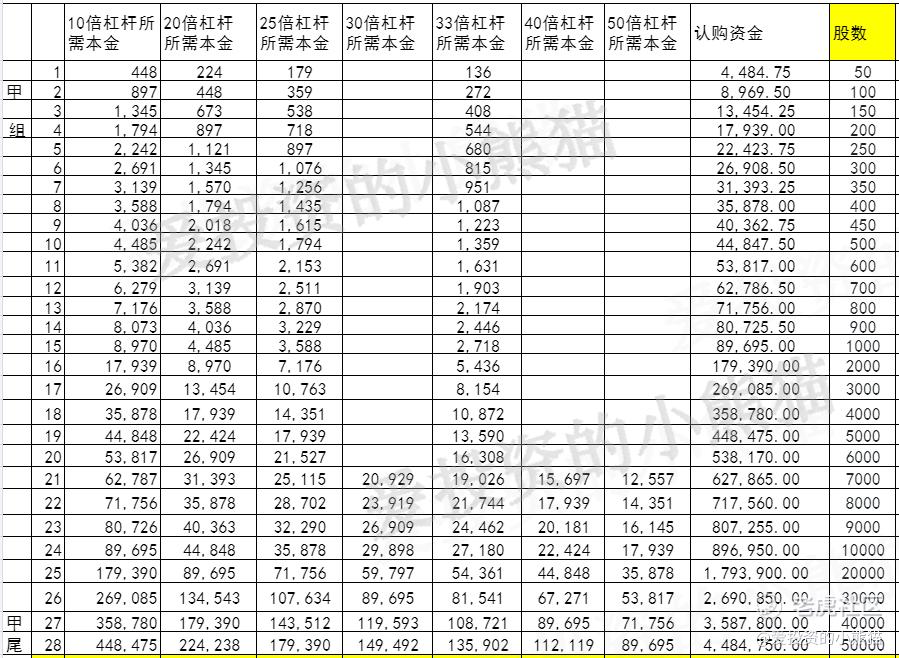

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是539万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

这票打不打?且看我下面的分析:

360系规模不小,不过这几年好像落寞了,都无法与腾讯控股、阿里巴巴、京东集团等巨头相提并论。PC时代,三六零也算是主流大厂,是可以和腾讯掰手腕的存在。360安全卫士、360浏览器等一系列拳头产品,收获了数亿用户。但是,在移动互联网时代,360拿不出微信、百度APP、美团这样的顶级产品,逐渐掉队,PC时代建立的产品优势,荡然无存。

近年,三六零旗下互联网商业化(APP广告)、互联网增值(游戏)及智能硬件业务集体下滑,导致公司业绩连降,今年前三季度亏损近20亿元,各大业务板块面临的竞争与监管各不相同。近些年360系的业务疲软,却都有一个共同的原因,核心公司三六零,出现了增长瓶颈。

数据显示,公司PC安全产品的市场渗透率为99.5%,PC浏览器市场渗透率为87.7%。当网民总量增速下滑,用户的重心也从PC端转向移动端,360在C端市场,已经没有多少增长空间了。

本来,360数科以金融业务的超强盈利能力,能够挑起360系的业绩大梁。但是,近年这家公司也暴露出业务危机,贷款用户数量下降,整体逾期率不断走高,今年上半年业绩下降。更重要的是,在阿里蚂蚁金服、腾讯财付通、京东科技(京东数科)的金融科技重围之下,360数科只能以贷款撮合平台的定位,夹缝中求生。

之前a股也是有个360,美股也有,都是周鸿祎的企业,这个基本上可以当做来港股三次上市的,估值空间和想象空间应该是有限的,市值282个亿近5个亿的募资是个大票,对这个票参与的兴趣不高,他要是像力qing那样能给点新股认购的返福利,那可能我还会参与几手玩一玩,那赚的不是新股的钱,是赚返利羊毛的钱,不然真的不太敢玩。

16%安全垫,港股打新的逆天大反转!两年前都不敢想象的事情现在给了机会

这票之前来过a股上市。

人家美国也上市过,这资本玩的很秀,每个市场都能来一轮募资。

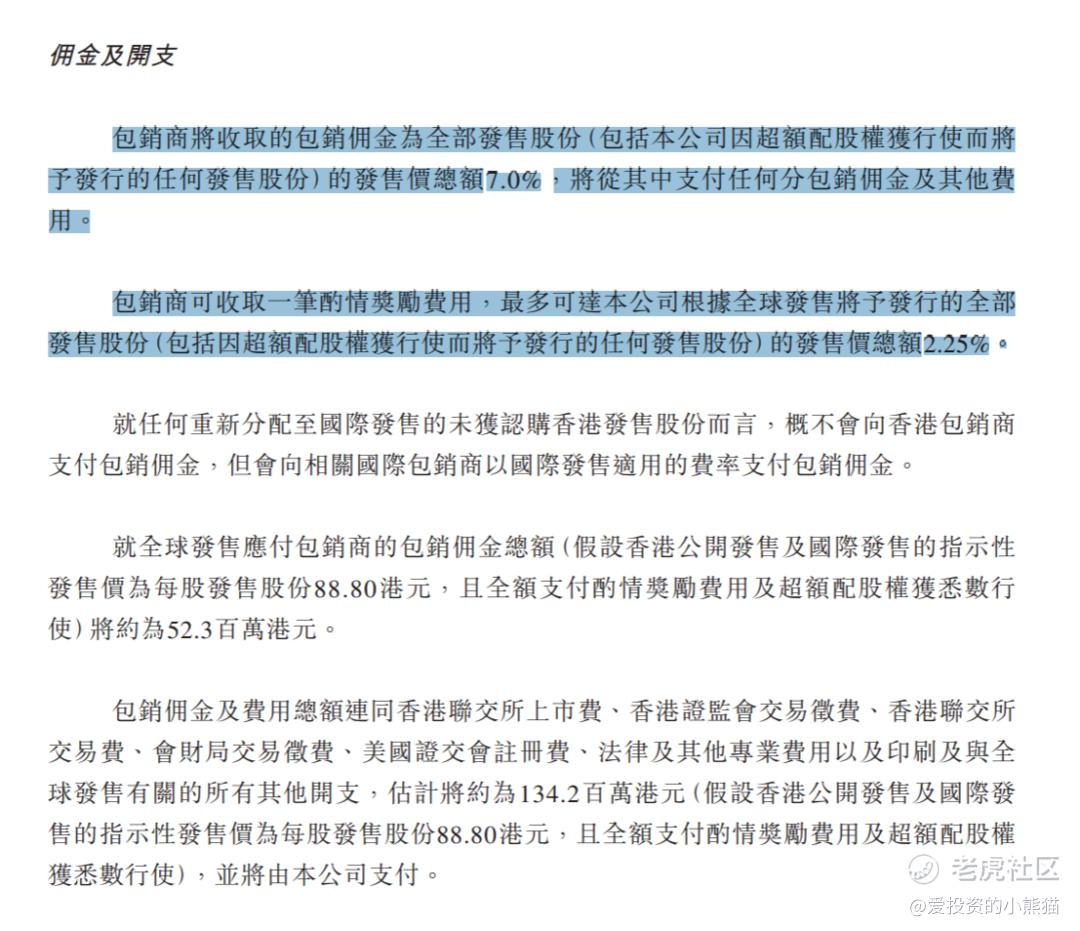

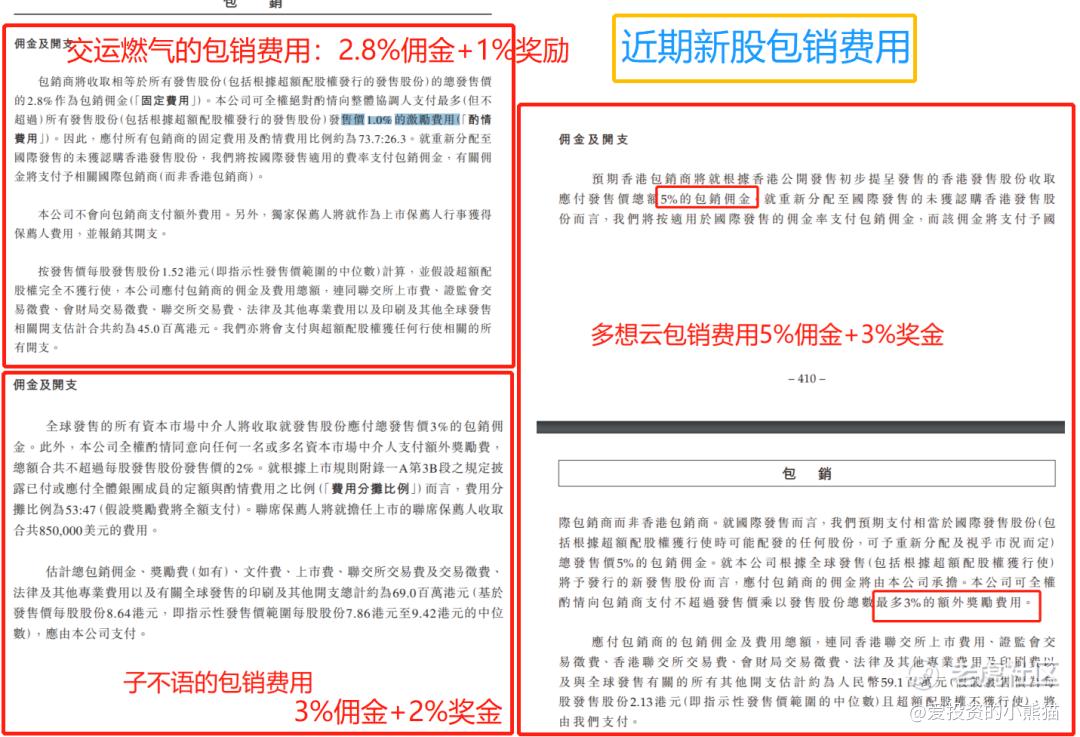

为了募资成功,这次港股的IPO包销佣金和奖金都给了7%加上奖金2.25%,加起来快10%的费用了,真的是舍得花钱!

对比下最近的其他一些新股佣金和奖金,360包销的这个费用是真的高!

360包销的这个费用是真的高!不少企业赴香港挂牌上市或由美赴港作第二上市,他们的包销佣金有上升趋势,即新股申请人每认购100元股份,当中10元属包销佣金。随着新股鱼贯登场,投资者须留意上市公司的质量。

当然,如果有想参与的朋友,同样也是建议去富tu系的4个券商去打。

当然如果大家想现金摸一手的话,可以优先富tu系的暗盘。众所周知。很多票富tu暗盘的价格都比辉li高,经常是涨的时候富tu比辉li涨得多,跌的时候富tu比辉li跌的少。今年富tu暗盘已经接了好4个券商:盈li,国yuan,致fu,富tu这4个目前是富tu电子暗盘,前三个还是现金认购免费。富tu系的暗盘的优势!多想云富tu有700多万成交额大涨83%,辉li有1,100万成交额大涨47%!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 拐拐虎·2022-12-04[爱你]点赞举报