美团再次扭亏为盈

$美团-W(03690)$ 在11月25日盘后公布了22年Q3财报,不但扭亏为盈,利润水平也是大超市场预期。中概股大部分公司Q3财报都体现了强大的求生欲,降本增效的运营效率让市场颇为震惊。

这会是美团最后一次扭亏为盈吗?

从Q3整体业绩来看,主营业务和新业务成长性十足,而成本的控制也让经营杠杆得以体现。

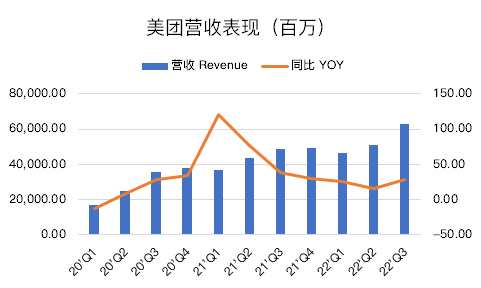

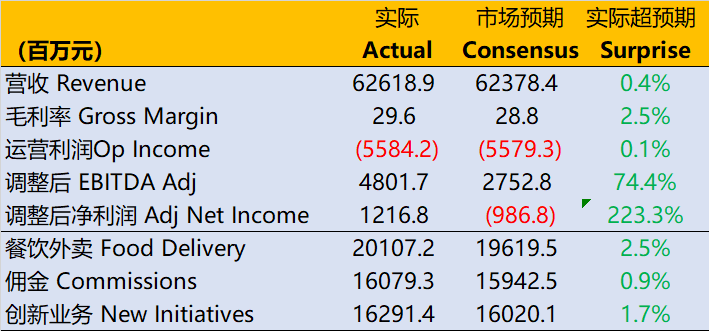

- 营收626.2亿元,同比增长28%,略高于市场预期的623.8亿元;

- 净利润12.2亿元,同比扭亏为盈,好于市场预期的亏损9.87亿元;

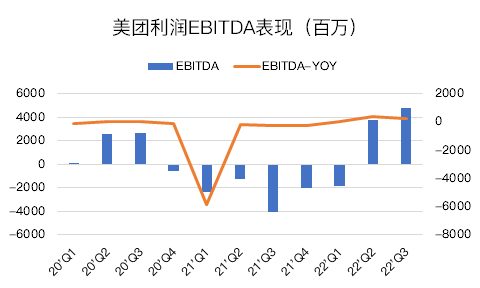

- 经调整的息税折摊前利润为EBITDA为48亿元,高于市场预期的27.5亿元。

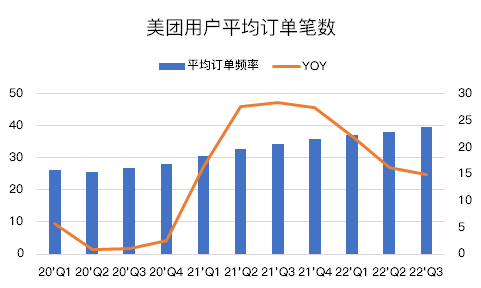

- 付费用户数6.87亿,同比增长2.9%,高于市场预期的5.15亿。

美团的业务分为两块,本地核心业务,以及新业务。其中本地业务包括外卖以及到点和酒旅。

餐饮外卖及美团闪购的总订单量同比增长16.2%,日均大约5000万单,并在8月初达到最高日订单量超6000万单。单量增长的一大动力是来自闪购单,可能达到5亿单之上之间,平台上便利店和超市的交易量分别同比增长27.9%和62%,夫妻小店订单量同比增幅高达125%。

日常的外卖订单已经成为用户习惯的一部分。$Meta Platforms(META)$ 的Zuckerberg曾经承认错误道:曾认为COVID-19带来繁荣的电商业务会在恢复后出现退坡,但事实是用户已经形成了习惯。而美团外卖亦是如此让用户的习惯延续的。

比较值得注意的是到店订单。由于短视频平台的本地生活业务也发展得如火如荼,例如抖音宣称在10月的GMV达到了100亿,但美团的到店业务依然保持稳定。而暑期带来的各种促销活动也进一步利好线下商业活动。

短视频平台的重心并非提供到店服务,而本地生活却是美团的主营业务,这也极大程度上地反应在两者的App上。如今短视频平台的优势是价格,而引流的价格优势未必能长期保持。

因此,美团的到店是在用户“逛”的基础上提供的,而非抖音平台的“荐”。并且长期运营的用户评价,也成为重要的数据优势。

对于新业务来说,本季度的收入达到163亿元,零售业务自然是功不可没。美团优选、买团买菜等业务虽不是美团的主营,却是美团在外卖之外进一步扩展的零售业务,面临的市场竞争也相对激烈,而市场份额也还在增长。

同时,新业务的亏损也开始缩窄,这也给未来的盈利买下伏笔。Q3美团整体的运营效率提升,也是“降本增效”的体现。

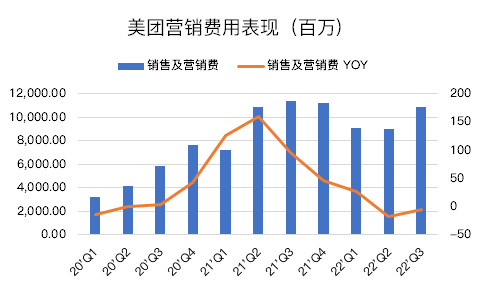

Q3的营销费用虽然环比增高,但再次同比下降4个点,跟收入增长28%比起来就相形见绌了

这点在这个季度的科技公司都体现得非常明显。而利润率的提高,自然也进一步提升了它估值基础。

这会是美团最后一次“扭亏为盈”吗?

你觉得美团Q3财报值得一个大涨吗?(单选)

你觉得美团Q3财报值得一个大涨吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大米饭00·2022-11-25只要王兴不乱折腾,基本上美团就不会有大问题点赞举报

- 杜向峰·2022-11-25这会是美团最后一次扭亏为盈吗?肯定不会是点赞举报

- 勇敢小飞猪·2022-11-26这篇文章不错,转发给大家看点赞举报

- ArthurSune·2022-11-26长期看好美团点赞举报

- 德迈metro·2022-11-25做个价值投资,这个时候还是合适的点赞举报

- 豆腐王中王·2022-11-25看了一眼走势,这样的走势我不敢喜欢点赞举报

- 福斯特09·2022-11-25腾讯分出去的哪些股票会不会成为压力?点赞举报

- 弹力绳22·2022-11-25美团的成长性一直都不是问题点赞举报

- 乐水4916·2022-11-28不值1举报

- Bek Smith·2022-11-27👍点赞举报

- 电脑·2022-11-27阅点赞举报

- 司徒在广州·2022-11-26好点赞举报