百度Q2财报点评:你需要一场大雨才能超车15次

投资需要一点坚持,而对于价投而言,熊市机会才多。有个牛逼的F1车手叫埃尔顿·塞纳,他曾说,天气好的时候你不可能完成15次超车,要雨战的时候才可以,因为机会总是存在于转折中。这句话我都怀疑他是在借赛车,谈炒股。他一定也炒股。

熊市里没有什么太多要操作,在“保本出”伟大信念的支撑下,坚决对一切的瞎操作、骚操作 say no。剩下每个季度要做的,就是一遍遍梳理自己的投资组合,check一下每一辆F1赛车状态如何呀,油还够不够啊要不要保个胎啊,云云。

所以从投资人的角度点评一下百度财报。

1. 价值型的现金流业务

百度业务纷繁复杂,但是用奥卡姆的剃刀来庖丁解牛起来,简单可以分为两块,这里不是指官方财报的分类:核心收入+非核心(爱奇艺+携程+快手的股权);而是我个人比较喜欢的分法:1. 价值型的现金流业务和 2. 成长型的需要现金流业务,在财报里主要反映为marketing (广告)收入 与non-marketing(非广告,主要包括云与AI相关)收入。广告收入估值一般可给8-10倍市盈率,且目前现金流的基本盘;但前提是能够撑住,所以财报刚一出,我就首先去看广告收入的韧性有没有。

条件反射得如同巴浦洛夫的狗。

1、价值型的现金流业务

市场对广告预期悲观,因为大盘太差。2022年企业主的广告投放堪比九十年代通货紧缩,手紧到掰不开。市场哀鸿遍野,你看整体行业如何,你就去看微博、芒果超媒、分众传媒的财报,广告收入Q3同比下降分别是27%、26%、34%。芒果超媒不少节目找不到赞助商,只能裸播,活活被逼成为爱发电的自媒体。所以广告大盘受到整体经济影响,肯定是极为不舒展。

我预期百度广告收入在Q2同比下降10%的情况下,Q2会好一些,下降5-10%之间。不过事实上还是有小惊喜,同比下跌了4%(相比腾讯广告下降了5%),且环比略有上升。所以可以说百度移动生态的广告业务跑赢了大盘;而随之后(预期2023年开始)广告大盘的恢复,移动生态可能会进一步修复。

广告收入没太降,非广告收入同比增长25%,于是整体收入同比增长2%,到252亿人民币。

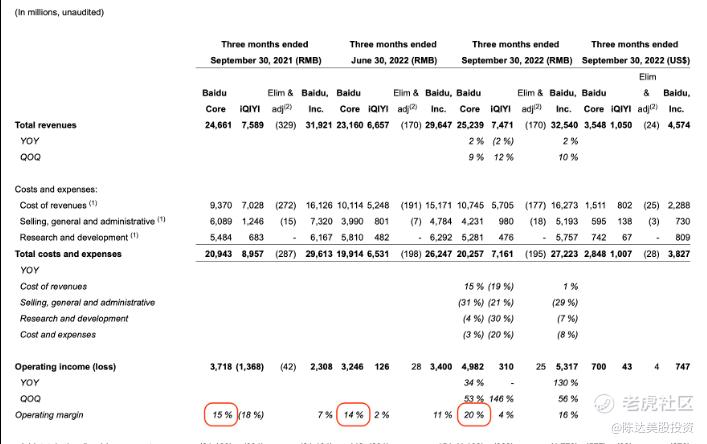

另外回到降本增效的效果上,一系列成本以及人员上的调整,百度核心经营利润率提升了不少。行政销售开支费用(SG&A)同比下降了29%,研发费用同比下降7%,从而使百度核心业务的运营利润率(operating margin)从一年前的15%,一个季度前的14%,上升到Q3的20%(见下图)。降本增效,诚不我欺。

(来源:公司财报)

在这个互联网的第二个冬天里,大小各厂无非拼的都是整体的运营效率和财务模型的健康度,所以有一块能强力造血产生现金流的业务很重要。以Q3为界,百度账面上现金+短投是 1845亿,而Q3产生的整体的自由现金流是66亿(也就是可以用来分红、回购、捐款、收购小公司,随便整活而不影响任何公司运营的钱)。所以光是移动生态端,就给足了 百度股价的底线。

2. 成长型的需要现金流业务

第一块价值型的现金流业务目前来看造血能力无虞,那第二块成长型的需要现金流业务如何?

我认为百度AI的货币化是买百度的主要投资逻辑。

比如百度智能云收入,Q3同比增长24%,推动非广告收入同比增长25%。因为疫情影响预算与交付,大家上云的能力与意愿都大打折扣,所以同期阿里云、腾讯云的增长都不太差强人意,而百度云一直能超过平均增速。有人会诧异于百度云为啥一直跑得快,当然一来是基数相对低,二来更重要的是百度云是百度AI技术货币化的收款码,许多垂直类的收入,比如在制造业、在能源、交通、政务这几个快速增长的垂直市场,智能云因为早期的AI解决方案的布局,可以直接产生云收入。并且智能云这一块利润率也在上升,在扩大运营规模的同时,从低利润率的定制项目里转移推动标准化解决方案,提高经营利润率。

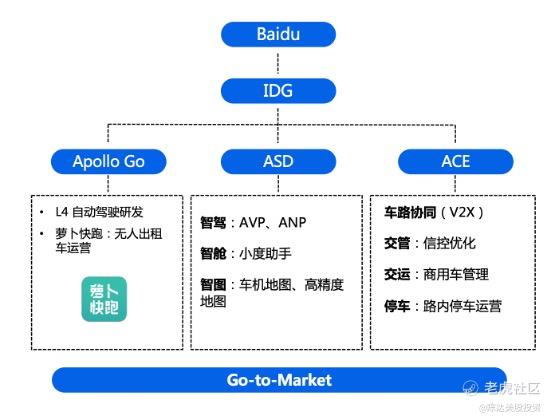

AI货币化的第二个收款码是自动驾驶。我认为这也是百度未来估值的核心(现在还有人去看百度现金,以此为低估的依据,我认为还是有点naive的。比如百度除去爱奇艺,账面现金+短投1845亿元,而市值也就2400,在负债低的情况下看确实估值非常低,但科技公司你估值看账面现金这不是闹么)。道理很简单,自动驾驶把Robotaxi(革命打车出行方式),百度地图(多年积累下的一块核心家底),小度(百度的另一块核心家底),与ASD智能驾驶配件(与车厂合作),以及发起的品牌“集度”,这些分业务,通过一根自动驾驶的串联电路,灯全都亮了起来(见下图)。

(来源:公司资料)

自动驾驶财务与运营模型有那么两点要关注:

1. 按照近期累计签单114亿来看,假设以未来3年消化掉,则未来自动驾驶(包括高清地图、DuerOS车载系统以及ASD智能配件)的收入大概率至少要保持同比50%以上的增长。预期未来自动驾驶的收入在2023年底到2024年,会在总收入里有一个比较大的比重。

2. 三季度Robotaxi 萝卜快跑共提供47.4万次乘车服务,同比增长311%,环比增长65%。截至三季度末,萝卜快跑提供了累计达140万的乘车服务次数。目前Robotax创收比例还相当小,可以忽略不计。

财报会上有个分析师提了一个问题,我觉得还算犀利:百度的自动驾驶和Robotaxi跟竞品有啥区别?李老板的回答:1. 这个赛道门槛需要巨大前期投入门槛特别高,新玩家很难进来,已经进来的大多也还是小玩家;2. 整车厂不太会选择自研,而是与百度合作,他们看中百度的特定技术,比如ANP、AVP和高精地图。3. 百度现金流可以支持继续投入。

3. “度比”前景升

综上所述,百度有三块业务,一块产生现金流,一块即将创造现金流,另一块需要现金流但是有比较大的X因素。这让我想到韩寒之前说自己的收入,一开始是卖书养活赛车,后来是赛车养活写书,再到最后跑出了一个没想到的利润率巨高的导演事业。此路径跟百度的业务换挡,可以打成同一个比方。

然后就是财报里最令人遐想的一段话如下:

“目前市场对百度Apollo汽车智能化解决方案的需求日益增长,近期其累计定点及签约金额预计达到114亿元。第三季度,百度与中国最大的汽车科技公司之一深化了合作关系,将在其一款流行车型上应用ANP(Apollo领航辅助驾驶)、AVP(自主泊车)和高精地图,这再次证明了汽车厂商对Apollo自动驾驶解决方案(ASD)的青睐。”

有人就问:中国最大的汽车科技公司之一,谁啊?

我猜:还能有谁,自然是比亚迪本迪。

其实百度与车厂的合作颇广,比如特斯拉在国内用的就是百度地图,特斯拉车上你能邂逅小度。而现在比亚迪和百度的合作,怎么看都很互补。比亚迪作为新能源车蓝星上销量最高的车企,他自己自动驾驶目前在行业里,相当粗糙的;而百度作为ASD的头部能让比亚迪最快补短板,提供一整套解决方案,包括ANP智驾功能、计算平台和软件算法。某大佬说,电动车是上半场,智能车是下半场,而这个大佬也开始热身下半场。

4. 估值

最后简单说一下估值。广告业务搜索、信息流这个是底仓,可以给8-10倍23年预期盈利的估值;而云与自动驾驶业务,是未来的估值大腿,也是百度这笔股权投资的成长空间所在。云可以给2倍的P/S;而小度和阿波罗比较难估,以可比公司法,大概至少在80亿美元以上(小度前期融资时估值50亿美元左右,2022年市场行情不好打个6折30亿;小马智行估值85亿,阿波罗至少不差,行情打个6折50亿,都算合理)。集度还没做出来暂时忽略不计。而百度手上现金,爱奇艺、携程、快手股票,都可以打折估值。零零总总加起来,在我这个也忽略不计那个也忽略不计很吝啬的估值下,至少显著高于320亿目前的市值。还是由于市场对中概股情绪过于悲观,才给未来估值均值回归提供了很大的空间。

李老板的信里面提到“历史上无数次的经验都证明,危机本身会刺激创新,而创新会驱动增长;而这句话跟埃尔顿·塞纳的雨天超车15次,有一点异曲同工。

————————

利益披露:作者持有$百度(BIDU)$$百度集团-SW(09888)$ 多头仓位

本文不代表任何投资建议

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 奥迪老司机·2022-11-26[财迷] [财迷] [财迷] [财迷] [财迷] [财迷]1举报

- 玉米地里吃亏·2022-11-25李彦宏但凡懂一点营销,股价就不会是现在这个样子1举报

- 天籁·2022-11-28超车的多少次没关系,前提是不翻车,目前看来百度还是比较稳不会翻车点赞举报

- 弹力绳22·2022-11-25我觉得我有机会比你的成本更低1举报

- 德迈metro·2022-11-25需要一场大雨才能超车15次,这话很有哲理点赞举报

- ronniewyq·2022-11-27领教了,虽然能做到很难点赞举报

- 大米饭00·2022-11-25这样的环境能有这样的表现,确实不错点赞举报

- 豆腐王中王·2022-11-25要是不给你点个赞,都对不起你的劳动点赞举报

- 阿骨打1972·2022-11-28好点赞举报

- 笑的天使·2022-11-276点赞举报

- 毛毛2266·2022-11-27长知识了点赞举报

- qzpjh·2022-11-2611举报

- onekenone·2022-11-26nb1举报

- erichyx·2022-11-25哈哈哈点赞举报