贝壳研究院 | 全国二手季报:一季度完成筑底,预计二季度回升

核心结论

信贷宽松及地方调控政策放松下,一季度二手房成交量环比增长,价格基本止跌,市场完成筑底。市场呈现不均衡复苏态势,长三角区域恢复力度较强。预计二季度信贷环境保持宽松,地方支持性调控政策进一步加码,带动成交继续恢复,市场预期较弱可能带来短期内价格横盘,未来市场走势仍需要政策的精准呵护。

1 一季度二手房市场完成筑底

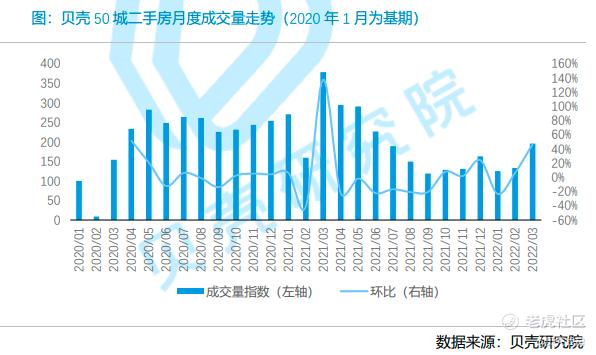

一季度二手房成交量环比回升。贝壳研究院数据显示,2022年一季度贝壳50城[1]二手房成交量环比增长约7%,其中2、3月连续环比回升,3月环比增速超过40%,3月成交量恢复至去年7月的水平。这验证了我们去年年底做出的 “2022年一季度二手房成交量筑底回升”的预判。同比来看,2022年一季度二手房成交量较去年同期高点下降约四成,较2020年同期增长约七成。

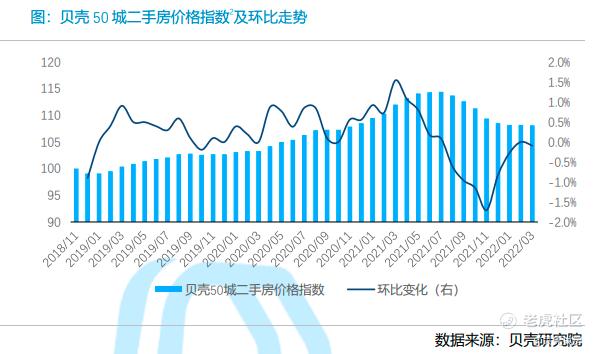

价格整体止跌转稳。贝壳研究院数据显示,2022年2月贝壳50城二手房价格指数与1月持平,结束去年8月以来连续环比下跌的走势;3月环比微跌0.1%。

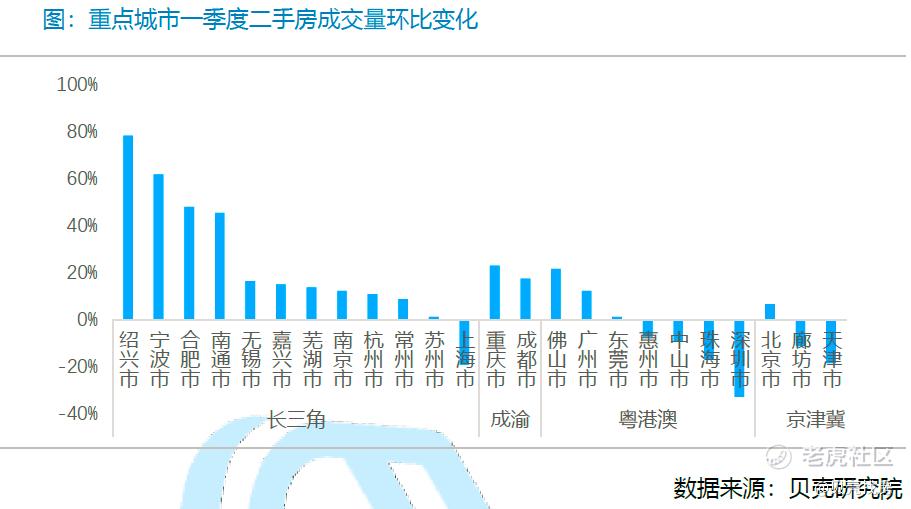

市场呈现不均衡复苏的态势。从季度成交量来看,50城中约七成的城市一季度二手房成交量环比增长,长三角城市群内除上海受疫情影响而下降外,多数城市普遍环比增长,其中绍兴、宁波、合肥、南通等城市季度环比增速超过40%。成都、重庆季度成交均环比增长20%左右。粤港澳大湾区城市群中,广州、佛山环比增长,环深城市多环比下降,深圳受疫情影响降幅较大。城市价格方面,一季度北京、上海保持平稳上涨,二三线城市中长春、哈尔滨、兰州等北方城市房价仍未走出下跌区间。

住房信贷大幅降息叠加地方支持性政策增多是支持市场复苏的关键因素。

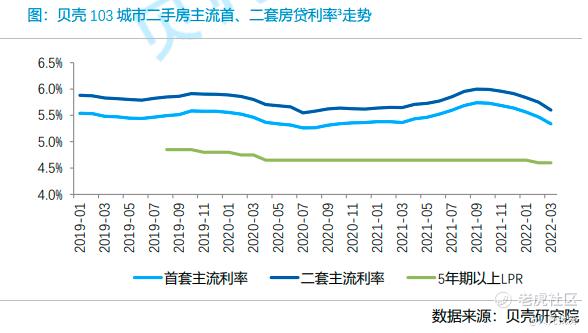

一方面,央行降准、降息,房贷利率持续下降。3月贝壳研究院监测的103个重点城市主流首套房贷利率为5.34%,二套利率为5.60%,分别较去年12月累计回调30个、31个基点,其中3月环比回落13个、15个基点,为2019年以来月度最大降幅;银行放款持续提速,3月103城平均放款周期在1个月左右,接近2020年三季度最快的速度。目前近五成的城市放款周期不足一个月,19城放款周期低于20天,其中长三角城市占13城。

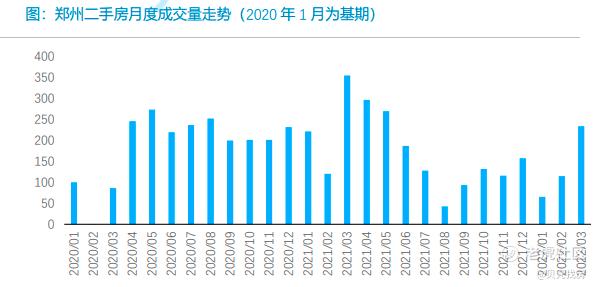

另一方面,地方支持性政策力度增大、密度提高,并由低能级城市向高能级城市传导。一季度地方政策侧重对需求端的支持,由降低房贷利率、提供购房补贴、降低落户门槛、提高公积金贷款额度上限、降低公积金首付比例到取消“认房认贷”支持改善性购房、降低交易税费、取消限售;调控政策放松的城市由三四线城市向郑州、哈尔滨等二线省会城市传导。调控政策放松对促进市场成交发挥积极作用,以郑州为例,3月1日“郑十九条”出台后,市场成交明显回升,贝壳研究院数据显示,3月郑州二手房成交量超过2月的2倍。

2 预计二季度成交量继续回升,价格震荡横盘

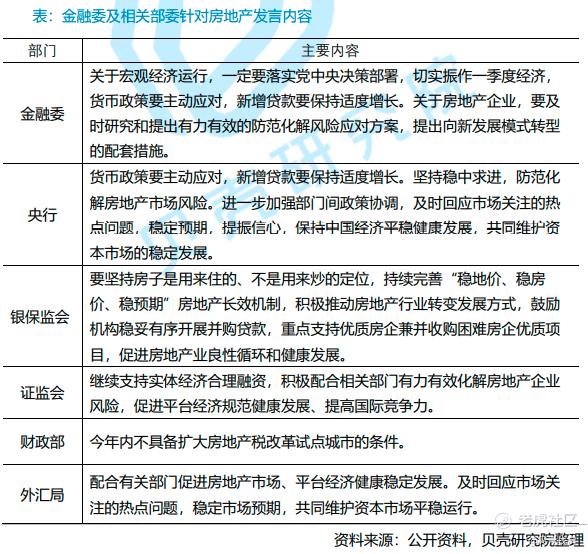

信贷环境及调控政策将进一步宽松。3月16日金融委会议提出“关于宏观经济运行,一定要落实党中央决策部署,切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长。关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。” 同日,央行、银保监会、证监会、外汇局、财政部等部委也相继积极表态维稳。预计年内货币政策保持稳健宽松,住房信贷仍有降息空间且额度有保障,针对企业融资的支持性政策进一步细化,针对需求的支持性政策进一步加码且城市能级逐步提高。

供需活跃度提高带动后期成交量增长。贝壳研究院数据显示,2022年3月贝壳50城带看客户量、新增挂牌房源量环比增长均超三成。预计二季度二手房成交量继续恢复性增长,月度同比有望年中转正。

值得关注的是,当前市场面临预期较弱的问题,市场修复过程将被延长,未来市场修复需要更精准的政策呵护。虽然二手房成交量有所恢复,但绝对水平仍处于相对低位。当前二手业主预期较弱,贝壳研究院数据显示,贝壳50城二手房景气指数在2月恢复至20以上,3月回调至18,超七成的城市景气指数在20以内,特别是长春、哈尔滨及石家庄、青岛、太原等北方城市市场景气指数持续低于15,市场预期低迷。此外新房市场销售没有明显起色,房企拿地积极性尚未恢复。3月新一轮的疫情带来局部地区管控也给市场带来更多不确定性。这将延长市场修复过程,短期内价格可能呈现波动性横盘状态。未来市场预期的修复需要更精准的政策呵护。

指标说明

[1] 贝壳50城包括:北京、上海、深圳、广州、成都、大连、福州、贵阳、哈尔滨、杭州、合肥、呼和浩特、济南、昆明、兰州、南昌、南京、宁波、青岛、厦门、沈阳、石家庄、苏州、太原、天津、温州、武汉、西安、银川、长春、长沙、郑州、重庆、常州、东莞、佛山、绵阳、惠州、嘉兴、廊坊、洛阳、南通、泉州、绍兴、无锡、芜湖、徐州、烟台、中山、珠海。

[2] 贝壳二手房房价指数是在城市选择固定样本小区,以贝壳真实的二手房成交数据为基础,利用重复交易法,反映城市房地产市场价格走势。

[3]主流房贷利率指统计期内房贷成交最集中的利率点位。

[4]放款周期指签订二手房贷款合同到最终放款的自然日数。

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。