绿茶赴港“三进宫”,到底能凭什么打动投资者?

2021年3月,绿茶向港交所递交了一份“错漏百出”的上市申请书,一闯港交所铩羽而归;

2021年10月,二闯港交所,2022年3月通过聆讯,却因为“材料失效”再次中止;

2022年4月8日,绿茶更新了上市材料,补充了截至2021年12月31日的财务数据等内容,终于在11日顺利通过了港交所聆讯。

那我们就来看看,绿茶这家“初代网红”餐厅究竟凭什么在打动消费者之后,再来打动投资者。

公司质地

2008年,绿茶在杭州西湖边开出第一家店,此后定位主打价格亲民的“融合菜”、走中国风路线,成为了休闲中式餐厅的“初代网红”。

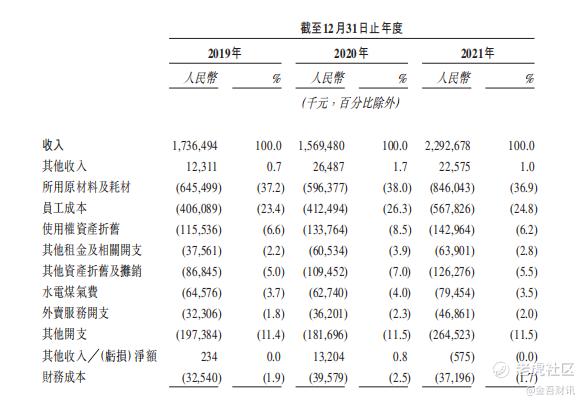

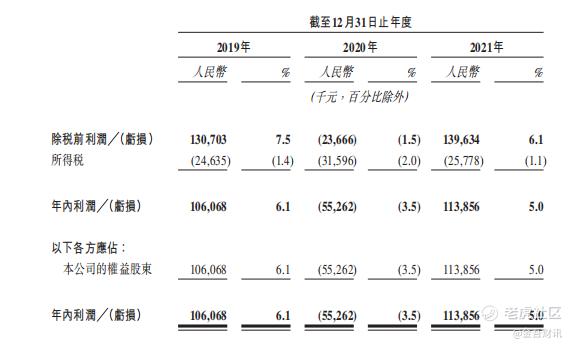

从财务数据来看,2019-2021年,绿茶餐厅营收分别为17.36亿元、15.69亿元和22.93亿元,同比增长分别为32.42%、-9.62%、46.14%;净利润分别为1.06亿元、-5526.2万元和1.14亿元。除去2020年受疫情影响导致了公司营收和利润波动,整体而言,绿茶餐厅都能维持稳定的盈利水平。

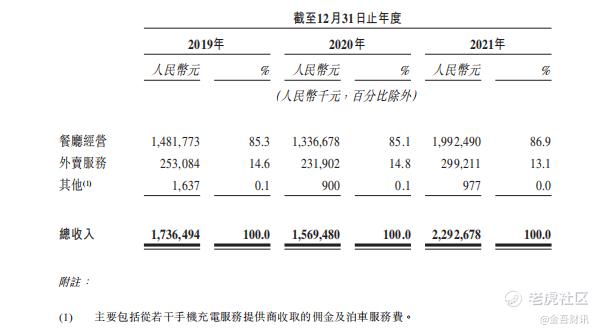

绿茶餐厅的收入主要分三方面:餐厅经营,外卖服务及其他,其中餐厅经营占比最大。2019-2021年,餐厅经营营收占比从85.3%升至86.9%,外卖业务从14.6%降到了13.1%。这个数据或许可以视为绿茶的堂食业务在逐渐恢复。

我们再来看看中国中式餐厅的市场竞争格局。2021年总收入为2.6万亿元RMB,约**国餐饮市场的55.5%。

再进一步细分,2021年绿茶所在的休闲中式餐厅市场的总收入为4,246亿元,约**式餐厅市场的16.3%。预计该细分领域市场规模将在2026年达到8,237 亿元。行业有接近翻倍的增幅,蛋糕很大,看谁能真正的吃下。

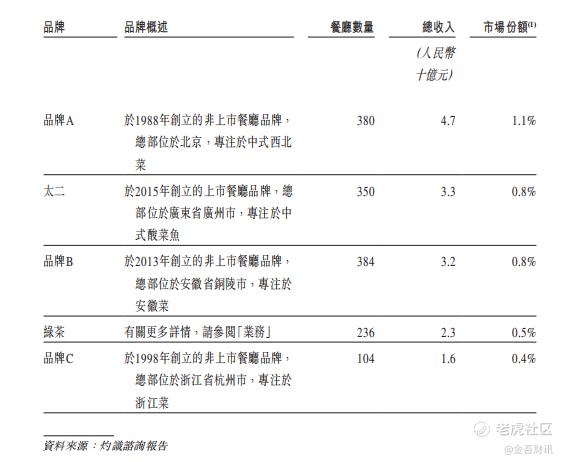

中式餐厅市场极度分散,2021年前三大参与者仅占市场份额的1.8%。随着众多餐厅品牌的加入,这个市场也高度分散,前五大品牌约占休闲中式餐厅市场总收入的3.6%。

面对如此分散的市场,企业发展的想象空间还是很大的。但同样不能忽略的是,现在的餐饮企业,无一不在挖空心思用尽五花八门的引流手段来维持店面的运营。

绿茶在这样激烈的竞争环境中,2021年实现22.93亿元的总收入。在中国休闲中式餐厅市场的市场份额为0.5%,排名第四。截至2021年底,绿茶总共运营236间餐厅,覆盖中国18个省份、四个直辖市及三个自治区,在休闲中式餐厅品牌中按餐厅数目计排名第四。

从财务数据和行业对比上来看,绿茶算是走出了疫情的阴影。

逐渐走出疫情困境的绿茶,是否还有后顾之忧?

答案是“有”。

翻台率是制约绿茶发展的一个大关卡。其实翻台率对于每一家餐饮企业都很重要,但对绿茶而言,尤为重要。

绿茶餐厅创始人王勤松曾公开表示:“人家可能是餐厅客人坐满就赚钱,但绿茶满客之后翻台才开始赚钱。”

原因在于绿茶的客单价低,但装修、人工等成本却非常高,它的模式是用近乎成本的低价来换取客流,因此翻台率的高低决定了绿茶的盈利状况。

曾经,高翻台率是绿茶餐厅引以为傲的指标。

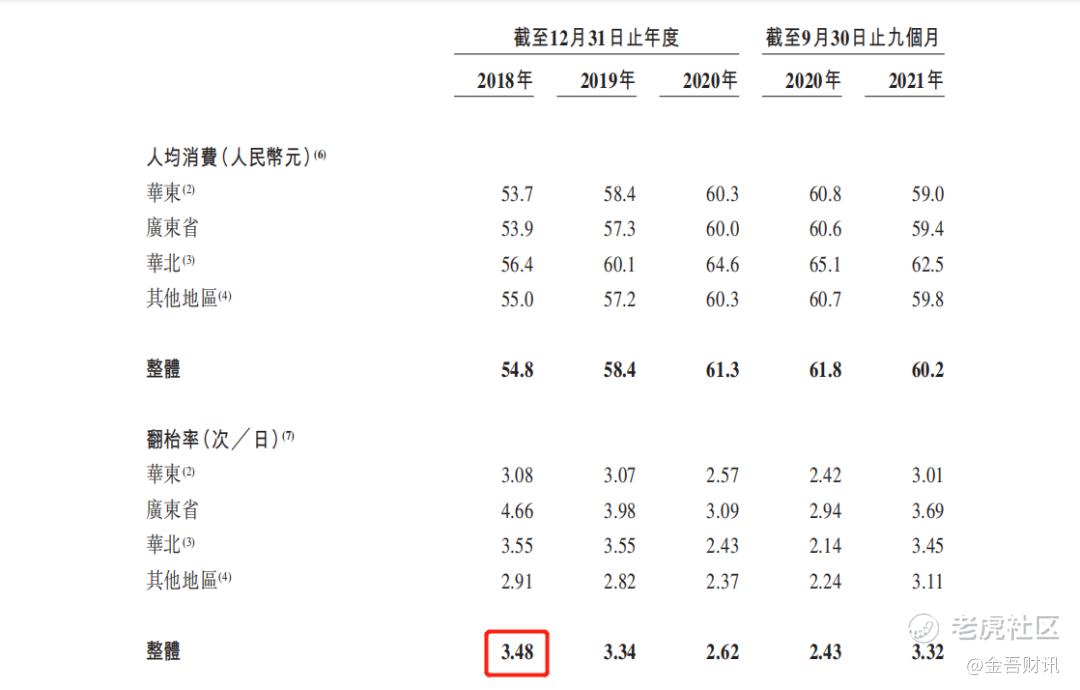

这家“初代网红”鼎盛时期的翻台率最高日均在6-8次,其大本营杭州甚至可以达到12-14次。然而,在2019-2021年期间,绿茶餐厅的整体翻台率由3.34次/天,下滑至3.23次/天。

最惨的2020年,翻台率下跌至2.62次/天,对此绿茶的解释是受疫情的影响。不过,之前递交的招股书早就泄了底:疫情前的2018年,绿茶餐厅翻台率就已经达不到王勤松宣称的“4次保底”。对比海底捞、太二酸菜鱼的3~5次/天,优势也已经不复存在。

翻台率低意味着客户粘性的降低,曾经大排长队的景象如今很难再见到了。面对日益变化的消费需求,绿茶以平均每天2道新菜品的研发速度,奋力挽留食客,但新菜品的口碑却不及预期。大众点评上,目前排名靠前的推荐菜还是以十年前的面包诱惑、绿茶烤鸡、石锅豆腐为主。

而“网红”光环消退后,绿茶的性价比优势也逐渐消失,一线城市人均消费75-90元,已经算不得很便宜了。

十年前绿茶可以通过快时尚、轻时尚、高性价比的定位一炮而红,但经过多年的发展,餐饮细分品类的竞争早已经白热化,主打“融合菜”概念的也不在少数,绿茶在“包罗万象”的定位之下,缺少迭代的主打菜品,之前的招数已经用老,它该用什么来提升客户的用餐体验提高翻台率,提升利润增速,让投资者满意呢?

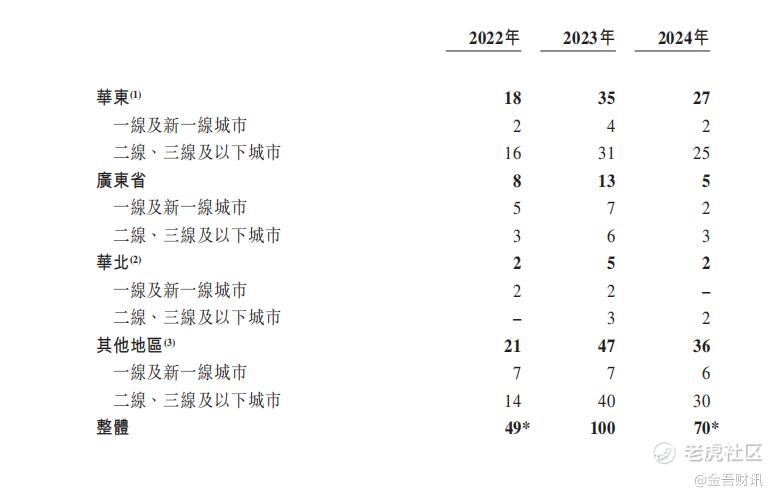

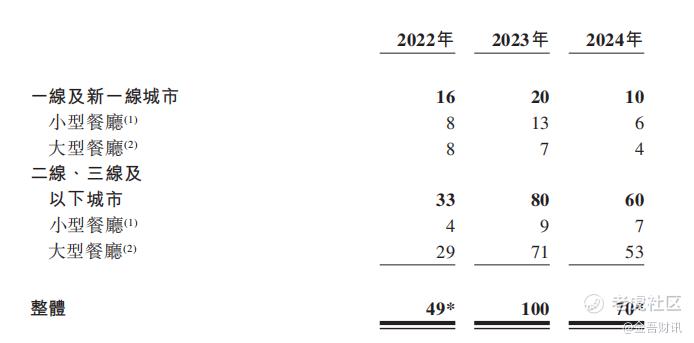

据市场消息,绿茶本次IPO拟募集资金15亿元左右。据招股书的资金使用计划,要在2022年至2024年开设约219间餐厅。战略布局相对清晰,华东和其他地区二、三线成为布局的重点,分别开72间和84间;店面规模依照“大城市开小店,小城市开大店”的思路,这三年里,一二线城市主要拓展450平米以下的小型餐厅,计划开设27间;二三线城市450平米以上的大店计划开设153间。

这个规划思路比起海底捞年开店数动辄四、五百家的规模看起来要稳打稳扎的多。

绿茶餐厅执着于上市,或许是希望走通这条深入下沉市场的路子,拨云见日。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 月野寻兔·2022-04-27餐饮市场的竞争太激烈了,无论是口味还是概念,每天都在改变和更新,很难一直引领潮流点赞举报

- 长歌灯火时·2022-04-27现在最热闹的城区也很受看见排队吃饭的场景了,除非特殊节假日点赞举报

- 山野万里·2022-04-27早年宣传给力还能经常看见广告,现在都不怎么宣传了,不知道是为什么点赞举报

- 听风于野·2022-04-27客户粘性低几乎是餐饮行业的通病,再好吃的才多吃几顿你也会腻的点赞举报

- 橘色日落00·2022-04-27现在的绿茶已经快没有自己的特色了,各种口味融合之后都快没有什么辨识度了点赞举报

- 书煮日月·2022-04-27下沉市场还有空间,未来还可以继续向小城市扩张点赞举报

- 完美少年·2022-04-27终于这些线下餐厅也不得不向市场低头,开始经营外卖业务点赞举报

- 仙气护体·2022-04-27吃过好几次绿茶,个人感觉无论是味道还是价格都还可以点赞举报

- 山河故人在·2022-04-27绿茶至少没有迷失自己,不想海底捞,大开大合最后在那个把自己给玩死了点赞举报

- 喵里喵气·2022-04-27疫情再次反复会不会影响他的未来业绩?点赞举报

- 空对庭深·2022-04-27绿茶这上市之路也太坎坷了点赞举报