财报解读:美团营收增长超预期,是时候抄底了吗?

来源:东哥解读电商

6月2日晚间,美团在港股收盘后发布了2022年一季度的业绩公告。财报显示,2022年Q1美团实现营收462.7亿元,同比增长25%,高于市场预期的452.99亿元。非国际报告准则下,经调整的亏损净额为35.9亿元,同比收窄了7.8%。$美团-W(03690)$

6月2日收盘,美团港股报价为180.2港元,同比下滑1.26%。因港股休市,业绩暂时没有反映到股价变动中。

业绩一览

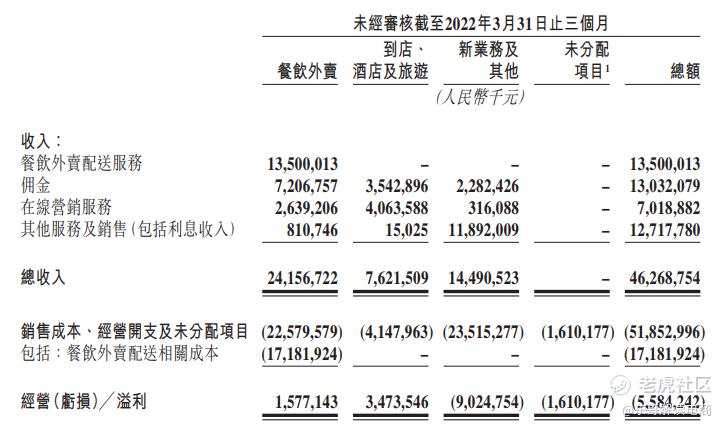

一季度美团实现营收为462.7亿元,同比增长25%。其中餐饮外卖收入241.6亿元,同比增长17.4%;到店、酒店及旅游收入76.2亿元,同比增加15.8%;新业务及其他144.9亿元,同比增长47%。

销售成本为355.3亿元。销售及营销开支107.4亿元,研发开支91.1亿元,一般及行政开支48.8亿元。金融及合同资产减值亏损(拨备)拨回净额为23.1亿元,按共军价值计算且其变动计入档期损益的其他金融投资的公允价值变动8.0亿元。其他收益净额9.3亿元。

经营亏损为55.8亿元。期内亏损为57.0亿元。非国际财务报告准则计量下,经调整亏损净额为35.9亿元。

交易用户数目为6.93亿,同比增长21.7%。活跃商家数目为900万,同比增长26.6%。

疫情加剧餐饮线上化,美团餐饮收入增长17.4%

一季度美团餐饮外卖收入为241.6亿元,同比增长17.4%,基本符合市场预期收入。其中餐饮外卖配送服务135.0亿元,佣金收入72.0亿元,在线营销服务26.4亿元,其他服务及销售8.1亿元。

值得注意的是财报并没有披露餐饮外卖的交易额。仅披露餐饮外卖的交易单数为33.6亿单,同比增长15.8%。交易额为交易单数和客单价的乘积,而去年一季度的客单价为49.2元。按照过去三年一季度客单价的平均增速4%来估算,今年一季度的交易额约为1721亿元,同比增长在21%左右。

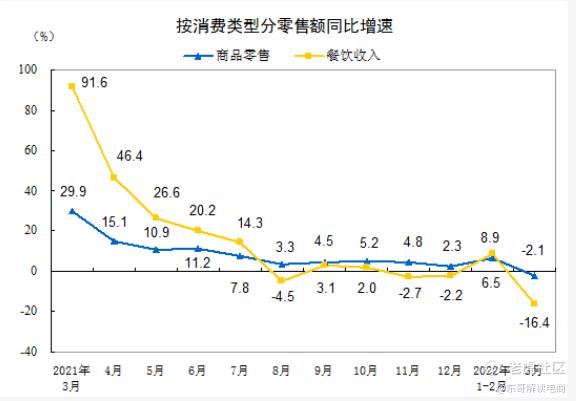

美团的餐饮外卖收入整体增长依然强势。一季度国家统计局公布社会消费品零售总额为108659亿元,同比增长3.3%。而其中餐饮收入增速更是惨不忍睹,一季度同比仅增加0.5%。在开始受疫情影响的3月份更是同比下滑16.4%。

餐饮行业整体增势放缓,仅有的增量可以说是靠外卖撑起来的。商务部公布数据显示,一季度的在线餐饮销售额同比增长了20.8%,其中外卖收入增加了14.8%。按照我们估算的21%的交易额增长率,美团依然跑赢大盘。

同样,一季度餐饮外卖的经营利润大幅提升了42%,主要是疫情期间补贴下滑。疫情的原因提高了餐饮行业的线上渗透率,作为外卖的龙头,美团的收入也相继增长。

在只有3月份受疫情影响的一季度,美团的核心餐饮外卖收入并没有受到严重的冲击。而二季度疫情加重,外卖配送受限制,会给美团带来更大的业绩压力。

到店及酒旅收入增长放缓,但利润率有所提升

3月以来,上海、北京的疫情严重,出行受限制。一季度国内总旅游人次为8.3亿,同比细化近两成。

这也直接导致了到店及酒旅的营收放缓,一季度美团这部分收入76.2亿元,同比增加15.8%。财报并未披露酒店间夜量的具体数字,但表示间夜量有个位数百分比的下滑。

这也反映在这部分的佣金变化上。佣金收入为32.6亿元,同比增长8.8%。而广告业务韧性明显,营收33.2亿元,同比增长22.6%。

同时在不断优化在线营销和产品服务下,高星酒店间夜量占比达到17.4%,创历史新高。最初美团更多的是通过高频低毛利的中低星酒店入局。

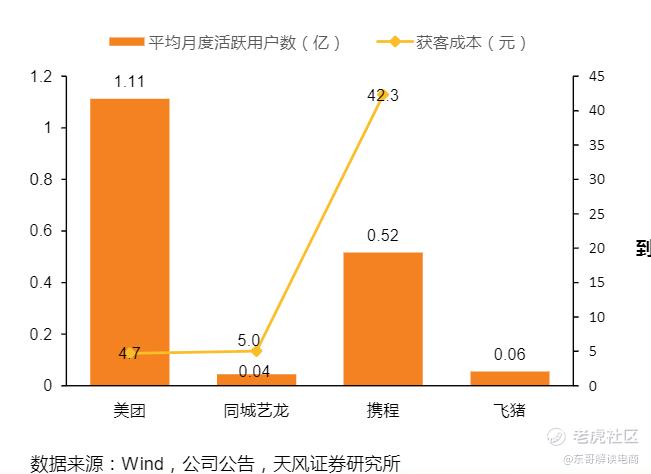

美团的外卖业务积累下的用户基础可以有效的为酒店、旅游业务进行引流,而疫情下美团更低佣金率也会相应成为高星酒店开源节流的必要选择。数据显示,美团的平均月活为1.11亿远超其他平台,同时获客成本很低,仅为4.7元。

高星酒店的占比提高,同时疫情下业务量减少使补贴下降,使得到店及酒旅业务整体业务的利润率有所提高。业务经营利润达到34.7亿元,经营利润率为46%,去年同期为42%。

美团优选收缩,新业务及其他亏损收窄

新业务及其他144.9亿元,同比增长47%。主要包含零售业务(美团买菜、美团优选、美团闪购等)、出行业务(美团单车、美团打车),TOB业务(快驴进货、美团小贷等)、共享充电宝等业务。

而其中美团优选一直被认为是造成亏损的主要原因之一。而在一季度,新业务及其他的亏损率有所收窄,经营亏损为90.2亿元,经营亏损率为62.3%;无论从同比和环比来看,均有所收窄。去年同期的亏损率81.6%,上个季度为69.5%。

而随着美团优选的进一步战略性收缩,未来这部分的亏损可能会进一步收窄。4月美团优选宣布暂停北京地区的社区团购服务,而此前美团也已经相继撤出了包括甘肃、青海、宁夏、新疆在内的西北四省。

零售业务的收缩也使得一季度美团的活跃用户增长放缓,一季度活跃用户6.93亿人,环比仅增240万。在电商流量红利见底的情况下,用精细的服务从存量用户上挖掘业绩增量也是新的增长路径。

随着美团优选的收缩,美团买菜也成为零售业务中新的发力方向。一季度美团买菜高速增长,订单量增加近120%,日单量达历史新高。同时受疫情影响,美团闪购也实现强劲增长,订单量同比增加近70%。

写在最后:

美团业绩韧性初显,预计下半年增长复苏

美团一季度整体业绩增长超出市场预期。外卖业务和到店业务整体表现出韧性,在一季度和二季度社零数据惨淡下,并未出现大幅下滑。一季度最终期内亏损为57亿元,亏损率为12.3%,去年同期为13.1%,主要是由于股权激励费用增长所导致。剔除相关费用后,经调整的亏损率为7.8%,相比于去年的10.5%有所收窄。

在疫情影响下,市场普遍对一、二季度的营收保有悲观预期。如何在疫情逐渐得到控制后的下半年快速恢复业绩增长,也是市场投资者的关注点。而根据2020年疫情结束后的表现,我们认为,美团的业绩有望恢复高速增长。2020年第一季度美团业绩就受疫情打击,营收和增速迅速下滑,但在随后疫情逐渐得到控制的几个季度美团营收增速迅速上升。

主要是疫情控制后会产生一批报复性消费,而美团作为集外卖、到店、酒店、旅游、买菜、出行于一体的本地生活综合平台,也会享受到疫情过后的红利。业绩有望恢复高速增长。

受中概股退市风险事件影响,外资集体出逃中国,港股市场也惨遭波及,恐慌情绪蔓延整个市场,股价纷纷下跌。3月15日恒指震荡下行,收跌5.72%,报18415.08点,日内跌逾千点,创2015年7月以来最大单日跌幅。

而美团的股价也惨遭重创,当日报收106港元,基本是近两年以来股价最低点。然而随着美团业绩公布,业务的增长也使的美团的股价逐渐修复。6月2日美团报收180.2港元,已恢复了近7成。预计随着疫情过后下半年的业绩恢复,市值还有上探的空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 托马斯火车头·2022-06-04美团在疫情期间的成本控制做得非常好,因为控制成本(尤其是创新业务)支出已经成为了当下互联网巨头们的共识。美团占其成本大头的销售开支,Q1环比缩减了5.4%;销售及营销开支则环比缩减了近20%。这也部分解释了为什么美团的亏损可以环比不断缩窄,未来随着业绩的持续回暖,成为的控制,美团有望成为低估值的价值股点赞举报

- 岿然不动的稳·2022-06-04个人觉得美团还是值得抄底的,从大的政策环境看,国家在支持餐饮旅游等企业,从股市的整体行情看,目前处于相对好的底部,而具体业务板块来看,由于一季度餐饮外卖交易用户及交易笔数同比增长,美团餐饮外卖收入同比增长17.4%;此外,美团到店、酒店及旅游收同比增长15.8%,出行、新零售等新业务营收同比增加47%点赞举报

- 雷斯司机·2022-06-04前段时间由于奥密克戎病毒的传播及若干地区的严格管控措施,众多商家暂停营业,美团许多骑手也被隔离。该公司业务很大程度上受到了供给限制及履约能力限制的影响,未来,随着疫情的有效防控,这些地区逐步解封,行情会有所好转点赞举报

- 蓝侧切0·2022-06-04疫情控制后会产生一批报复性消费,而美团作为集外卖、到店、酒店、旅游、买菜、出行于一体的本地生活综合平台,也会享受到疫情过后的红利。业绩有望恢复高速增长1举报

- 量化交易追随者·2022-06-04抄底,当然要抄底啦,因为未来权益类投资是确定性比较高的投资机会,大的机构已经在悄悄布局了,比如桥水基金、福达国际增持了腾讯、阿里巴巴、美团、拼多多、百度等多只中国互联网科技股点赞举报

- 控盘坐庄最在行·2022-06-04个人觉得,随着美团业绩公布,业务的增长也使的美团的股价逐渐修复。未来随着疫情过后下半年的业绩恢复,市值还有上探的空间,目前是绝佳的布局机会点赞举报

- 林德布格·2022-06-04各位虎友看好美团的闪购业务吗?因为“万物到家”的即时消费需求,美团也将继续把包括闪购在内的零售业务作为主赛道,这是一个陷阱还是香饽饽呢点赞举报

- 想飞的鱼026·2022-06-04美团是否也会像恒大一样成为受到疫情影响利好的企业呢,因为受疫情影响,美团一季度营收同比高速增长主要是由于其餐饮外卖订单量及客单价增加点赞举报

- 小虎不下山·2022-06-04过去一周美团股价累计涨幅超10%,各位股神觉得是受到财报的提振,还是整个股市在持续回暖,未来还会持续多久呢点赞举报

- 兰博基尼比基尼·2022-06-04疫情的原因提高了餐饮行业的线上渗透率,作为外卖的龙头,美团的收入也相继增长,那么疫情结束后,是增是减呢点赞举报

- 小牛快快飞·2022-06-04不能抄底,不能抄底啊,净亏36亿,营收却增长25%!美团一季报出炉,酒店旅游遭重创,年内股价已跌去2300多亿点赞举报

- 风中宇·2022-06-05看来抄底的人不少1举报

- 尾灯支架·2022-06-04各位怎么看美团拒绝公布GMV,是不是有什么不可告人的秘密呢点赞举报

- 他二哥加油·2022-06-05这篇文章不错,转发给大家看点赞举报

- TorisQ·2022-06-05趴在实业上的吸血虫点赞举报

- 人生360度旋转。·2022-06-05已阅读很好。点赞举报

- 易泊车粉丝·2022-06-05易泊车来了点赞举报

- 三笑·2022-06-04好点赞举报

- z静水流深·2022-06-04这篇文章不错,转发给大家看点赞举报

- Ronaldhx·2022-06-06好点赞举报