露露柠檬Q1:为何有的零售商能这么强势?

——高端零售商能及时涨价,将通胀成本转给消费者;而消费者还特别买账。

$lululemon athletica(LULU)$ 公布了2022财年第一季度财务业绩,营收和利润均超预期,并且提升了全年业绩指引。这在本财报季“谈增长色变”的大环境下,显然是给投资者强有力的信心。

为何同样是零售股,Lululemon能独善其身,一骑绝尘呢?

先从本季财报看,

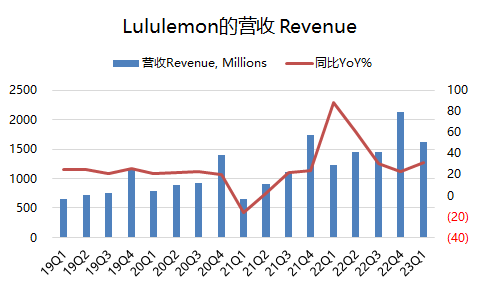

- 营收16.13亿美元,同比增长32%,而市场预期共识为15.55亿美元;

- 摊薄后EPS为1.48美元,去年同期为1.11美元,市场预期共识为1.43美元;

- 同店销售额较上年增长29%,其中线下商店增长了24%,数字增长了33%,均超过疫情前的2019年水平,其中男性消费品增长30%,女性增长24%;

从指引上来看,

- 公司调升第二季度营收将在17.5-17.8亿美元之间,超过市场共识的17.1亿美元,二季度调整后EPS在1.82-1.87美元之间,超过预期共识的1.77美元;

- 同时调升全年预期营收将在76.1-77.1亿美元之间,高于此前的指引74.9-76.2亿美元,也超过市场预期共识的75.4亿美元,经调整的EPS为9.35-9.50美元之间,高于此前的指引9.15-9.35美元,也高于市场预期共识的9.28美元。

服装零售企业,不少公司本季度都获得了不错的业绩,比如Supreme、North Face的母公司$威富集团(VFC)$ 、Coach母公司$Tapestry Inc.(TPR)$ ,以及英国的$巴宝莉(BRBY.UK)$ 。但也有受到供应链及疫情影响表现不及预期的,比如$安德玛公司A类股(UAA)$ ,由于$耐克(NKE)$ 和$阿迪达斯(ADDYY)$ 的财报还未公布,暂时不知道运动服装巨头的情况。

我们认为行业出现分化的原因可能有几方面——

第一,从此前今年1月以来北美地区零售业务增长情况来看,工装、运动出行、奢侈品服饰普遍变现较出色,这与疫情后放松管控的节奏较快有关。

第二,更依赖聚酯纤维原材料的公司,在石油价格大涨的情况下成本大幅上升,拖累了利润。反而原材料依赖棉等公司影响更小。

第三,由于通货膨胀更影响的是普通收入群体,因此目标群体在中端和低端产品的公司更需要出色的成本管理能力,而定价较高的产品,由于消费受众受到影响并不大,因此此类公司业绩受影响较小。

对于Lululemon来说,瞄准高端的消费策略,让它在这个通货膨胀周期成为独树一帜的领头羊,公司的顾客并没有因为打底裤和运动胸罩等价格上涨而退缩,反而销售量上涨。

当然,原材料的上涨也带来了一定的影响,其实Lululemon的产品也是很大量的使用了石油衍生品,但是它的定价能力较为独立,因此可以转嫁给消费者。

最后,公司管理层对中国市场的看法是,“中国的同比增长仍然是两位数,三年复合年增长率为60%”,不过在第一季度71家门店中有多达三分之一关闭了一段时间,因此仅占我们公司单位销量的 4%至6%。公司今年要开设的40家国际新店中大部分都在中国内地。可想而知,等北京上海恢复正常,Lululemon还是要依赖这批改革开放先富起来的人来冲业绩的。

你买过Lululemon的产品么?(单选)

你买过Lululemon的产品么?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

🧘🏻♀️