疫情大考业绩超预期,美团Q1翻身指日可待?

6月2日,也就是上周四港股收盘,美团发布了2022年第一季度财报,这是一份相当提气的财报,给还在坑里的中概股打了一针强心剂。

一、整体情况

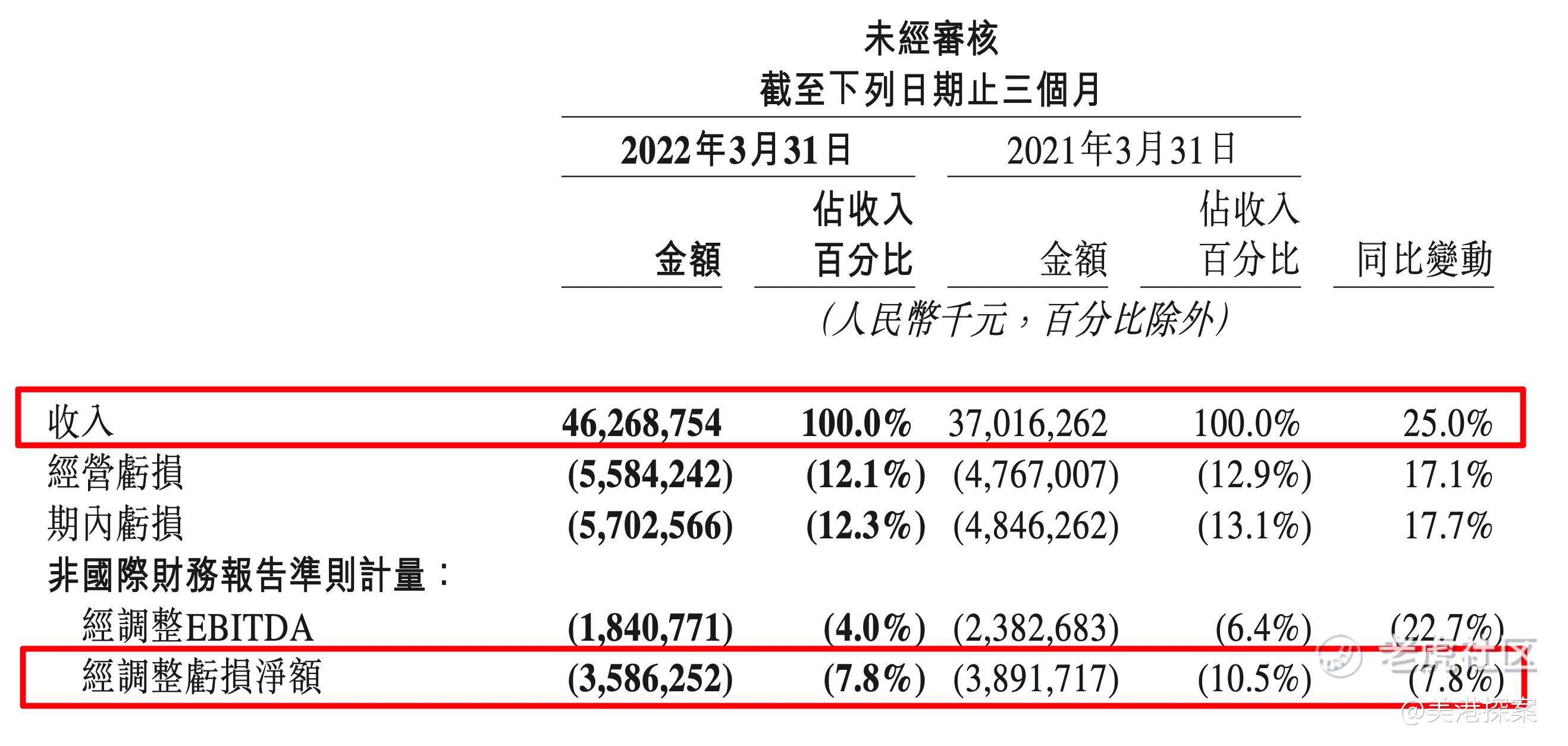

2022年Q1总营收462.69亿,去年同期为370.16亿,同比增长25%;调整后净利润为-35.86亿,去年同期为-38.92亿,同比减少7.8%。

简单来说,美团在2022年Q1营收在提高,亏损在收窄。市场对于这份财报还是比较看好的,美团的财报是在上周四港股收盘发布,周五由于港股休市,今天美团收涨9.93%。

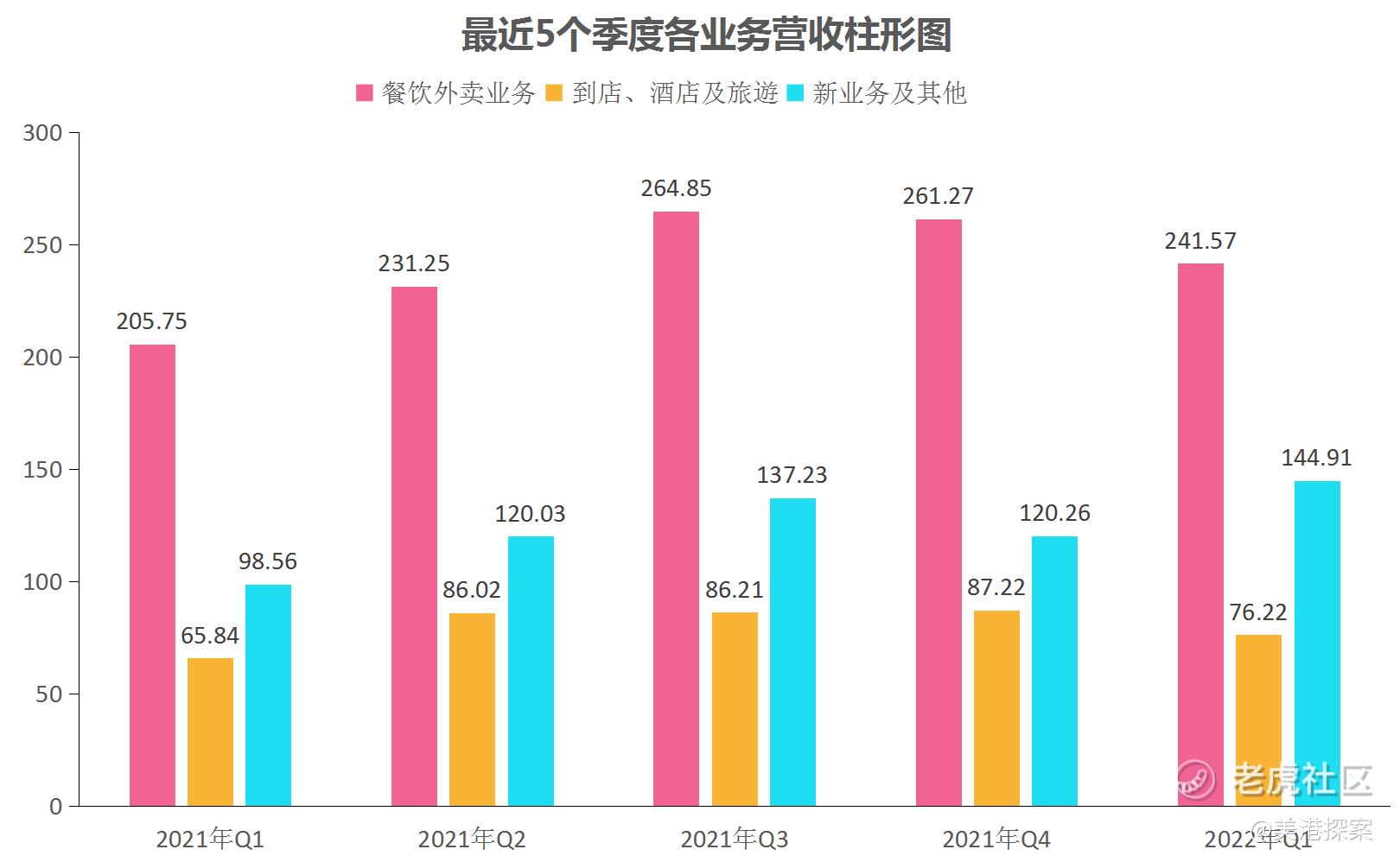

美团目前业务主要包括(1)餐饮外卖业务、(2)到店、酒店及旅游、(3)新业务及其他三大板块。根据2022年Q1财报显示,餐饮外卖业务收入241.57亿元,去年同期为205.75亿元,同比增长17.4%;到店、酒店及旅游业务收入76.22亿元,去年同期为65.84亿元,同比增长15.8%;新业务及其他(出行、新零售)收入144.91亿元,去年同期为98.56亿元,同比增长47.0%。

在2022年Q1财报中,餐饮外卖业务和到店、酒店及旅游业务虽然看似同比增长都超过了15%,当时与上一个季度相比(2021年Q4)实际上减少了,但是新业务及其他在本次季报中表现亮眼,同比增长47.0%,环比增长20.5%。

二、餐饮外卖业务

餐饮外卖业务是美团的最大的业务板块,尽管面临外部挑战不断,但是在2022年Q1,餐饮外卖业务依然实现了同比正增长。在2022年Q1,国内疫情反反复复,不少城市都出现了不同程度的静默,当然美团的外卖业务也势必受到不少影响,但是根据美团2022年Q1财报显示,营收增长主要是由于订单量及客单价增加,这样看来,疫情对于美团的影响要好于预期,这也是美团财报一出,美股ADR,港股都发生了暴涨的一个重要原因。

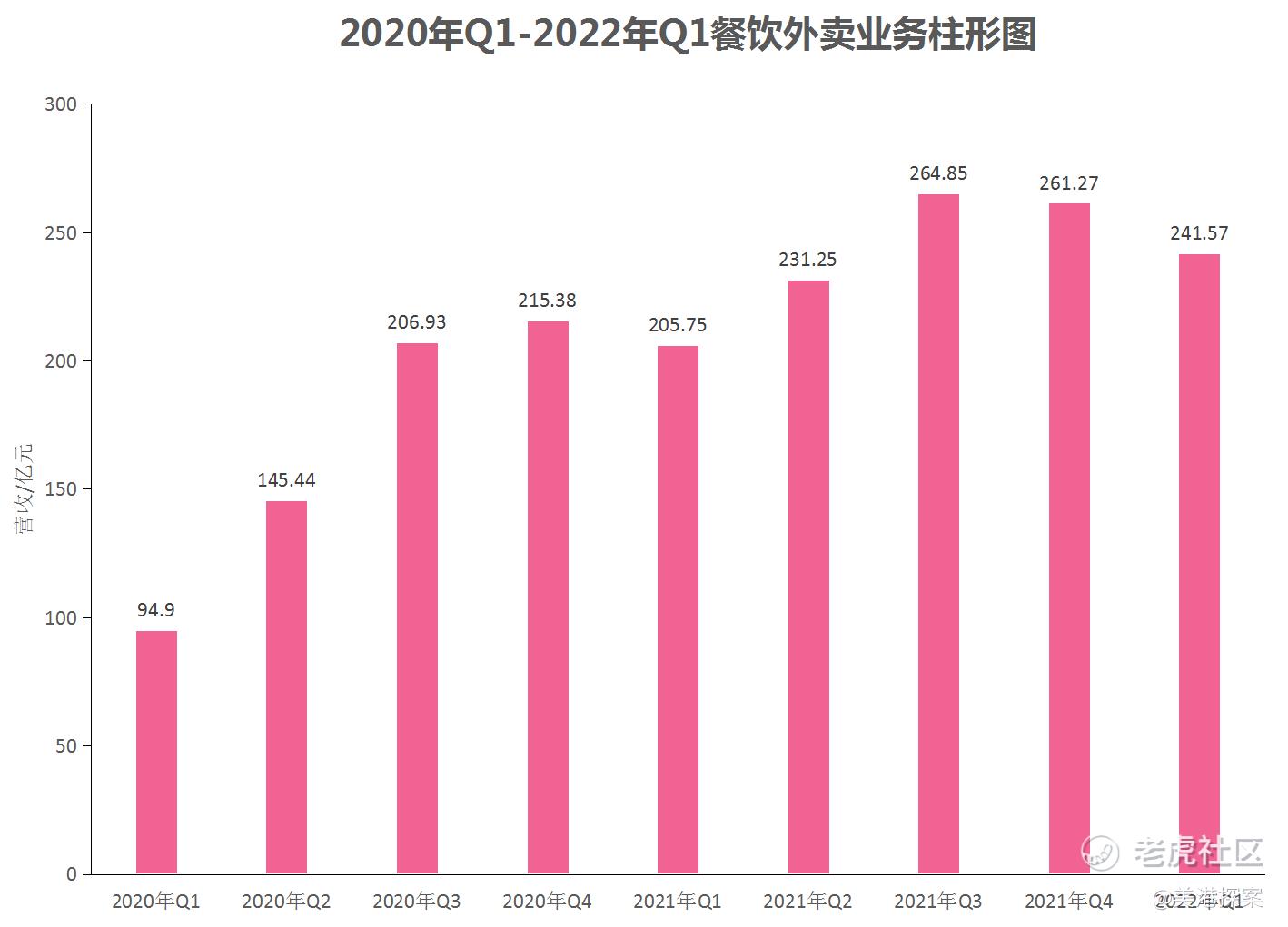

不过如果将餐饮外卖业务的时间轴从2020年Q1(疫情开始时期)开始统计的话,其实美团的餐饮外卖业务季度复合增长率17.72%,作为行业龙头,依然能有这样复合增长,还是超出预期的。

在本次季报中,美团不再提及交易额,这也使得我们无法获得计算得出客单价,当然在财报中,美团也特别提到了“年夜饭”,由于就地过年的缘故,美团增加了提供了年夜饭的商家数量以及拓宽了消费选择,这也使得高订单价格的订单在总订单量中的占比有所提升。

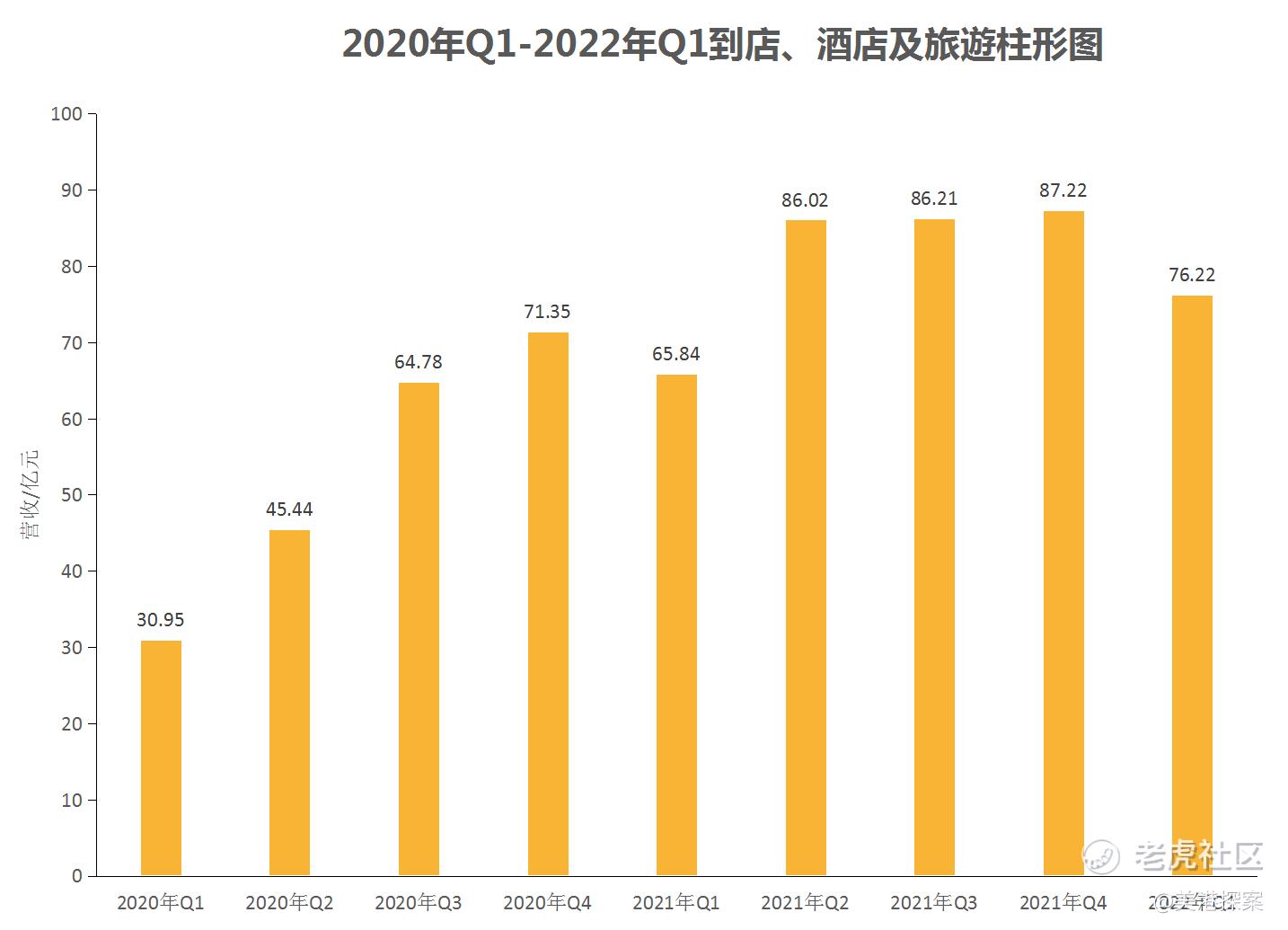

三、到店、酒店及旅游

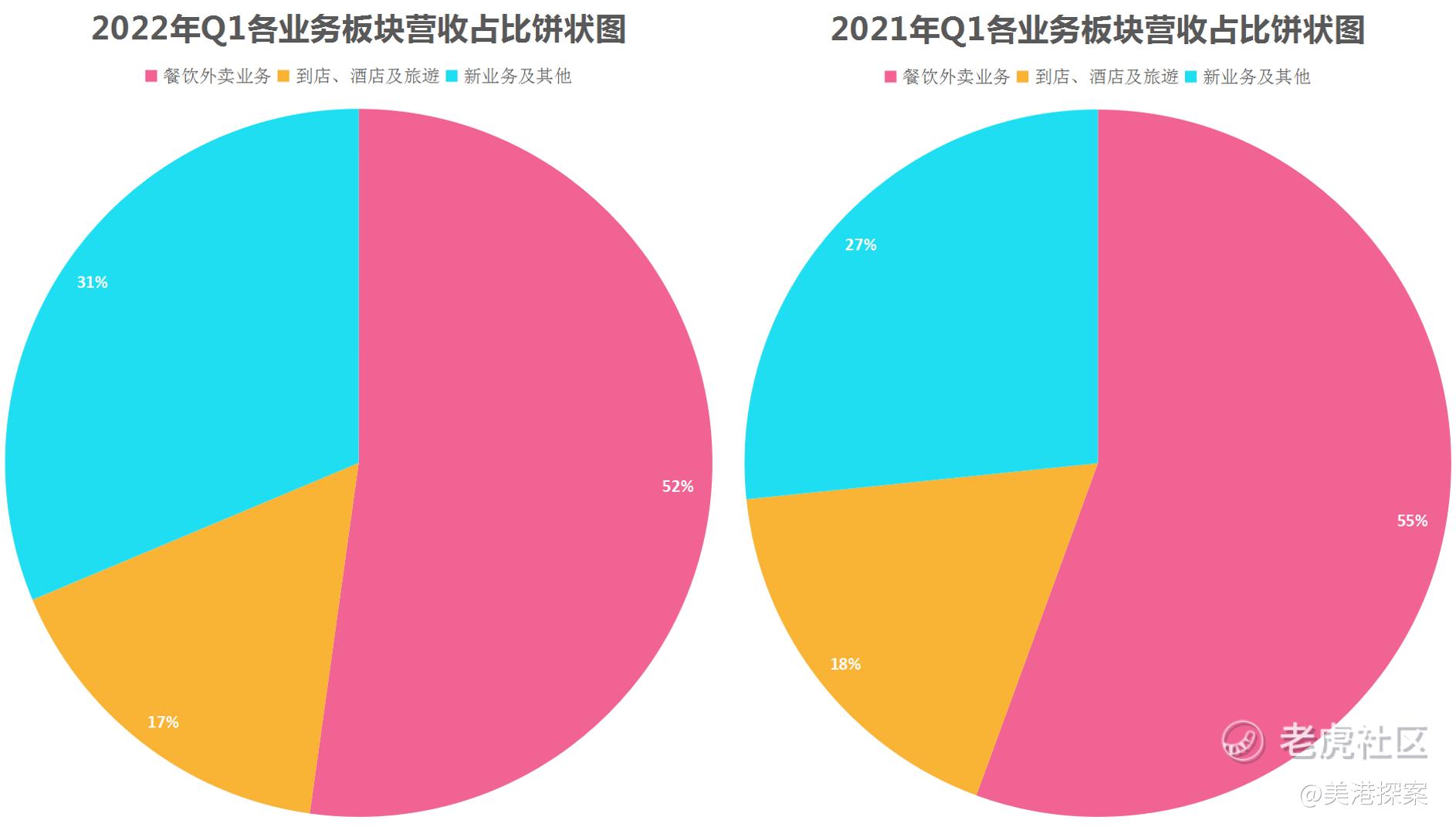

在2022年第一季度,到店、酒店及旅游业务板块营收76.22亿元,同比增长15.8%,经营利润同比增长26.4%,但是比上个季度减少了12.6%。虽然到店、酒店及旅游业务板块在所有板块中营收占比最小(2022年Q1占比17%,去年同期为18%),但是经营利润率却高达45.6%,贡献了35亿的经营利润,要知道餐饮外卖业务的经营利润率却只有区区的6.5%。

到店、酒店及旅游业务收到疫情影响,其营收所受到影响要比餐饮外卖业务所受到影响要大得多,为了便于观察,笔者依然将2020年Q1-2022年Q1到店、酒店及旅游营收的做了如下对比,其实到店、酒店及旅游业务从2021年Q1至Q4连续4个季度一直呈上升趋势。因此可以推断,2022年Q2到店、酒店及旅游业务与Q1相比并无太大改善,要知道在第二季度所有的假期已经结束,而疫情在6月份才逐步控制。

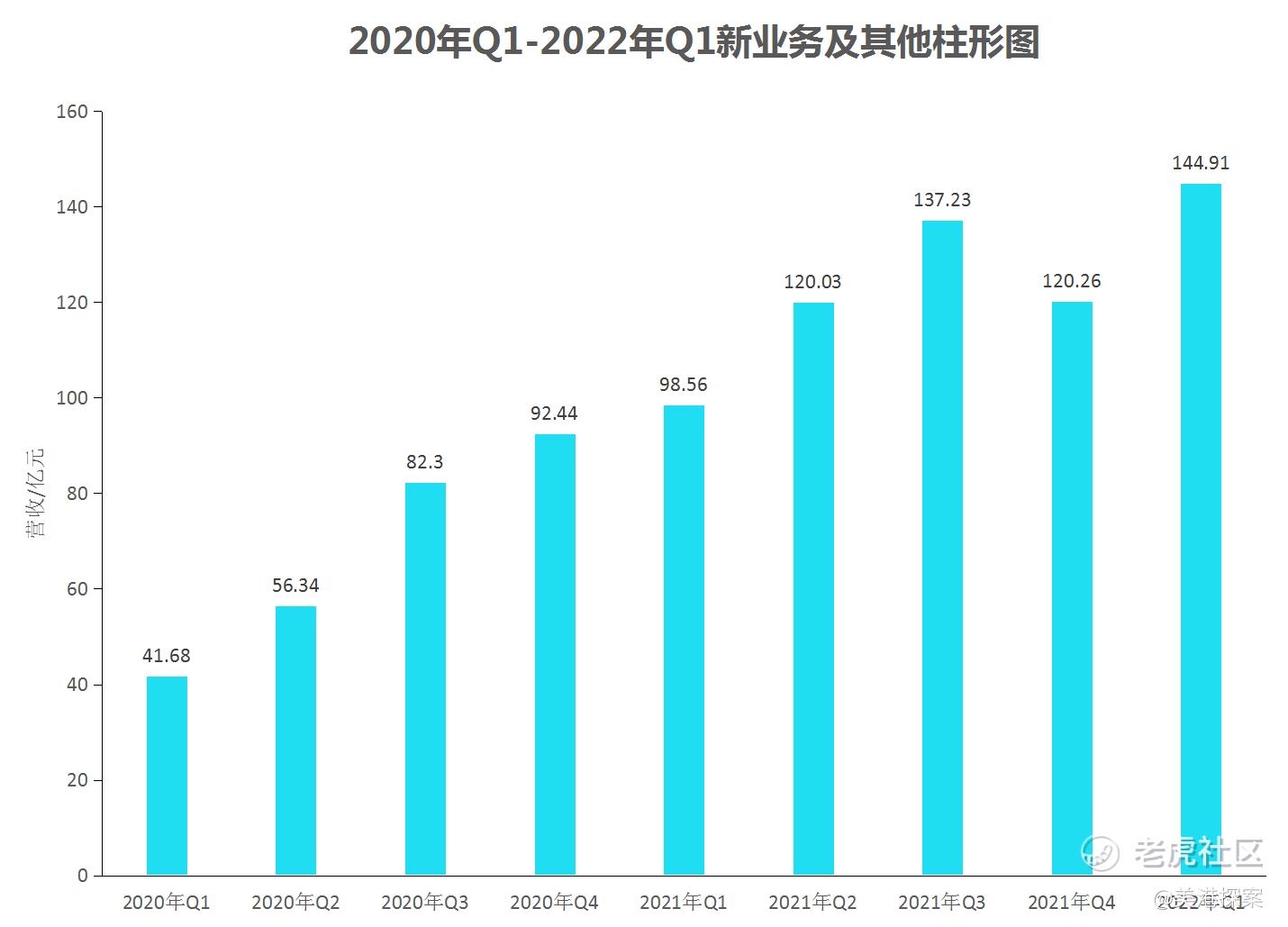

四、新业务及其他

对于新业务及其他,主要指的还是新零售这一块,在2022年第一季度,营收同比增长47.0%至145亿元,但是亏损90亿收窄62.3%。目前美团在新业务的扩张的路上依然在继续,只是扩张力度却减弱了不少,得益于不断精进的成本控制,扩张的同时成本在不断下降。

五、美团,要翻身了?

美团,是不是真翻身了?其实看看股价就知道了,从最低点103.5港元涨到198.1港元,涨幅超过91%,远远超过了阿里巴巴、腾讯等一线中概股的涨幅。

美团作为一家本地服务互联网企业,已经成为我们生活的一部分,在未来的财报中美团能不能交出让人满意的答卷,这个谁都不能回答出来,但是2022年Q1季报已经做到了!$美团-W(03690)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哎呀呀小伙子·2022-06-07股票不是很感兴趣,但是分析股票的手法很喜欢点赞举报

- 低买高卖谁不会·2022-06-07从最低点103.5港元涨到198.1港元,涨幅超过91%,不敢追了点赞举报

- 揭人不揭短·2022-06-07国外的爱彼迎是不是跟美团的业务有一部分重合?点赞举报

- 尔维斯肌肤·2022-06-07在港股可能不会有什么好的表现,除非回A股点赞举报

- 小时候可帅了00·2022-06-07马上就有点右侧交易的趋势了,看趋势图蛮好点赞举报

- 灯塔国02·2022-06-07扩张的同时成本在不断下降,这一点非常打动人点赞举报

- 弹力绳22·2022-06-07有点被你种草了, 有没有比较好的操作意见?点赞举报

- 灌饼高手00·2022-06-07看过不少对美团财报的解读,还是你的这一篇,最得人心点赞举报

- 迪士尼迪斯尼·2022-06-07短线走势看着很不错呀,有点想杀进去的冲动点赞举报

- 宝宝金水_·2022-06-07买股票就是买人,我很是看好王兴,所以喜欢美团点赞举报

- 老夫的少女心_·2022-06-07价值投资的话,肯定是没问题的,但是短线还真的不好说点赞举报

- 豆腐王中王·2022-06-07很是喜欢你的文章,感觉你看到了很多不一样的东西点赞举报

- 德迈metro·2022-06-07一直都觉得$美团-W(03690)$ 是可以对标腾讯的存在点赞举报

- 先救我她有对象·2022-06-07本社区最懂美团的人就是你了,你很优秀点赞举报

- 梅川洼子·2022-06-07怪不得涨得成这样了,原来是有财报支持点赞举报