市场偏爱中证1000?银河证券揭秘6月A股何去何从

研值组【研报掘金】系列五期

文│研值组Jessica

编│研值组 Jessica

2022年以来,截至6月5日,万得全A指数下跌16.88%。其中,1月指数下跌9.46%,2月指数上涨2.81%,3月指数下跌7.52%,4月指数下跌9.51%。5月以来,A股市场情绪逐步企稳,进入震荡修复通道,万得全A指数迎来今年最好表现,上涨5.90%。

市场当前流动性如何?资金都流向了哪些板块?6月份A股市场该何去何从?

针对上述热点问题,研值组为大家整理了银河证券热门研报《银河证券揭秘5月市场规律:哪些指数与行业受益?——6月A股何去何从?》中的干货数据及观点。

市场为何偏爱中证1000?

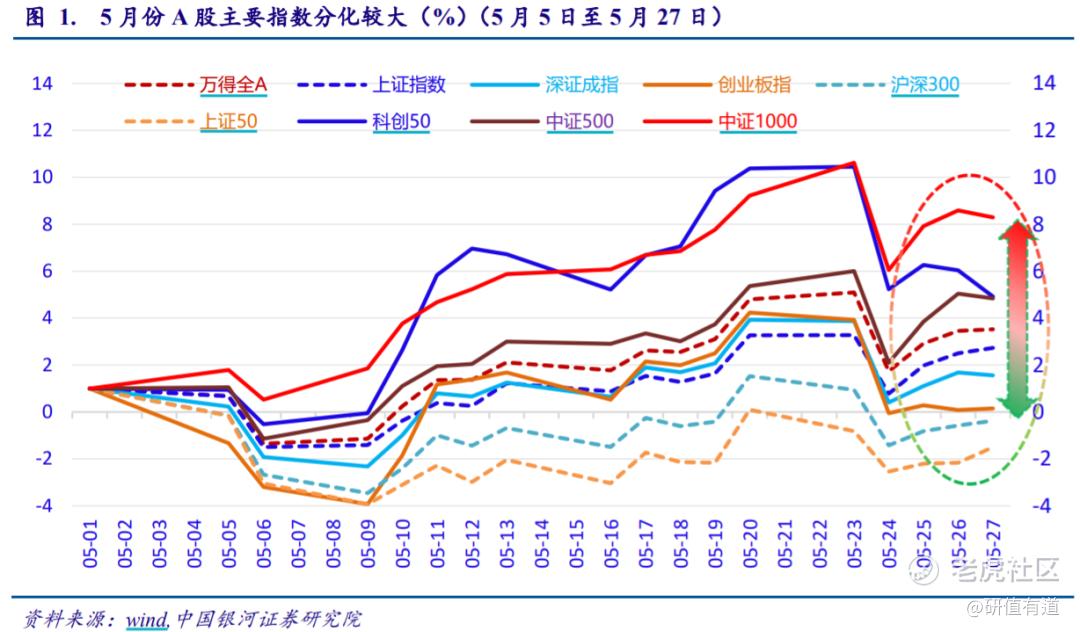

5 月以来,A 股市场情绪逐步企稳,进入震荡修复通道。

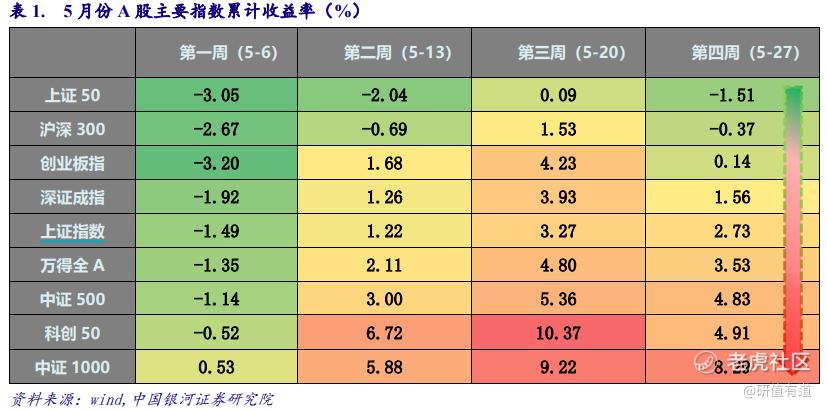

整体观察,5月期间,A股主要指数按收益高低排序分别为中证1000 (累计收益率8.29%,简记为8.29%,下同)、科创50(4.91%)、中证500(4.83%)、深证成指(1.56%)、创业板指(0.14%)、沪深300(-0.37%)、上证50(-1.51%)。

从各主要指数收益率表现来看,A股市场结构分化情况显著。中证1000占据鳌头,小盘股迎复苏行情,市场风格发生反转。而大盘蓝筹上证50、沪深300表现差强人意,收益为负。5月期间,中证1000与上证50收益率之差为9.80%。

分阶段分析,A股市场在4月26日反弹。5月第一周震荡下探,但受益于政策接踵驱动与 A 股市场估值低位影响。

第二周开始反弹,中证1000与科创50反弹幅度远大于其他指数,说明市场青睐科技创新板块与中小微板块。

第三周,A股市场主要指数普遍上行,收益率基本都超过2%,中证1000与科创50延续强力修复上涨,周内收益率均在4%附近。

第四周A股市场盘面走低,主要指数均有下行,其中,科创50与创业板指跌幅靠前,跌幅均超过4%,中证1000表现出韧性的一面。跌幅不超过1%。

从流动性分析,5月累计资金流入额逐步增长,到目前为止,A股市场的流入额仍以散户和中户为主,机构投资人仓位变动严格弱于散户和中户投资人,致使大盘蓝筹股仍没有得到强力回升。这也是A股各主要指数中,投资人为何偏爱中证1000的原因之一。

同样,5月后三周大户以卖出为主,散户以买入为主,在此过程,散户的资金起到了决定性力量,支撑了A股市场主要指数,尤其是中证1000受此影响较大。

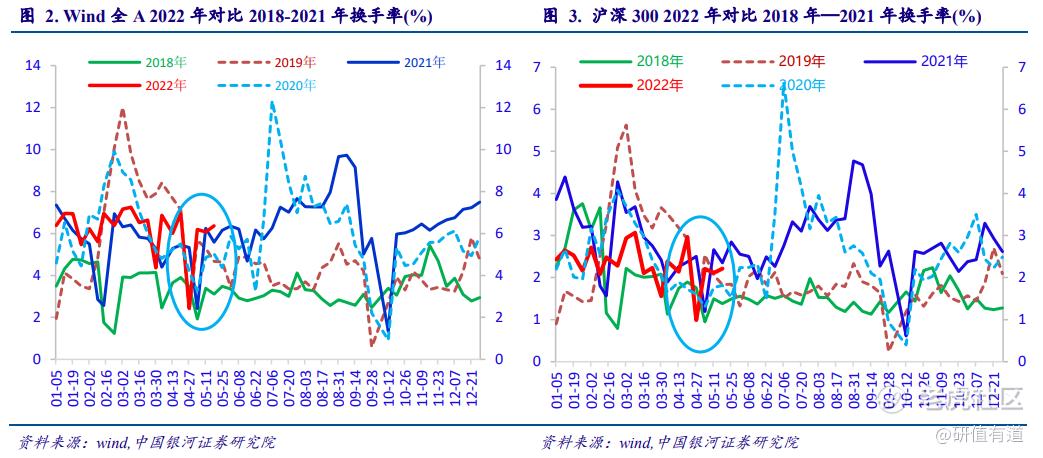

从换手率分析,5月以来各主要指数换手率均有明显回升,市场情绪有所反弹,一直延续至今。万得全A指数换手率已恢复到2021年同期水平,远高2018年的市场低谷期,市场情绪逐渐企稳。

主要指数中,沪深300本轮反弹力度稍弱于大多数A股指数,换手率弱于2021年同期,与2019年持平,这也是资金面偏爱中证1000的另一面反映。

因此,总结来看,以中证 1000 指数为代表的小盘股表现突出,主要有三点逻辑:

首先,经济环境方面,二季度以来,经济下行压力加大,疫情给各行业造成了较大伤害,中小市值企业经营较为灵活,小盘股业绩相对于大盘蓝筹更容易恢复生产。

其次,风险因素方面,中小盘前期估值下探幅度较深,估值相对大盘蓝筹更低,并且成长性较好,拥有更具弹性的上涨空间。

最后,流动性方面,今年以来市场流动性较为宽松,货币政策宽松也更有利于小盘股行情,这是本轮小盘股上涨最关键的动力。

行业板块轮动

5月份是国内政策接踵频发的时期,A股市场也主要受到政策驱动,各主要指数有所反弹。但是,指数的收益弱于行业轮动带来的收益。

例如,根据万得二级行业分类,汽车与汽车零部件行业5月累计收益率为41.71%,半导体与半导体生产设备行业5月累计收益率为24.29%,能源行业5月累计收益率为12.63%。

对比指数博弈,行业收益机会确定性强的原因包括:

其一,当前疫情形式较为严峻,宏观经济层面面临较大压力。像可选消费、医疗保健、金融业等行业,在经济下行周期下鲜有突出表现。

其二,自中央政治局会议以来,政策频出,“稳中求进”的行业板块备受关注。“稳”的方向:地产板块、基础设施建设。“进”的方向:平台经济、国产化科技替代等。因此,涉及板块为资本货物指数、商业与专业服务、运输、汽车及其零部件、媒体、零售业、食品与主要用品销售、软件与服务、硬件与设备、半导体相关、公用事业等。

其三,根据经济周期理论,今年大概率属于大类资产配置年,大宗商品的相对收益较其他资产更高。A股与大宗商品距离比较近的能源、材料等行业,5月份均有较高的相对收益。

从资金净流入分析,5月,散户资金净流入占据主要优势的行业为,资本货物指数、材料、食品饮料与烟草、制药生物科技与生命科学、技术硬件与设备、房地产、医疗保健设备与服务等行业。机构资金主要流向汽车与零部件。这些行业板块基本属于“稳中求进”主线或属于周期性行业。

虽然,本轮反弹在持续修复A股市场各行业板块估值,但目前多数行业仍处于历史低位水平,这就是为什么机构投资人资金面没有活跃的条件下,A股市场仍可以处于不断修复通道。

从各行业板块估值分析,结合市盈率(PE)和市净率(PB),5月期间估值修复较快的行业为汽车及零部件、公用事业、资本货物指数等。保险、银行、多元金融估值仍处于历史低位水平,反弹乏力,硬件技术与设备、软件与服务估值仍在底部,仍处于估值修复通道,其他各行业估值需观察。

6月A股市场何去何从?

自4月26日市场反弹以来,市场情绪逐渐企稳,本轮反弹异于前几次反弹行情。

对比A股市场具有针对性的两大指数:中证1000与沪深300,二者存在很大差别。

2019年1月与2020年3月的低位反弹表现为大盘蓝筹与中小盘面同时上涨,并且,沪深300上涨幅度胜于中证1000,两者上涨幅度有差距,但并非很大。

在本轮反弹中,中证1000起到了主力作用,上扬动能强于大盘蓝筹股,中小盘上涨势能强于大盘股,二者上涨幅度有明显差别。

2019年1月与2020年3月的反弹,两个指数表现都比较强势,时间上沪深 300 首先上涨,一段时间后中证 1000 才开始步入上扬行情。而4月26日的反弹,沪深300基本持平,反弹乏力。

造成本轮反弹中证1000强于沪深300的原因,与资金净流入结构有关。本次反弹过程中,起到决定作用的是散户的小盘资金,而以往反弹过程,是机构的超大单资金与大户的大单资金起到关键作用。中小盘灵活、易操作,并且估值更低,这也是本轮反弹过程钟爱中证 1000 的原因。

从策略上,A股市场涨跌行情由多方面因素共同决定:

首先,目前海外与国内均存在严重的不利因素,全球类滞胀风险不断加剧,大宗商品价格仍处于高位运行,严重挤压中下游行业利润,推升“滞”进一步发酵,从周期视角分析,全球权益市场应追相对高收益,追绝对收益需谨慎。

其次,A股上市公司一季度业绩并不是很乐观,受经济大环境以及疫情影响,预计二季度微观层面业绩大概率难以修复。

第三,当前市场流动性较为宽裕,预计6月将不断落实“稳中求进”的政策主线。

最后,疫情管控取得实效,6月1日起取消企业复工复产白名单制。北京的疫情防控也取得一定进展,全面复工复产在即。

综合研判,6月A股行情将延续5月震荡上行的行情。基于宏观经济下行压力,A 股微观基本面受疫情挤压,加之,虽然资金面较为宽裕,但受制于 A 股资金净流入结构问题,应警惕上证指数再次回落至 3000 点。若发生下跌行情,我们预期将是非常短暂的行情。

短期,A股市场仍将以震荡为主,应注重行业抉择,预判市场仍以“稳中求进”主线和经济周期视角行进,普涨的指数行情仍需观察机构和大户资金流向。中期,我们仍乐观看待后市。

结合估值分析,推荐关注以下行业板块:能源、材料、汽车及零部件、半导体、软件服务与硬件设备、零售业、食品与主要用品、公用事业等。

-END-

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。