从三费的节奏变化,看拼多多的平台竞争优势

刚刚发布的2022年一季度财报,拼多多的GAAP净利润为22亿元.

在预料之中。

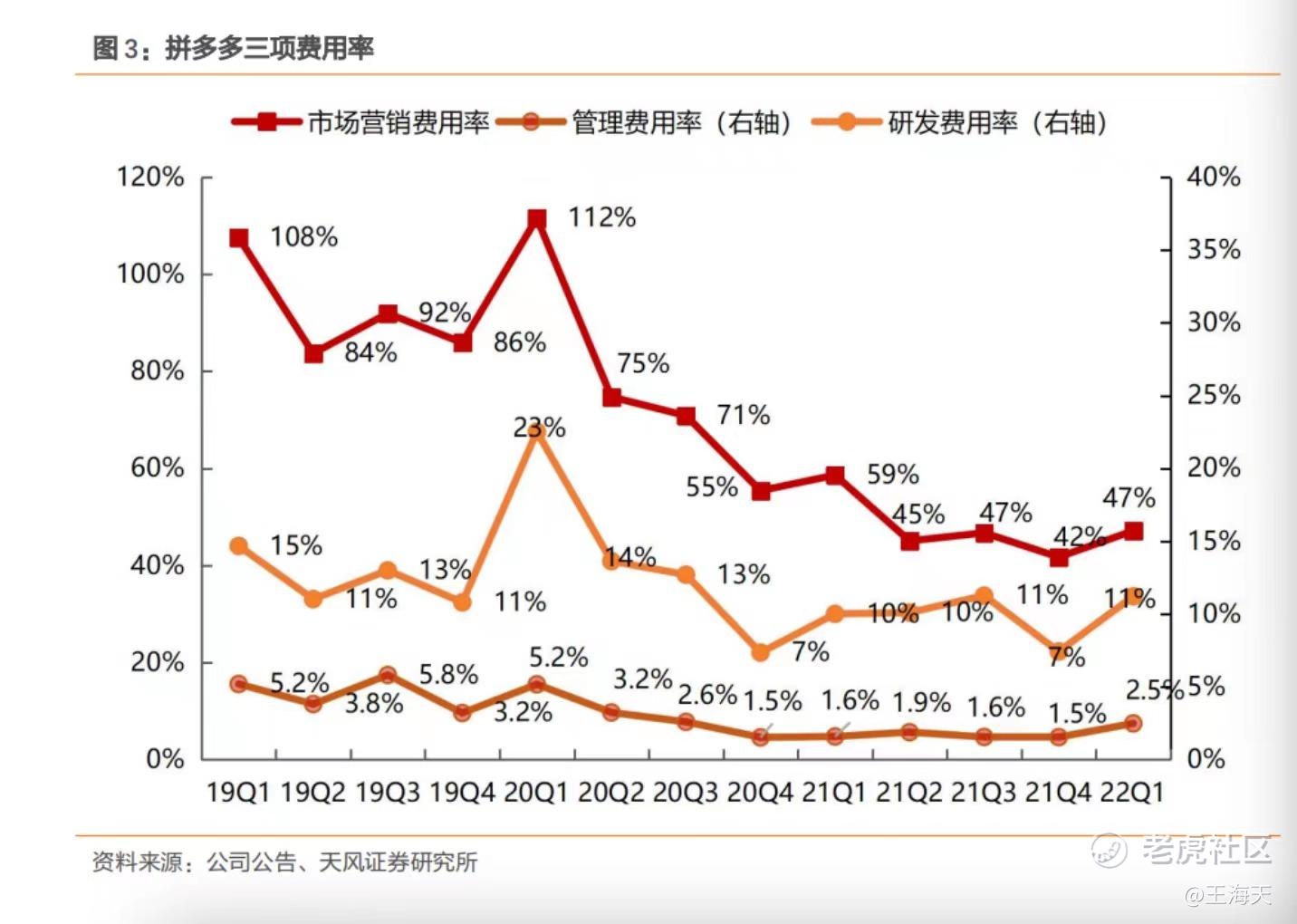

而收入7%的同比增速,主要的原因,我认为还是和疫情以及物流不畅有关。拼多多的各项财务数据,最亮眼的,当属市场销售费用的继续下降:从2021年Q1的59%,下降到今年Q1的47%。为什么拼多多的各项费用率,能持续下降?

销售费用下降,为什么收入还持续增长?

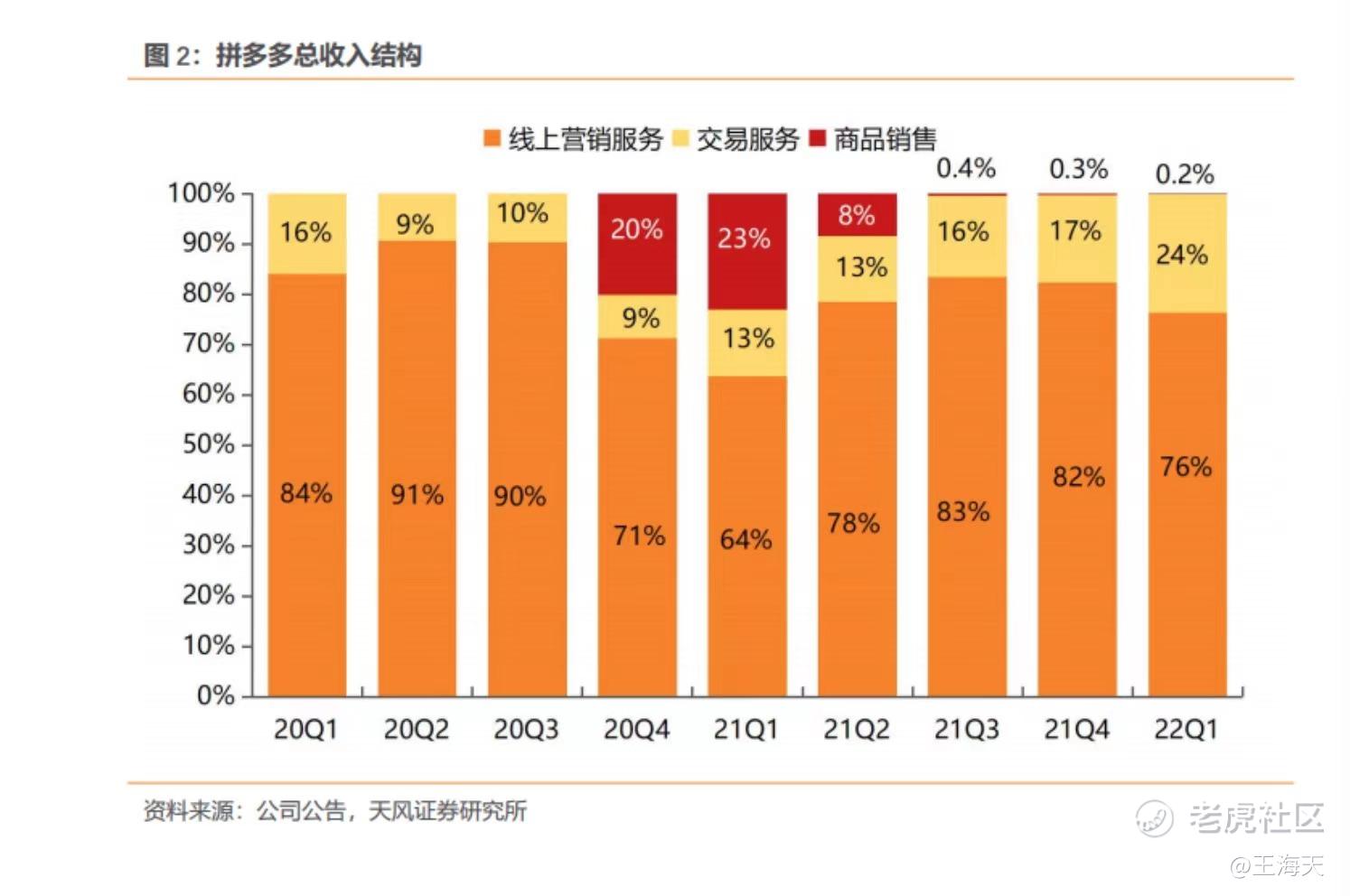

这里先说一个细节:拼多多2022年Q1,1P的占比只有0.43亿元。而2021年同期,1P的占比为51亿元。占收入的比重为21.5%。而拼多多的这些费用率变化中,最直观的一个数据是:本季度,拼多多营销费用同比下降14%,而服务费和佣金的增速分别为29%、91%。并且,营销费用下降,商家的活跃度和平台交易量反而更高了!“本季度营收的增长主要源于平台商家活动和交易体量的增长。”拼多多财务副总裁刘珺在财报中这样表述。

这一结果,我认为有两个原因:

1、平台前期第一要务:降低门槛,吸引商家。在拼多多上,商家的开店门槛一直是所有电商平台里最低的。这种低门槛的政策,让平台在商家端高速增长。其次,在战略品类上,不仅不收开店费用,拼多多连商家佣金都不收取。比如农产品。即使今天,拼多多在农产品上,仍然实现“0佣金”策略。

可以说,在拼多多的商家策略里,每一个商家(B),其实就是“客户”。只有先用较低的门槛,获取大量的B,让商户的“雪球滚起来”,直到这些“雪球”无法轻易离开你,广告和佣金,就成为一种自然而然的结果。而平台的take rate提升,商家也是可以接受的。因为商家在平台的订单增长和利润增速,远高于付出的广告费和佣金增长。

所以,陈磊在回答分析师的提问时,也说了:“建议不要过分关注季度间趋势。我们的货币化率取决于我们能创造多少价值。”

2、对用户的服务持续提升。拼多多成立的很长一段时间,在商品的供给端,有一说一,确实存在各种问题。比如商品的质量、退换货麻烦等。而过去这几年,随着各品类商家的持续增加,商家之间的竞争,导致优质的供给越来越多。而好产品,必然越来越多。而平台也做了很多工作,比如买到坏的水果,发起投诉,即使商家不退款,申请平台介入,平台也会把钱退给用户。

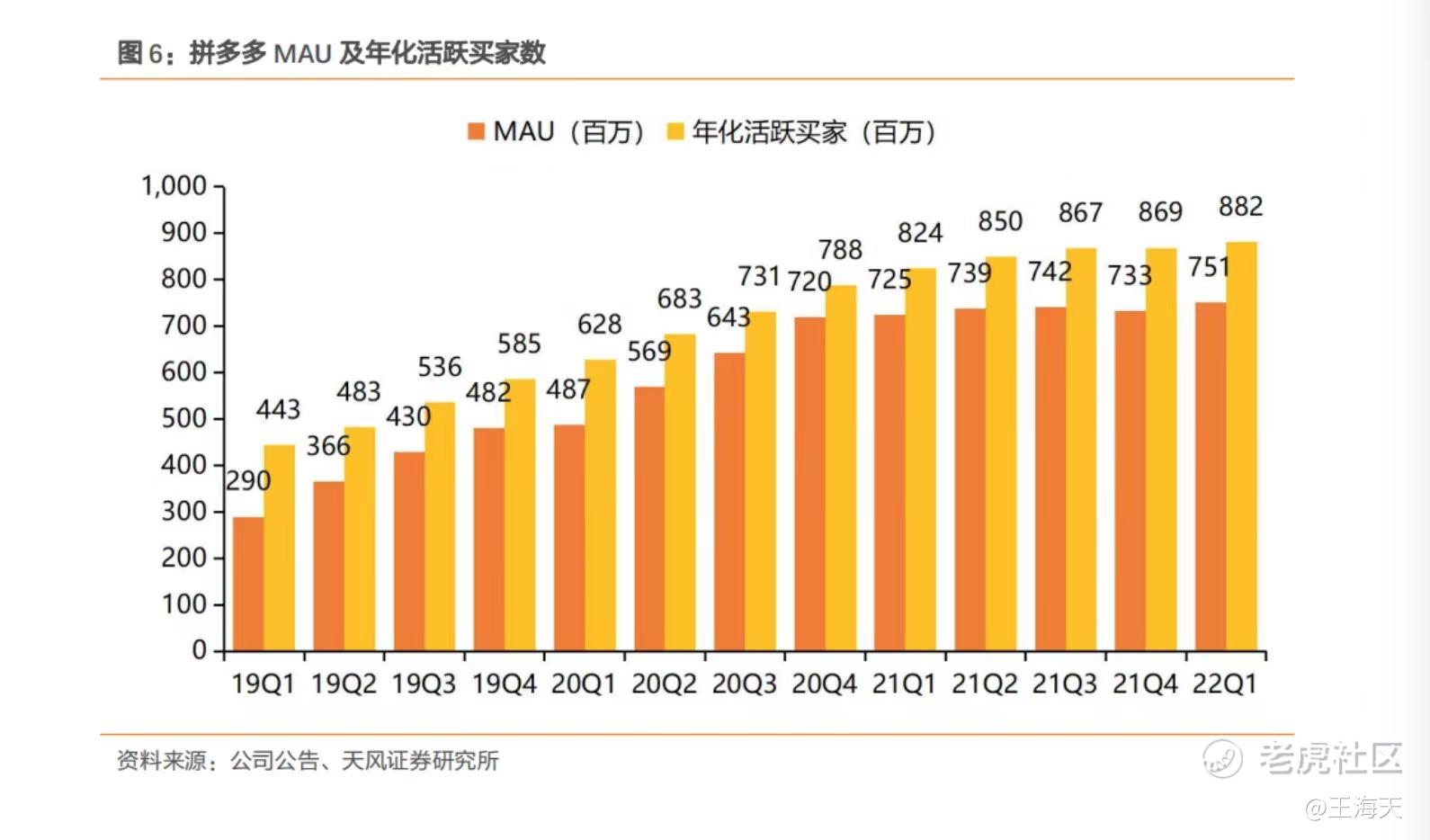

从拼多多的年度活跃用户、ARPU,都可以看出用户对平台的粘性、留存率都在持续提高。而这背后,是用户对平台的信任。

从“三费水龙头”的节奏,看平台的竞争优势

我们还看这张图:2019年一季度,拼多多的市场营销费用、管理费用率、研发费用率,三项加起来,占到营收的125%。中间除了2020年Q1,三费达到了140%,其他十一个季度都呈现下降趋势。而什么决定了”三费水龙头”呢?

规模和竞争的阶段,决定了市场销售费用水龙头。2019年,彼时的拼多多MAU为2.8亿,年AAC4.4亿。离电商总盘子的“10亿消费者”,有很大的距离。而获客,是拼多多当时的第一要务。其次,在商家端,平台也需要持续进行很大的投入。比如低佣金率和低take rate。在用户和商家两端的投入上,回望拼多多的发展历程,非常坚定。

并且,在新冠疫情的2020年初,由于很多人居家,用户使用手机和时长远高于平时,拼多多在2020年Q1,大幅提高市场费用。获客端享受了疫情下的“超额收益”。

研发的下限,决定了护城河的基本盘。我们看拼多多的研发费用率,只有两个季度低于10%。其他每个季度都在10%以上。这些研发的投入,虽然不是华为、苹果那种所谓“高科技”的项目。但是作为一个电商平台公司,因为较高的研发投入,用户和商家端,可以清晰感知到研发带来的变化。比如产品是否更好用了?

管理费用率:规模和商业模式,带来人效的提升。我查了下数据,拼多多目前的总员工数不到1万人。而一般行政费用,占收入的比重,和销售费用一样,也是持续下降的。这块,拼多多和很多公司费率走势,是截然相反的。

如果用黄峥那个著名的“资产”和“费用”来表述。员工是公司的另一种“资产”。并且,这种资产,越早进行“投资”,公司越受益。而过去几年里,拼多多的用户增长速度和收入增速,要远高于员工的规模增速。所以,一般管理费用,占收入的比重,是持续下降的。

销售费用率、研发费用率、一般行政费用,这三项的节奏的控制,体现了公司对电商行业和竞争的理解。

农业未来的增长:上游和供给侧的优化和效率提升

对于一家新电商公司,拼多多在信息对称上,做出了很大贡献。

比如农产品,起家于农产品品类的拼多多,从0到今天,在对农产品和农业上,确实做出了巨大的产业改变。可以说,几乎凭借一己之力,让农户田间地头的农货,得以被“看到”,然后分发到千家万户的手里。而农产品的线上渗透率,如果我们画两条曲线,和拼多多的农产品增速,几乎呈现一样的走势。

但是,虽然农产品作为一个万亿级品类,拼多多也带来了一些改变。但是我觉得公司对产业的改造,过去的这些投入仍然是上半场。上半场解决的最重要两个问题是什么呢?

让用户看到:比如广西的丑橘、攀枝花凯特芒、砀山黄桃。这些产地品牌,以前很难触达到用户。而拼多多,首先让这些农产品“上网”。信息一旦对称,不管是农田里的大葱,还是山里的橘子,都可以借助中国发达的物流设施,分发到全国。

让用户买到。要做到看到,这个难度也挺高的。因为拼多多展示的这些农产品,并不收取商家的佣金和服务费。对于这些展示的流量和品类倾斜,其他平台都会卖给非农产品品类的商家,因为这些商家,能出更高的广告费。

但是拼多多,不仅让用户看到展示的信息,还能买到农产品。并且,平台还有一套“用户为先”的机制:即使买到有坏果的产品,可以拍照,按坏果比例退款。

而农产品的下半场,该深挖什么呢?

向供给和种植端突破。比如大葱,现在拼多多上,一个农户的大葱,很容易被展示出来,用户也很容易买到大葱。作为平台,拼多多对不同商家的大葱,也做了不同的产品分级。但是,用户的体验仍然存在天花板,为什么?

大葱的品质和价格,仍然没有达到最大公约数。以前是让用户买到大葱。以后农产品优化的方向,应该是:让用户逐渐买到好东西。而好的农产品,就不能只靠农人的勤奋和汗水,而是真正的供给侧改造——种子和种植方式。未来,拼多多能否通过对上游的研究,来对种植者做一些适当的指导?大葱,用户有多少种需求?

优化种植方法。拼多多一直在推“百亿农研”。比如番茄种植大赛、农研科技大赛等。这些实验的项目,未来能否推广和应用到平台的商家日常?毕竟,除了种子,就是种植的优化和改造了。陈磊在电话会议的开场,也谈到了拼多多在农研科技大赛上的成果:“参加团队都做得很好进行解决实际社会的问题,包括温室种番茄提高作物生产率,番茄种植实现翻倍,采光、种植方式、营养成分也改变,其中一些在特殊训练后进入商务可行性阶段。”

拼多多,未来可期。$拼多多(PDD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哎呀呀小伙子·2022-06-01农业这一块又脏又累又不赚钱,不知道拼多多看上了啥点赞举报

- 福斯特09·2022-06-01价值投资应该是没问题,但是短线应该还有下行的空间点赞举报

- 迪士尼迪斯尼·2022-06-01还以为黄峥走了之后拼多多就废了,看来是我目光短了点赞举报

- 灯塔国02·2022-06-01曾经最喜欢的股票之一,只是爱的代价有点点高,爱一次伤一次点赞举报

- 宝宝金水_·2022-06-01123美刀成本的拼多多还有机会回本没有?点赞举报

- 灌饼高手00·2022-06-01对这个股票不是很感兴趣,但是你分析股票的手法是真的不错点赞举报

- 刀哥拉丝·2022-06-01最讨厌的软件,没有之一,天天被人拉着砍一刀点赞举报

- 豆腐王中王·2022-06-01个人觉得收入7%的同比增速属于一般般,但是这样的行情中能有这样的表现差不多了点赞举报

- 权力的游戏厅·2022-06-01拼多多一直在推“百亿农研”,这件事情比较难,但是正确点赞举报

- 尔维斯肌肤·2022-06-01看过很多对于拼多多的解读,你这一篇是最让人信服的点赞举报

- 老夫的少女心_·2022-06-01这么好的文章,竟然没有什么人气,这是相当的不科学啊点赞举报

- 梅川洼子·2022-06-012022年一季度财报,拼多多的GAAP净利润为22亿元,盈利的公司最有魅力点赞举报

- 德迈metro·2022-06-01靠补贴和病毒式广告营销带来的体验并不好点赞举报

- 先救我她有对象·2022-06-01拼多多最近是不是有什么股票回购计划?点赞举报