投资中国市场很正确,但“姿势”也很重要

巴菲特、索罗斯、格雷厄姆、彼得林奇......很多人会有疑问,为什么这么多投资大师都诞生在美国,即使其中有一部分投资大师不是土生土长的美国人,但他们的成名却离不开美国市场。

说到这里,很多人心里可能已经有了答案,你猜的没错,这些投资大师的成功必要条件是他们在正确的时候在美国市场进行投资。

过去两百年的美国

19世纪末至2000年的美国是一个什么市场?19世纪末20世纪初的美国刚刚结束了南北战争,距离独立也仅有100多年,美国走在了第二次工业革命的前列,贝尔发明了电话、爱迪生发明了电灯留声机、福特制造出了汽车、莱特兄弟发明了飞机.....颠覆性的发明让美国迅速超越了欧洲老牌资本主义国家。

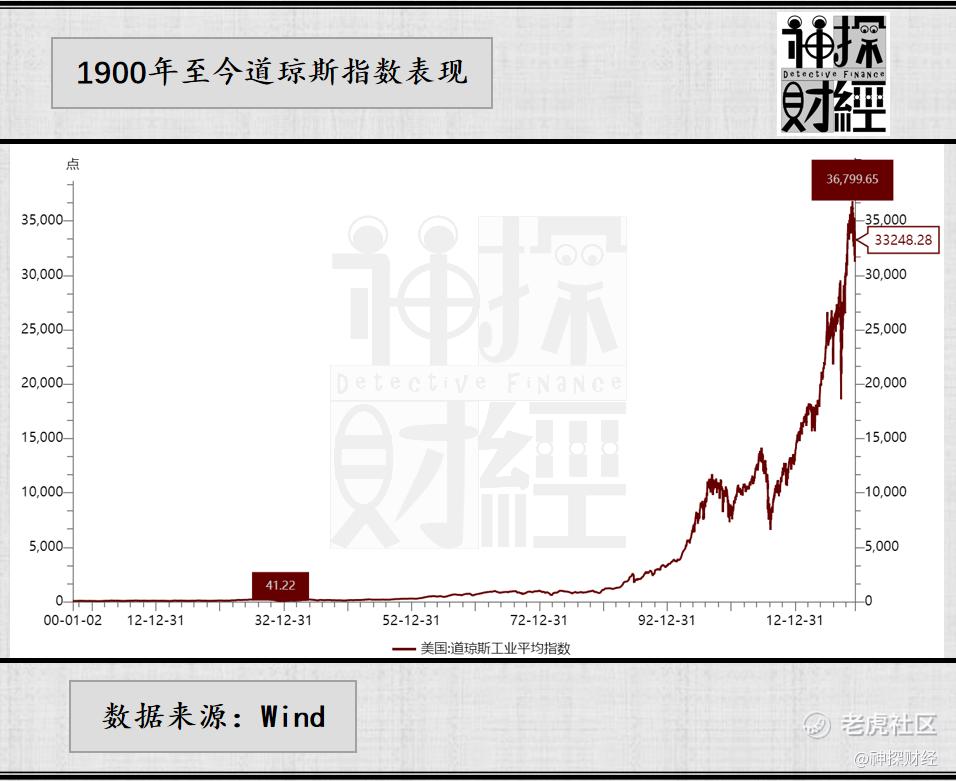

当时的美国蒸蒸日上,第二次世界大战结束前后,美国成为世界经济、政治、文化秩序的制定者,开始按照有利于本国的方式制定世界秩序,杜鲁门总统宣布美国获得了世界的领导权,全球市场都在围着美国旋转,华尔街是当时不容挑战的金融中心,道琼斯指数由大萧条时期的41.22点最高升值36799.65点,最大涨幅高达近900倍。

在这样的背景下,上面提到的投资大师们投资的企业可以比任何一个国家的投资者更加了解世界上最伟大的企业的情况,在丰富地衍生品中选择最合适自己的投资工具。

强大的国家和伟大的时代成就了“巴菲特们”,没有国家和时代的支撑,巴菲特想成为家喻户晓股神、伯克希尔想成为伟大地企业几乎不可能,试想如果巴菲特生长在动荡地非洲和中东,又会是什么情况,不可否认,投资大师们一定有过人之处,能够成为投资大师更是凤毛麟角,但绝大多数投资大师的成功都有社会和时代的配合。

哪些经济体还在上升期?

选择一个上升期的国家进行投资是投资成功必不可少的条件。投资大佬经常会说“投资就是赌国运”,如何理解这句话呢?神探认为投资就是选择一个处于上升期的市场进行投资,因为这里的机会最多,这个市场中的很多资产既有确定性又有成长性,而分析这个经济体是否处于上升期,一定要尽量做到客观,不能掺杂太多的主观情感。

短期来看,美国依然是全球最大的市场,世界大多数经济体的产业链都在围绕美国市场旋转,60年代以后的欧洲、日韩相继崛起对美国经济、政治地位形成了挑战,虽然美国市场在全球还是很有话语权,但整体的话语权在下降,预计在更多新兴经济体崛起的情况下,美国在全球的地位还会下降。

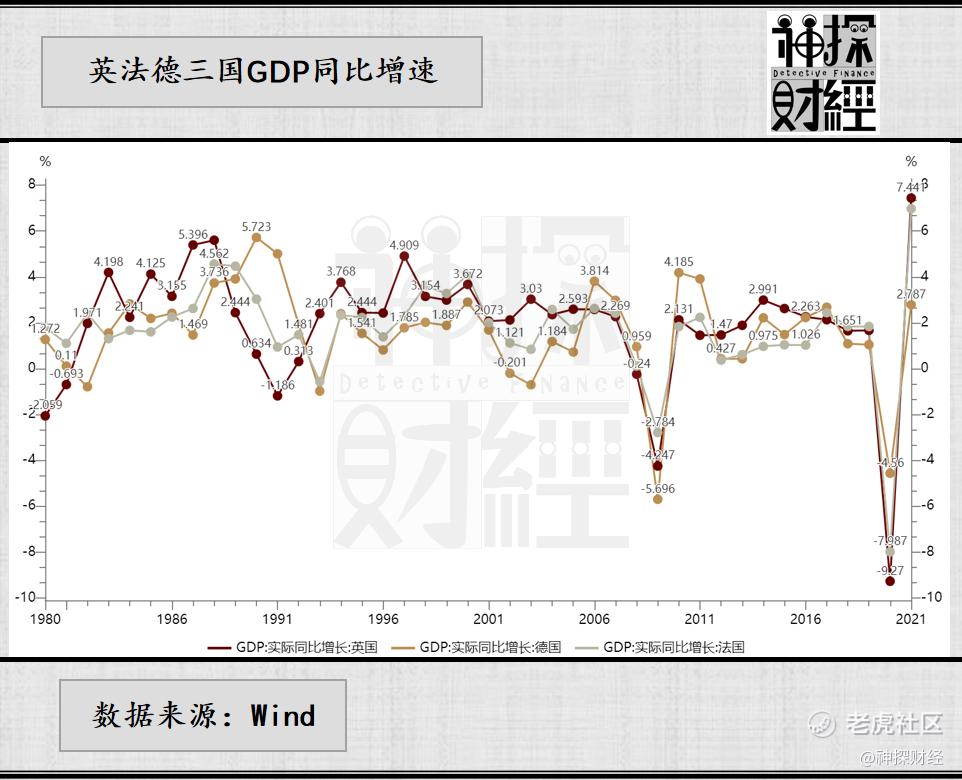

欧洲方面,东欧国家政局相对动荡,西欧则早已结束了快速增长期。以最具代表性的英法德三国为例,剔除2009年和2020年低基数影响,1991年之后,英法德三国的GDP同比增长没有超过5%,1997年之后没有超过4%,2008年金融危机之后超过3%的年份都非常少,而2000年之后法国经济则长期在不超过2.7%。

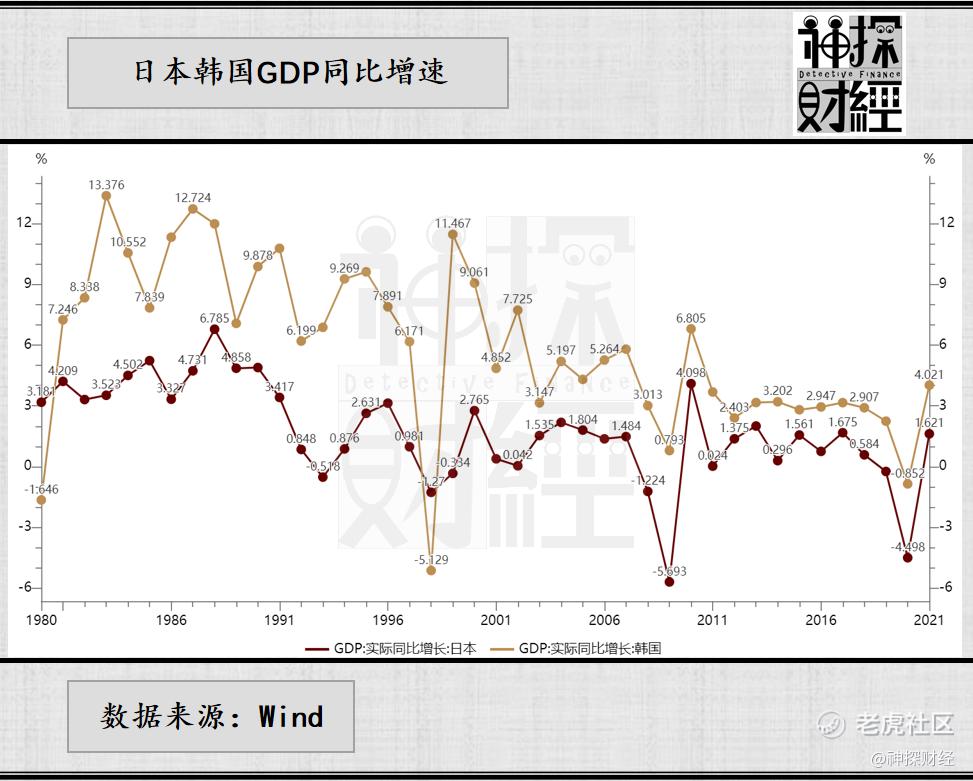

日韩的状况几乎就是翻版的欧洲,2010年之后日韩与欧洲的相似度越来越高,因为部分行业的竞争状况要好于日本,韩国整体也要略好于日本,但随着部分行业的地位被大陆和台湾取代,韩国经济增速越来越低。整体美国、欧洲、日韩的资产更具确定性但缺少成长性,其中欧洲、日韩成长性相对更低,美国成长性和确定性都优于欧洲日韩,此外,作为最大新兴市场,中国市场的地位不断提升。

性价比最高的市场在哪里?

日韩与欧洲都曾有取代美国的势头,最终在十字路口与超级大国失之交臂,而现在的我们也站在十字路口,曾经风靡全球的日韩制造业正在一件件被中国制造取代,国内中低端制造业市场占有率越来越高,产业向技术含量更高的高端制造领域延伸、科技驱动制造业升级已成为必然趋势,简单的加工制造、流程上的优化、商业模式的创新很难继续拉动产业升级,与第二次工业革命时期的美国相似,真正的硬科技、颠覆性的创新才是国内制造业最需要的。很明显,能够完成真正的产业升级就是美国模式,不能完成产业升级就是日韩模式。

不论是20世纪以前的殖民者还是新殖民者,从本质上讲都在最害怕被殖民者掌握核心科技,在殖民者眼中,被殖民者只配也只能从事农业生产和采矿业,并且种植的农产品和挖掘的资源都被殖民者通过各种手段所统治,殖民者掌握的科技和资源就是与其他殖民者博弈的资本。另外,未来绿色环保也有可能成为各国博弈的焦点,在能源革命获得竞争优势的经济体也将站在舆论的制高点。

第一次世界大战后,美国也曾试图改变世界秩序,最终无果而终,事实证明,只是因为彼时的美国还是不够强大,很多企业的行为还要处处受到英法的牵制,当一个国家足够强大之后,就会自然成为规则的制定者,在全球贸易和生产制造中,该国的企业也就能够获得平等甚至高他国企业一等的竞争地位。

虽然国内市场的确定性要略低于美国市场,与欧洲日韩相当,但我们的成长性要大于前面其中的任何一个经济体,同时考虑到土地、人口和制度等因素,国内的发展的确定性也要高于东南亚和南亚。

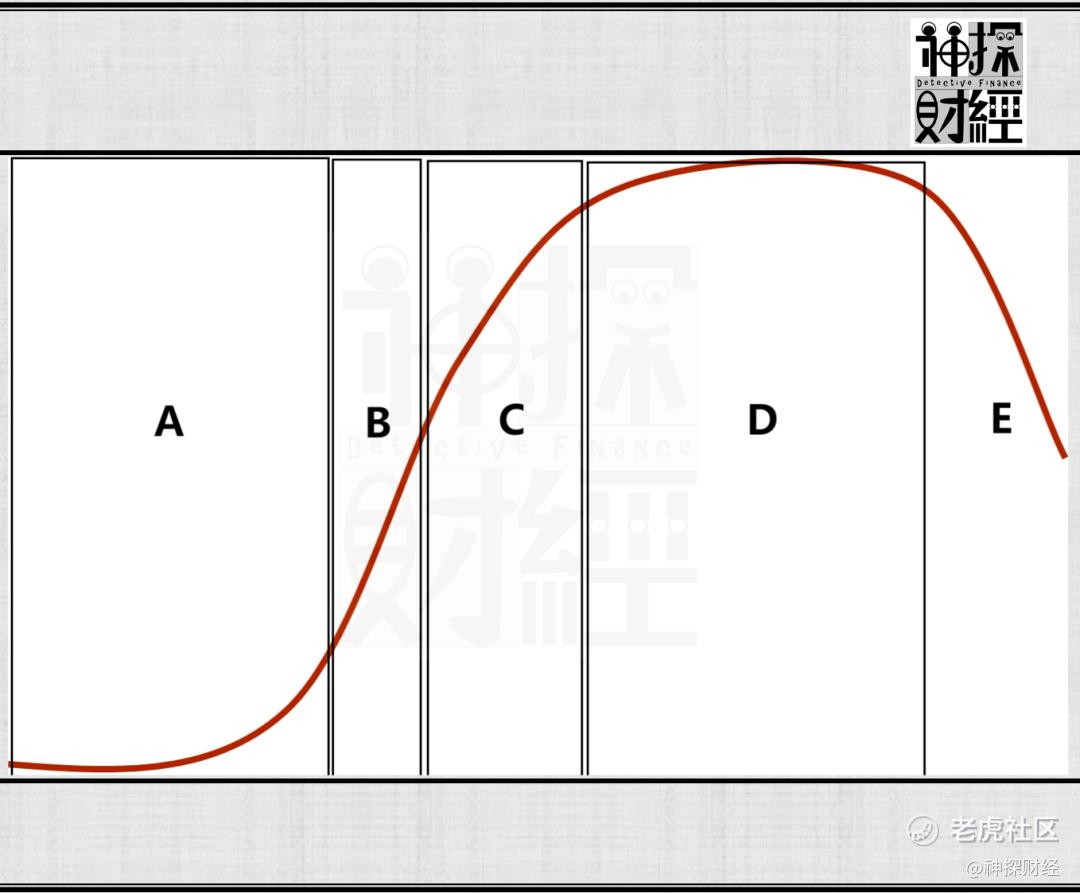

用之前用过的一张图,不出意外任何一个经济体都会经历ABCDE四个阶段,经历的阶段相同但最终达到的高度不同,这取决于B阶段和C阶段的增速和延续的时间,东南亚和南亚处于A阶段,国内处于B向C过度的阶段,美国处于C阶段的后期,欧洲和日韩可能已经处在D阶段。由于受整个经济体量的限制,B阶段的经济体很难延续太长时间,但只要技术不断革新和制度能够不断适应生产力,C阶段可以不断延长并保持较高的增速。

投资中国正确的“姿势”

因此,选择中国市场进行投资是兼具成长性和确定性的选择,长期生活在大陆的投资者更是如此。在一个处于上升期的国家中,确定性的资产是什么?不是股票就是房子。对于大多数普通投资者而言,债市比较陌生,一般是通过产品进行投资,除了存款和现金管理类工具,股票和楼市是比较常见的选择。

任何一个社会发展过程中都不可能是一帆风顺,都会面临或多或少的问题,遇到问题解决并尽力解决问题的国家最终崛起,历史上的美国也受到过欧洲老牌强国的打压,但在一系列正确的选择和内容动力的作用下,最终成功崛起,不要因为短期的悲观而放弃长期的投资机会。

我的长辈也曾在上一个十字路口用他们的方式做多中国。在90年代部分地方的国有企业由于种种原因只能用国库券支付一部分工资,当时的悲观情绪下,在金融知识相对匮乏的中小城市中,很多国企员工宁愿大幅折价换取现金也不管持有国库券到期,就在这时我的长辈低价买了很多同事的国库券,最终获得了不错的收益。

事后我问为什么当时要去买入国库券,得到的回答是“纸币背后就是国家信用,国库券背后也是国家信用,两者有什么不一样呢”,现在回想,长辈的这一举动从根本上讲是基于对国家未来前景的认可。每一代人有每一代人做多中国市场的方式,而我们做多中国市场最简单、最容易实现的方式就是持有确定性和成长性的股票。持有兼具确定性和成长性股票的方式多种多样,看好股票资产不代表就一定要自己下场投资股票,甚至是股指期货、期权,也可以通过选择靠谱的偏股型基金和股票型基金也可以来参与股票市场。

在不同的环境中,市场对确定性和成长性的重视程度也不同。长远来看,科技创新一定是大方向,但用风投的思维操作往往很难赚到钱,甚至在市场关注确定性的时候是往往不会有太好的表现,赛道不是很清晰的科技创新行业应当是国家扶持对象,风投关注对象,技术迭代飞快、行业格局随时发生变化使得普通投资者很难把握,即使是业内人士也很难有十分清晰的认识到全局。

不过,在某些环境中市场更关注成长性,就算是盈利还未兑现的成长股也会有不错的表现,而在另一些宏观环境中,有一些行业天然会受到追捧,所以上升期的市场中投资还要知道自己赚的是什么样的钱,什么时间应该赚什么样的钱,既要自下而上选股又要自上而下择时,两者缺一不可。

很多人将投资股票和赌博划等号,毫无疑问这种认知一定是错误的,因为不理解所以才会认为是再赌,而很多人又愿意用赌博的心态去投资股票。在非牛市的行情中,如果一个人将80%以上的股票资产(包含通过基金间接持有的股票资产,如无特殊说明,下文不做解释),我不敢确定这个人是不是在赌博,但在这个时候如果一个人只愿意拿出10%的股票资产,那么这个人大概率是用赌博的心态对待股票投资,如果没有猜错,后者则应当是现实生活中的绝大多数。

如果投资股票的认知还停留在因冰墩墩炒元隆雅图,因核酸检测车炒中通客车,那么这种认知直接投资股票很危险,如果因为某平台推荐“坤坤”“春春”“兰兰”和白酒基金,而去抢购易方达蓝筹精选、景顺长城新兴成长、中欧医疗健康大概率会被套很长一段时间,甚至有不少人亏钱。怎么办呢?还是那句话时刻要明白自己赚的是什么的钱,不要被某些所谓的热点蒙蔽双眼。

常常会有听见身边的人说一句话,搞房子的看不上搞股票的,搞股票的看不上搞房子的。神探认为,这是因为两种人处于不同的阶段,前者一般已经拥有比较雄厚的资产,图的就是保值和不那么迫切的增值,但后者绝大多数是资产相对有限,更多是增值需求,两者大概率是资产规模差异导致的风险偏好差异,也可以认为是一种隔阂。

配置地产还是股票取决于社会发展的阶段,也取决于个人的风险偏好。服务业快速增长的时候,对应的是突飞猛进的城市化和高速增长的房价,大中小城市房价都保持较高的涨幅,在服务业逐渐饱和之后,城市化开始变慢,部分地区开始出现逆城市化的现象,产业吸引力不强的地方房价开始停滞,还有的地方出现下跌,超大城市和中心城市房价维持阶段性宽幅震荡,趋势性缓慢增长。

这过程中,超大城市和中心城市房价由确定性、成长性兼具的资产变成确定性强、成长性不足的资产,进入第二阶段以后,资金量较大风险偏好较低的投资者可能还会高配高线城市的楼市资产,但对于资金量较小、风险偏好偏高投资者配置优质企业的股票可能正在成为兼具确定性、成长性的资产。

同时也要注意,依靠股票市场发家致富的仍然是少数,就像大多数很多年前只是买了一两套房,只有少数人成了“房爷”、“房姐”,投资股票也是一样的道理,踏踏实实赚自己认知之内的钱才是更稳妥的选择,炒小炒差炒短线长期大概率是失败的。假如有一个人宣称看好股票资产,神探建议不要看他怎么说,更要看他怎么做,如果这个人没有将自己资产的一半放到股票投资上,那么很难说他是打心底里看好股票资产。

对于大多数人而言,目前对楼市都是普遍高配的,向股票资产转移也是趋势。如果现金的确很充裕风险偏好又非常低,又应该在哪里买房呢?答案就在楼市调控政策中,本轮放松地产周期中刺激政策最少,限购政策松绑最少的城市往往就是价格最坚挺的地方,资金充裕又不想承担太多风险的朋友依然可以考虑。

最后讲讲对衍生品的看法,神探认为,衍生品诞生之初就是风险对冲风险的手段而不是赌博的工具,可以根据衍生品的杠杆调整自己持有衍生品的数量,尽量不要将把太大的风险敞口留给自己。

虽然本文风格较以往略鸡血,却是本人的真实想法,希望自己不被打脸,也相信自己不会被打脸。欢迎关注、点赞、转发、评论,也欢迎各位读者批评指正!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 先救我她有对象·2022-06-05北上广深,最值得投资,可惜钱不够,可惜的狠1举报

- 宝宝金水_·2022-06-05强大的国家和伟大的时代成就了“巴菲特们”,没有国家和时代的支撑,巴菲特想成为家喻户晓股神、伯克希尔想成为伟大地企业几乎不可能,这句话我甚是认同点赞举报

- 程桂华·2022-06-09这篇文章着实写得好,值得一读!老师学识渊博,见地精辟,举例都让人折服!谢谢分享!点赞举报

- z静水流深·2022-06-06这篇文章不错,转发给大家看2举报

- 老夫的少女心_·2022-06-05本轮放松地产周期中刺激政策最少,限购政策松绑最少的城市往往就是价格最坚挺的地方,我记住了点赞举报

- 福斯特09·2022-06-05既然来了老虎了,既然炒美股了,就不要去赌一个可能性了,确定性的东西不好吗?1举报

- 低买高卖谁不会·2022-06-05之前咱们的优势是劳动力,现在劳动力也在走下坡路,科技创新也是跟随,很是谨慎一点比较合适点赞举报

- 杨秀军·2022-06-06喜欢1举报

- 双鱼虎·2022-06-06学习了1举报

- 毛女·2022-06-06要想投资首先得有承受力1举报

- 未来蔚来·2022-06-06这篇文章不错,转发给大家看1举报

- 豆腐王中王·2022-06-05生活有希望,人民有信仰,你活成了很多人向往的样子点赞举报

- 灌饼高手00·2022-06-05文章是个好文章,要是能附上几个股票就更好了点赞举报

- 揭人不揭短·2022-06-05咱们的人均GDP可不是用来骗别人的,确实还是发展中国家点赞举报

- 迪士尼迪斯尼·2022-06-05很喜欢你的文章,感觉你能看到很多不一样的东西点赞举报

- 德迈metro·2022-06-05说句很悲观 的话,我觉得经济上面,日本的路子我们有可能会重蹈覆辙点赞举报

- 弹力绳22·2022-06-05雄浑有格局,博主是个很有野心很有正能量的人点赞举报

- 哎呀呀小伙子·2022-06-05一般超过一千字的文章我都看不下去,但是你的我看了好几遍点赞举报

- TorisQ·2022-06-08姿势不对 再来一次点赞举报

- 赖国春·2022-06-08老虎证券利企利民点赞举报