迈威尔业绩分析:数据中心芯片收入同比大增131%,表现抢眼

前文:

01 从英伟达/AMD到迈威尔科技,数据中心芯片成业绩胜负手?

02 英伟达新季度业绩分析:数据中心芯片同比83%,持续提速

迈威尔科技新季度业绩分析:数据中心芯片收入同比大增131%,表现抢眼

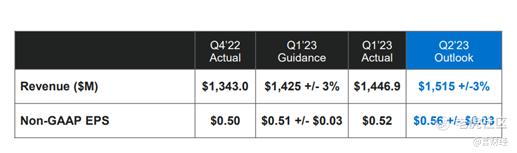

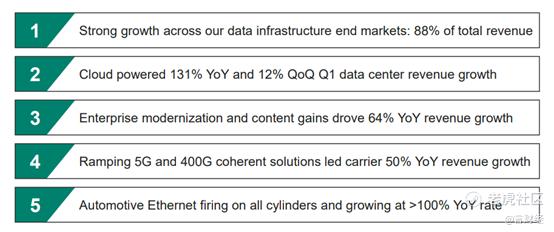

公司在2023 财年开局强劲,在数据中心端业绩高于预期的推动下,收入超过了前次指导中点。公司的新产品布局和内容增长有助于推动强劲的收入增长,公司第二季度继续增长,预计中点收入将环比增长 5%,同比增长 41%。公司总收入的 88% 来自数据基础设施,公司相信长期增长云、5G 和汽车的驱动力将继续帮助推动可持续的长期增长。

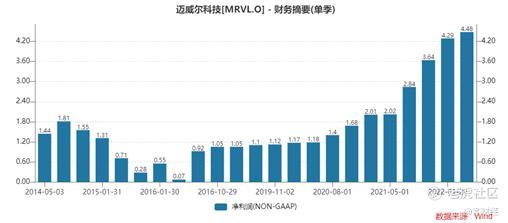

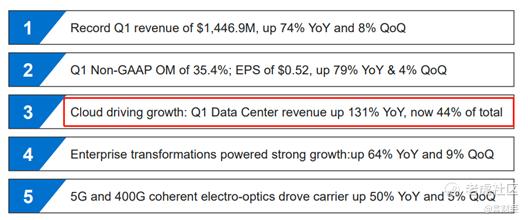

·Q1净收入:14.47亿美元,同比增长74%

·第一季度毛利率:51.9% GAAP 毛利率;65.5% NON-GAAP毛利率

·第一季度每股摊薄收益(亏损):$(0.20) GAAP 摊薄每股亏损;每股 0.52 美元NON-GAAP 摊薄收益

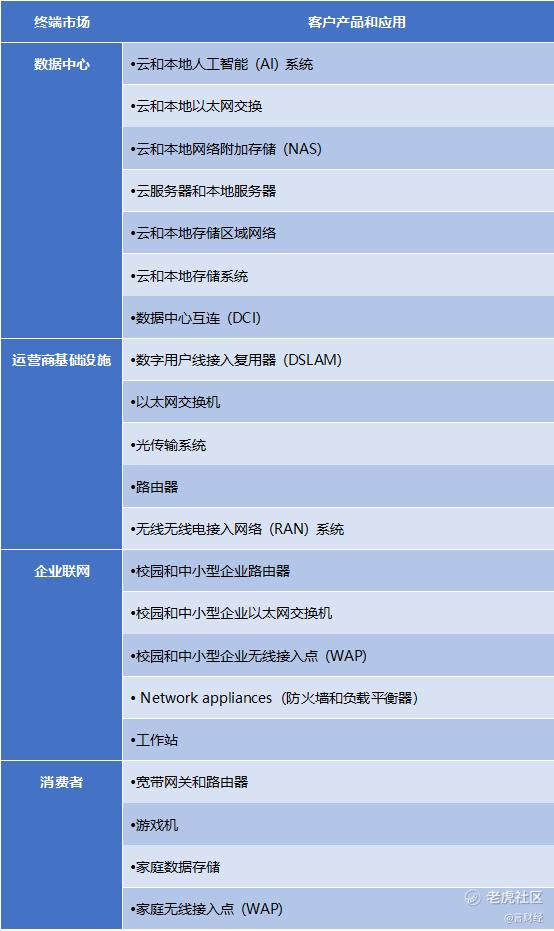

从历史上看,公司报告了三个产品组的收入:网络、存储和其他。从 2022 财年第二季度开始,公司将报告更改为显示来自五个终端市场的收入。公司的产品解决方案服务于公司的技术必不可少的五个大型终端市场:(i) 数据中心,(ii) 运营商基础设施,(iii) 企业网络,(iv) 消费者,以及 (v) 汽车/工业。下表列出了这些市场及其相应的客户产品和应用:

因此,公司收入主要包括以上终端应用市场及相对应的产品。公司使用多个数据点对来自五个终端市场的收入进行分类,包括购买产品的客户类型、所销售产品的功能以及对最终客户产品或产品将纳入其中的应用程序的了解. 由于公司对知晓产品最终用途的能力不断提高,以及客户使用公司产品的方式发生变化,因此最终市场对产品的分类本质上是主观的,并且会随着时间的推移而变化。

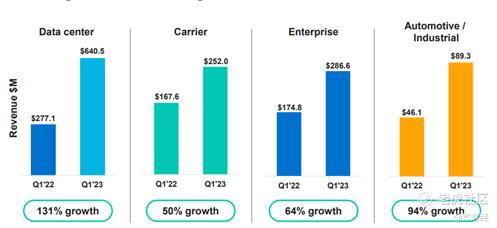

本季度,迈威尔科技几乎在所有终端市场的销售额都有所增长,其中数据中心终端市场收入增长 131% ,运营商基础设施终端市场增长 50%,企业网络终端市场增长 64%,消费终端市场增长 7%,汽车/工业终端市场增长 94 %。

而从占比来看,数据中心收入占比不断提升,本季度数据中心占收入的比重提升至44.27%。

公司预计第二季度营收为15.15亿美元,高于市场预期的14.9亿美元;每股盈余为56美分,高于市场预期的55美分。

在云计算与元宇宙时代,我们强烈看好迈威尔科技的表现,在完成一系列旨在增强产品线协同的业务收购布局以后,迈威尔科技形成了更为完整与协同作战的产品矩阵,伴随越来越的个人与设备加速到全球的互联网体系中来,数据仍将爆发式增长,未来围绕数据的存储、传输(联网与转发)迈威尔科技提供了一系列的产品,有望成为数据爆发逻辑下的卖水者,未来在云计算数据中心、车载、运营商等环节有望加速发展。

总体来看,我们非常看好未来数字中心芯片、云优化芯片、车载芯片等领域的长期机会,迈威尔科技正是在这些关键领域都进行了深度的布局,下面分别阐述:

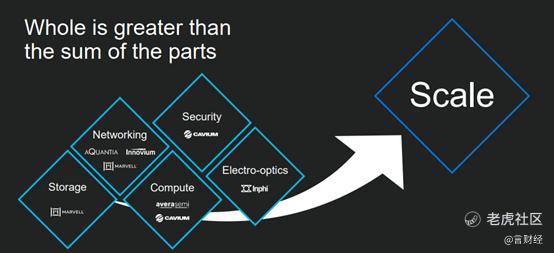

(一) 公司的收购构建公司的长期竞争力

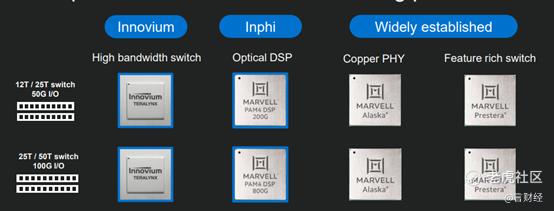

● 收购inphi

2021 年 4 月 20 日,公司完成了对 Inphi Corporation(“Inphi”)的收购。Inphi 是通过光互连实现高速数据移动的全球领导者。他们的产品组合包括激光驱动器、跨阻放大器、PAM(脉冲幅度调制)和相干 DSP(数字信号处理器)、差异化硅光子学以及用于数据中心内部和之间互连的光学 PHY 产品组合,以及面向运营商市场的互连。合并后的公司在运营商和数据中心的地位不断增长,Inphi 的高速电光平台与迈威尔以前的的存储、网络、计算和安全产品组合高度互补。Inphi 的电光产品组合与公司的铜缆以太网 PHY 特许经营权相结合,有望创建领先的高速数据互连平台。

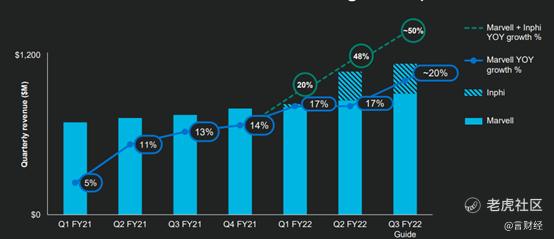

而从收购的效果来看,inphi的加入明显提升了迈威尔科技的收入增速,inphi的光电芯片在数据中心与运营商市场给迈威尔带来了很大的增量。

● Marvell 完成对 Innovium 的收购,扩大 Marvell 针对云数据中心的硅解决方案组合

2021 年 10 月 5 日,公司宣布已完成对 Innovium, Inc. 的收购,后者是网络解决方案的领先供应商云和边缘数据中心的网络交换芯片为主,是目前唯一一家能吃博通市场份额的芯片公司。

对 Innovium 及其补充产品的收购进一步扩展了 Marvell 在云领域的领先地位,并使 Marvell 能够通过云优化解决方案立即参与到交换机市场中增长最快的部分。

迈威尔科技的竞争对手博通目前在交换机芯片市场占据主导地位,这些交换机用于帮助亚马逊、微软等云计算公司建立大型数据中心,而在相继收购Inphi与Innovium以后,Inphi的芯片能够帮助将交换机与光缆连接起来,也让迈威尔科技拥有更优秀的交换机芯片产品与博通进行竞争,挑战行业龙头的地位。

公司的首席执行官Matt Murphy在接受外媒的采访时表示,云计算供应商是世界上购买芯片最多的厂商之一,公司的长期计划将是整合Innovium和Inphi两家公司的产品,从而深化与云计算供应商的关系。

而在完成一系列收购布局以后,迈威尔科技形成了一个完整的芯片平台——公司拥有所有的部分,在云计算与万物互联时代将发挥极大的协同作用。

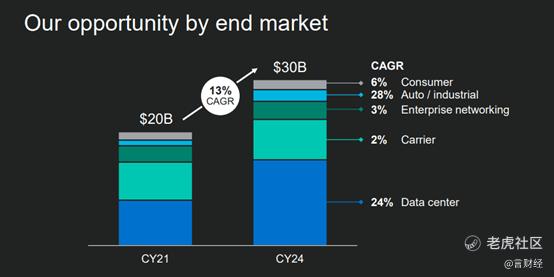

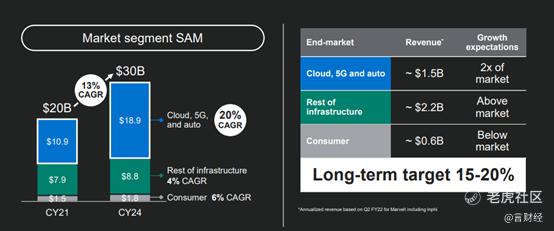

(二) 云优化芯片有望成为公司增速最快的来源

近期,公司在分析师日的演讲中表示云优化芯片相关领域有重大增长机会,基于迈威尔科技市占率不断增长,预计将超越其可服务的市场,同时也将其营收增速将提高到15%-20%,属于同行最高水平之一。

我们认为在云计算时代,数据中心的芯片需求将中长期维持较高速的增长,而迈威尔科技通过不断的布局正不断扩张自身芯片的应用终端领域,2024年公司所面临的市场机会超过300亿美金,公司的长期目标是占据市场15-20%的份额,到2023年对应的收入45-60亿美金。

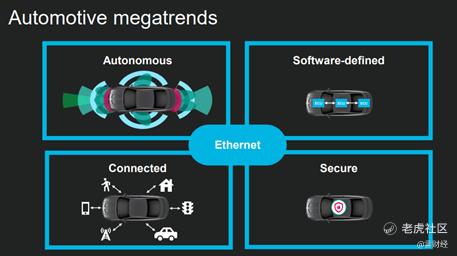

(三) 车载芯片未来将迎来黄金发展机遇

Marvell 提供完整的汽车以太网产品组合,其中以太网 PHY 收发器和交换机支持 100Mbps 到 10Gbps 的速度,并具有当今和未来车载网络所需的增强安全和安保功能。

现代车辆正在成为车轮上的数据中心。碰撞检测、车道偏离警告和自动驾驶等先进的新兴功能需要大量的安全数据处理、网络和存储。

Marvell 的汽车以太网 PHY 系列解决方案支持 10GBASE-T1、5GBASE-T1、2.5GBASE-T1、1000BASE-T1、100BASE-T1、1000BASE-T、100BASE-TX 和 10BASE-T 标准。它们非常适合广泛的汽车应用,它们采用标准数字 CMOS 工艺制造,包含实现物理层功能所需的所有有源电路,以在单个平衡双绞线上传输和接收数据。

汽车以太网 PHY 将媒体相关接口 (MDI) 端接电阻器集成到 PHY 中,从而通过减少外部组件的数量来简化电路板布局并降低电路板成本。此外,它们支持集成稳压器来生成所有所需的电压,因此该设备可以使用单个 3.3V 电源运行。

Marvell 的汽车以太网交换机系列产品提供专为当今车载网络设计的高级功能。凭借可信启动和深度包检测等高级安全性以及时间敏感网络功能,这些交换机非常适合汽车应用,例如高级驾驶员辅助系统、中央网关、车身域控制器和车载信息娱乐系统。

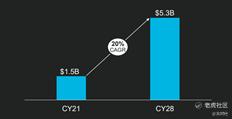

而在车载计算芯片领域,迈威尔推出了新的基于ARM架构的自动驾驶优化芯片,意在抢占未来复合增速达到20%的自动驾驶计算芯片市场,公司预计到2028年这一市场将超过53亿美金。

$迈威尔科技(MRVL)$ $NQ100指数主连 2206(NQmain)$ $SP500指数主连 2206(ESmain)$ $道琼斯指数主连 2206(YMmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哎呀呀小伙子·2022-06-02基于ARM架构的自动驾驶优化芯片,意在抢占未来复合增速达到20%的自动驾驶计算芯片市场,公司预计到2028年这一市场将超过53亿美金,这是英伟达的市场吗?点赞举报

- 低买高卖谁不会·2022-06-02Q1净收入:14.47亿美元,同比增长74% ·第一季度毛利率:51.9% GAAP 毛利率;65.5% NON-GAAP毛利率,这数据真的不错点赞举报

- 宝宝金水_·2022-06-02必须给大佬点个赞,以表达我对你的敬意,文章很有料点赞举报

- 迪士尼迪斯尼·2022-06-02全球最大的Fabless模式半导体供应商之一,就这江湖地位就值得关注点赞举报

- 揭人不揭短·2022-06-02会技术分析,还懂基本面,你这样的大佬应该在股市应该如鱼得水吧?点赞举报

- 德迈metro·2022-06-02我对这个股票比较有感情,第一支给我赚钱的股票点赞举报

- 弹力绳22·2022-06-02能看到这么优秀的文章,是一种缘分呀,感谢点赞举报

- 豆腐王中王·2022-06-02数据中心芯片收入同比大增131%,这成长性真的猛点赞举报

- 梅川洼子·2022-06-02承认别人优秀是一件不容易的事情,不过呢确实很优秀点赞举报

- 灯塔国02·2022-06-02一般我很少看别人推荐的股票,但是你的我还是很感兴趣点赞举报

- 丹尼尔加·2022-06-02好的,$迈威尔科技(MRVL)$我收下了,谢谢点赞举报

- 先救我她有对象·2022-06-02看过大神的不少帖子,大佬是个真的有实力的人点赞举报

- 刀哥拉丝·2022-06-02$迈威尔科技(MRVL)$是我比较喜欢的股票,竟然跟大佬撞衫了点赞举报

- 刀哥拉丝·2022-06-02日线看着可以进行一把短线的投机,应该会有搞头点赞举报

- ronniewyq·2022-06-02好公司值得关注点赞举报

- fsfvghxxbgn·2022-06-03🍉1举报

- 航天者Spark·2022-06-02阅点赞举报