Palantir 能否复制英特尔、微软、苹果和亚马逊的成功?

Palantir最近都跌回发行价了。科技股大跌最近已经看习惯了。不过从Seeking Alpha上看到关于Palantir的讨论,感觉挺有意思的,就翻译过来给大家看看了。对原文有兴趣的,可以拉到最下方的查看原链接。

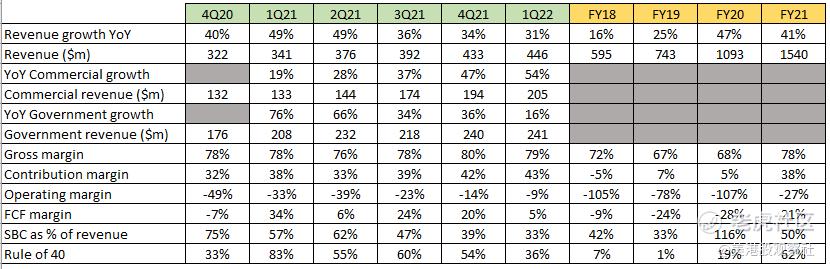

1Q22业绩情况:

利空点:

22 年 1 季度政府业务增长同比放缓至 16%,考虑到俄乌战争和地缘政治紧张局势加剧,这尤其令人惊讶。这个超预期下降导致公司股价回调不少。不过,管理层解释说,政府的增长将重新加速。

2Q22 收入同比增长指引下降至 20% ,尽管管理层解释他们预计 2H22 将重新加速。

40 法则——增长加上 FCF 利润率——在 22 年第一季度急剧下降至 36%。似乎整体增长的双重打击仅比 30% 以上的长期指引高出一点点,再加上 FCF 利润率的急剧下降,已经让投资者望而却步。不过,投资者也应该知道,软件股票的 FCF 利润率波动较大,尤其是对于像 PLTR 这样的公司而言,它们涉及冗长的采购时间和非常大的交易。

利多点:

政府业务增长预计将在 2H22 重新加速。

22 年第一季度净新增 40 个新客户,21 财年有 100 个,2020 财年只有 6 个。按照这个客户增长速度,22 财年将有 160 个净新客户。这才是真正引起我们注意的地方。PLTR 正在寻找运营杠杆并以较低的客户上手阻力来扩展其业务。如果 PLTR 如此快速地让客户上手并开拓客户,那么可能S&M资源分散得太少,无法推动和扩大销售,从而在一定程度上抑制了整体增长。

商业增长现已连续五个季度加速——在 22 年第一季度同比增长 54%。

尽管有新客户涌入,但 22 年第一季度的边际贡献率逐渐提高。试想一下,当 PLTR 拥有 1000 名客户并且每个季度的新客户占总客户群的比例要小得多时,这意味着 PLTR 的整体贡献边际将更接近规模化阶段的边际贡献率,75%(对于非常大规模的阶段客户来说,实际上接近 90%)。

22 年 1 季度营业利润率为 -9%,向盈亏平衡稳步推进。

SBC 占收入的百分比正在稳步下降。我们预计它将在未来几年内正常化至 10%-20%——这似乎是收入数十亿美元的软件公司的典型范围。

一旦 PLTR 进一步优化其 S&M 业务(请记住,它们仅在 2020 年开始),新客户的大量涌入加上可能较低的初始扩张势头,将为未来几个季度带来可观的持久增长。

长期盈利潜力

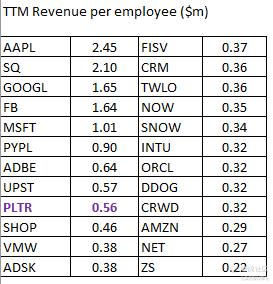

对于认为 PLTR 不会是一家高利润公司的空头,他们应该考虑下面这张表。PLTR每位员工创造了 56 万美元的收入,这几乎介于 25 万美元至 35 万美元的平均水平(即我们根据大量此类计算得出的平均水平)与科技巨头范围开始的中间——如果您将 ADBE 用作科技巨头范围的起点,甚至更远。我们喜欢这个指标,因为它可以让我们一窥核心单位经济学,并且对于评估 GAAP 亏损公司的未来盈利能力非常有价值。

所有员工人均创收高的公司都是其核心市场的完全主导者——这也是它们成为科技巨头的原因——而且它们的利润很高(目前除了 SQ)。而且,PLTR 目前仅有 280 名客户。因此,当 PLTR 扩展到 1000 多个客户时,投资者应该期待这个指标深入到科技巨头的范围内——我们稍后会谈到这种可能性——这应该会转化为高利润率。

我们的总体论点

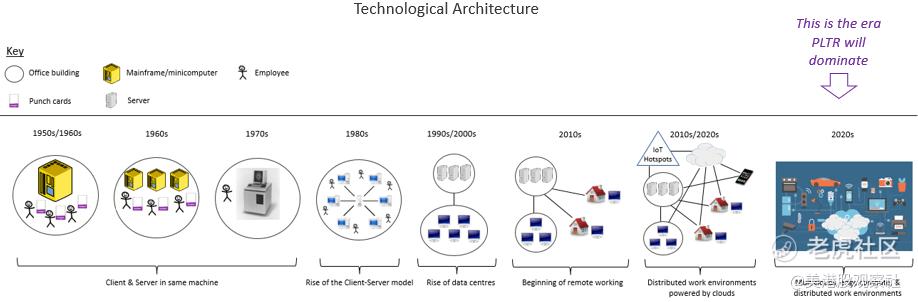

我们的总体论点是基于这样的观察,即技术进化仅仅是集中/聚合/整合和分散/分解/碎片之间的来回。我们一次又一次地看到独一无二的公司出现,其目标是通过前者主导和彻底改变格局,然后利基参与者将出现,旨在通过后者提供专业服务。

我们在 1960 年代的 IBM 大型机、英特尔在 1970 年代的微处理器、微软在 1980 年代的 Windows、Apple 在 2000 年代的 iOS 以及亚马逊在 2010 年代的 AWS 中都看到了这一点。我们预计我们将在 2020 年代与 Foundry 和 Apollo 一起看到 PLTR 发生这种情况。从本质上讲,PLTR 将提供一种在日益分散的技术环境中管理数据、构建应用程序和部署这些应用程序的统一方式。

下图描述了市场对 Foundry 和 Apollo 等产品的需求,无论组织目前是否意识到这一点。

就像 Windows 通过为 1980 年代/90 年代高度分散的 PC 市场提供单一兼容的操作系统来提供整合一样,PLTR 可以通过为分散的云和边缘计算架构提供单一兼容的操作系统来提供整合。本质上,PLTR 将通过三个渠道做到这一点:数据(Foundry)、AI/ML(Foundry)和软件部署(Apollo)。

增长的核心动力

有很多方法可以对 PLTR 所做的事情进行分片和切分,但在高层次上,我们认为 PLTR 的可持续优势与数据、人工智能/机器学习和软件交付/部署有关。

数据、人工智能/机器学习和软件交付是巨大的市场,它们是许多其他巨大潜在市场发展的基础——PLTR 在这些领域都是绝对的领导者。我们对网络安全充满热情,但即使是这个巨大的增长市场也受到更好的数据管理和 AI/ML 的推动。边缘计算是另一个巨大的潜在市场,但只有在数据管理、人工智能/机器学习和软件交付方面的创新继续发展的情况下,才会朝着其潜力发展。

数据

这是一个非常广泛的领域,但 PLTR 凭借其 SDDI(软件定义的数据集成)在所有领域都表现出色。从数据源连接,到将数据转换为有用的数据集,再到创建本体,以便用户能够清楚地了解每条数据的关系......然后,这使得强大的数据结构能够产生公司范围内的业务洞察力并构建高度有效的应用。从根本上更有效地管理数据是任何市场的核心驱动力,而低效的数据处理方式是加快数字化进程的最大阻力。PLTR 是唯一能够打破数据孤岛并提供端到端数据处理和分析平台的供应商。

人工智能/机器学习

AI/ML 价值/供应链有部分已经商品化,而其他部分仍有很多机会让供应商区分和解决复杂问题。有很多方法可以描述 AI/ML 价值链,但我们将使用以下方法:

数据源连接特征工程、数据标注、数据转换或 ETL/ML 模型训练、ML 模型验证,使 ML 模型与其他系统互操作,然后分期,然后生产。

对于 AI/ML(即计算机视觉)的某些领域,特征工程、数据标记和 ML 模型训练等部分已经商品化,而其他部分可能很快就会商品化。其他是 AI/ML 被广泛使用的问题领域,大概是导致87% 的 AI/ML 项目失败的一些领域。

我们以粗体突出显示的 AI/ML 部分是 MLOps 组件。这是一个巨大的创新领域,因为它是价值链中极其复杂的阶段。对于可以获得良好数据的组织,然后为特征集、数据标记和模型训练采用现成的解决方案,然后将准确的模型集成到应用程序中或使其成为预先存在的应用程序的服务,然后拥有它与单个用户交互,对于大多数组织通常是可行的。但是,当 ML 模型需要与所有其他系统互操作,然后扩展支持基础架构以在暂存阶段和生产阶段对其进行操作时,就会出现问题——这就是 MLOps 可以减轻痛苦的地方。

PLTR 植根于数据、AI/ML 和软件部署的所有技能,使他们能够提供市场领先的无缝 MLOps 解决方案。在 AI/ML 供应链中,我们认为 MLOps 可能是目前 AI/ML 项目成功的第一大决定因素。

PLTR 在 AI/ML 领域的另一个关键竞争优势是他们的边缘 AI 解决方案。在边缘部署 AI 需要能够在低功耗和低带宽环境中运行的算法,并且得益于 PLTR 在数据管理和训练 AI/ML 模型方面的长期经验,它们现在拥有无与伦比的优势。此类模型需要对高度过滤的数据流进行操作,并且由于 PLTR 的核心专长是对数据进行分类,因此它们在这个边缘 AI 领域处于领先地位也就不足为奇了。

软件交付/部署

软件交付/部署是一个巨大的创新领域。开发人员现在必须构建他们的应用程序,然后将其部署在各种不同的托管环境中——多个不同的云、本地、边缘空间、不同的合规管辖区。每个主机都会有开发人员需要做的特定事情,以使他们的软件正常工作。

PLTR 拥有 Apollo Cloud 来解决这个普遍存在的问题。Apollo 最初只是在内部用于为 Gotham 和 Foundry 提供平均每周 41,000 次更新,去年它扩展到 Apollo Cloud,可以将任何非 PLTR 软件提供给任何托管环境。Apollo 使 PLTR 能够如此快速地发布更新和新功能,因为开发人员只需编写代码,然后将部署方面推送到 Apollo。同样的技术正在缓解全球开发人员和组织的各种部署痛点。

我们将这与亚马逊对 AWS 所做的直接进行了比较——向第三方客户提供内部使用的资源。它有可能为 PLTR 提供一个更大、更丰富的反馈池,以改进他们自己的软件交付流程,同时还产生巨大的额外收入流。

但是,根据 YouTube 上的 CodeStrap(我们绝对建议读者观看他的内容),Apollo Cloud 存在执行风险。有一些较小的参与者向开发人员提供解决方案,他们可以将他们的应用程序推送给他们,他们将提供 IaaS 并部署他们的应用程序。而且VMware也有类似Apollo Cloud的解决方案。目前,PLTR 拥有明显的优势,这要归功于它提供的一切以及 Apollo 的绝对自主权,尽管这不足以阻止市场转向替代品。正如 CodeStrap 解释的那样,PLTR 需要降低 Apollo Cloud 和 Foundry 的进入门槛,以降低拓客阻力并加快客户数量。

PLTR 能否获得运动中的飞轮效应?

直到最近,PLTR 一直对外部开发者社区关闭。PLTR正在进行大量审查,以确保 Foundry 申请人适合充分利用操作系统,并且符合 PLTR 的核心价值观。尽管在过去的几周里,PLTR 推出了一个网站,致力于帮助开发人员学习如何使用带有大量文档的 Foundry,这是最终允许任何人用信用卡支付 Foundry 并超级快速入门的重要里程碑。这可以减轻上一节中概述的执行风险,但投资者肯定希望看到进一步的进展,以便更容易开始使用 Foundry。

在整个开发者社区中获得采用是产生我们和其他分析师之前讨论过的飞轮网络效应的关键。毫无疑问,这是朝着实现这一目标的正确方向迈出的坚实一步。

估值

从长期来看,我们仍然非常看好,无从从相对估值还是绝对估值而言,PLTR 都被严重低估。在地缘政治风险加剧的情况下,我们现在看到了自冷战以来我们一生中发生核攻击的最高可能性。各个欧洲国家,尤其是德国,正在增加军费和国防开支。此外,供应链危机、通货膨胀问题和持续的数字中断都给组织带来了巨大的风险,因为它们本质上变化缓慢,所有这些都为 PLTR 提供了一个非常大而持久的增长跑道。因此,我们认为管理层很可能在 25 财年实现 30% 以上的增长指导,我们的 DCF 估值对该股的估值在每股 25 美元至 35 美元之间。

PLTR 的远期 EV/GP 也说明了该股目前的吸引力。基于 148.1 亿美元的 EV、12.87 亿美元的 TTM 毛利润和 30% 的 NTM 增长率,我们得出 0.38 的 EV/GP/Growth,这对于高增长的 BoB 软件公司来说非常低。PLTR 的未来12个月 EV/S,也就是7倍,还显示,该股的交易价格接近传统科技股的一半。基于利润的倍数确实不那么有吸引力,但对于我们和许多其他高增长软件投资者而言,鉴于 PLTR 的增长前景和不成熟的运营,当增长进一步成熟时,我们将更多地关注这些倍数。此外,高毛利率、每位员工的创收和其他业务指标让我们感到欣慰的是,PLTR 最终将非常有利可图。

结论

随着宏观经济普遍低迷,短线投机拖累了股票,但从长期来看,风险回报极具吸引力。PLTR存在上手风险,因为 PLTR 长期以来一直拥有卓越的软件,难以上手,只积累了280 名客户。开发人员、数据科学家和数据工程师在选择替代方案来解决他们最复杂的问题之前不会等待太久 - 因此 PLTR 需要尽快降低上手阻力。最近我们已经看到 PLTR 提供更容易上手(即开发人员网站)的迹象,所以这确实是积极的。

如果 PLTR容易上手,那么持久增长将占上风,公司将最大限度地提高其高利润的单位经济效益。我们相信,如果 PLTR 能够在 5 年和 10 年内持续运转,我们将回顾这个时间点并将其定义为下一个技术发展时代的开始,PLTR 为日益复杂、分散和分散的环境提供了急需的整合技术景观。

原文链接:https://seekingalpha.com/article/4512063-can-palantir-replicate-the-success-of-intel-microsoft-apple-and-amazon

$Palantir Technologies Inc.(PLTR)$ $苹果(AAPL)$ $英特尔(INTC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 红盘过中秋·2022-05-18待遇方面,去 Palantir 工作对于年轻的程序员们有着不小的吸引力,因为这些刚走出校园的年亲人们,可以在 Palantir 拿到显著高于行业水准的薪水。点赞举报

- 来一口汤·2022-05-18感觉做的东西并没有那么高级,有点类似于外包程序员。哪家client出了什么问题,你就过去提供一个解决方案,所以需要经常出差。点赞举报

- 商桥Y啊·2022-05-18一位 JPMorgan 的前IT员工曾透露,他们每天都需要导入 TB 级的数据到 Palantir。这套系统已经能够帮助公司每年节约了数亿美元不必要的损失。点赞举报

- 花梨坎站·2022-05-18它能够将遍布在城市及乡镇各处以及警车上的摄像头拍下的照片及视频入库存储,并提取出一些核心信息。点赞举报

- 花儿对我笑0·2022-05-18Palantir有个最为人津津乐道的案例,此前美国政府追捕本拉登行动中,Palantir扮演了重要的情报分析的角色。点赞举报

- 股友之家00·2022-05-18这家公司涉及了反欺诈,金融,国防,安全,医疗,法务多个产品线。点赞举报

- 哈里吨冲击·2022-05-18公司的宗旨是:足不出户,却能掌握全世界每个角落的动向。点赞举报

- 妥妥的幸福11·2022-05-18之所以要借指环王的梗,是因为 Palantir 这个名字也来自于指环王。点赞举报

- 古风里·2022-05-18在Palantir的招聘视频中,有的员工认为公司具有很强的极客文化。点赞举报

- 罗杰斯之王·2022-05-18其官方号称至今没有一套软件因为质量问题被退回。非常牛。点赞举报

- 只想赚钱的狗狗一只·2022-05-19难点赞举报

- Ronaldhx·2022-05-19好点赞举报

- andylaufox·2022-05-19good点赞举报

- Lydia758·2022-05-18阅点赞举报

- 辛德荃·2022-05-18😀1举报

- LJ888888·2022-05-18牛点赞举报