经济学通识二三事与近期行情的视野

本期内容偏史学通俗,文末有近期行情的看法。

前几天有个公职朋友问道经济的看法,可能是削奖金砍薪酬了,但他没有用表情包,可见是来求抚慰,安慰的···

笔者也很理解,毕竟有些问题是用来答疑求道的,有些问题是用来寻求认可的。故此,众所周知,笔者是很有原则的人,只是如有必要可以换一些原则···

就较为中肯地,新闻联播体式地回答该问题:

当前经济的问题总结来说——就是对于人民群众日益增长的物质需求,落后的社会生产之间的矛盾,包含了生产关系的调整···

就人民日益增长的物质文化需要而言,“人民”包括各阶层人民群众,具有整体性和层次性,“需要”是跟随经济和社会发展而不断提高的,具有动态性和全面性;就落后的社会生产而言,包括生产力水平的落后,没有实现工业化和经济的市场化、社会化、现代化,也包括生产力的组织、经营和管理方式的落后。

过往高速的增长把总量快速做大,解决生产力中分配的问题···但增长放缓了,很多问题就暴露了。

PS新猫猫图是不是很魔性···够魔性麻烦下面点个赞,让我知道读者的审美趣味。

换而言之——还是增长“解决”问题。

与友人话题到此为止···

但笔者想说的是,实际上这种一旦面临危机时分,靠增长”解决“问题“的功利主义”思路,颇具中国自古以来“实用主义”的哲学理念,或者深深地植入在文化的基因中。

古代以来,王朝在历史航道上遭遇触礁,从船底开始的漏水,苍生泪横流倒灌,底层的自我劝导是——活下去,像牲口一样的活下去(《芙蓉镇》)。宁为平世犬,不当乱世人,成为了底层最真切的”实用主义“。

诚然随后至明清,极少数游离于科举体系外的独立知识分子,如顾炎武,黄宗羲,王夫之,了解到西方部分现代经济社会思想,明确地运用宏观经济工具,为每一代王朝的轮回更替做了经济学意义上的“尸检”,经济学通识便是如此,它是实用主义的,但也是科学哲学的,比物理学温情,比历史学严苛:

历代王朝每逢危机不外乎其三,军事花费巨大(中央统兵防藩镇割据,或者对外战不断),财政亏空(为保维稳自发性扩张为了抢夺权力制高点,每派系都会扩张,财政支出自然大扩张),经济疲软(量出度入,财政扩张配合国有化,民间经济萎缩),国家面临较大困境——三冗问题:冗兵,冗员,冗费——三位一体问题中央集权体制之下,央地的财事人分配与决策的问题。

PS看回历史第一代独立知识分子:百花之成蜜,众星之拱月,群山之朝岳——知识的积累和自我体系的锻成。这里请让笔者科举体系的士大夫与现代知识体系的知识分子做一个区分,比如黄宗羲定律,讲述的是王朝财税必定往扩张方向迈进;与西方同时代大英的,权力导致腐败,绝对权力导致绝对腐败,有异曲同工之妙。这点已经突破了以归纳,类比的思辨方法,已经进入抽象,推理,演绎的科学哲学领域。

而从清末乃至近现代——无一均汲取了采用了,那代人为前朝们验尸报告的经验,所开的药方等等,试图用经济学通识,即增长“解决”问题的办法。

清末,李鸿章自嘲大清纸糊匠:我办了一辈子的事,练兵也,海军也,都是纸糊的老虎,何尝能实在放手办理?不过勉强涂饰,虚有其表,不揭破犹可敷衍一时。

现代,长者:不管白猫还是黑猫,抓到老鼠就是好猫;发展是硬道理;搁置争议,共同开发。

如今看来,无一不是试图用经济增长,经济繁荣,试图“解决”危机问题,不管是政治或经济的危机——某种程度上也是改革的最低阻力方向,因为无论是身处哪种社会阶层,共同致富都是最大的社会共识公约数。

用致富缝合异见,屡见不鲜。

诚然也有不少人开炮资本家&经济学家,哪你写这么多经济学通识类文章有何意义?建议专家们不要建议?不如多干实事,企业搞不好别怪政策不行?硬科技才是硬道理等等···

鲁迅先生曾经讨论过他那个时代的写作与表述:说话与写文章的貌似沦为了这时代的失败者。正在和命运恶战的人顾不到这些。真有实力的时代胜利者们也不会多作声。譬如鹰攫兔子,叫喊的是兔子而不是鹰;猫扑老鼠,啼呼的是老鼠而不是猫。但我恰恰认为相反···时代值得拯救,不真是因为他们吗?

用段子的话来讲,你能岁月静好,是因为有人替你负重前行···

而实际上看回近期的宏观经济数据,仍有不少90后,00后归罪于资本和市场···

2022年的今天,打工人或许还不少,但老板开始稀缺咯···

多侃一句历史上,高失业率+高通胀的组合,从来不是什么好的开始。

PS不妨多用经济学通识来解析近期的大A反弹行情——笔者为何定义为反弹而非反转:大A在2800点时,与当前3100点,经济基本面出现好转了吗?经济前景发生了大幅度的变化了吗?诚然有海外券商一些大胆预言,投入2.8万亿美元的基建···又比如近期的新能源汽车下乡补贴新闻(后辟谣)···那正恰恰是游资喜闻乐见的题材炒作,你也会看到管理层&诸多金融媒体乐见于此,增加热度与流量···消息真假哪比得上守指数3000点的大任务?

22.4.27《关于今日大阳的故事》:

那四个判断条件依旧是:

1疫情&清零zc定调

2宏观经济基本面缓和

3龙鹰毛衣战&俄乌等外围风险偏好事件

4逆周期调节的空间,从”拖“到“抬”

(部分节选)

22.5.5的《大A进入结构性市场》:

叠加今日放量,笔者大胆预言,年内在没有系统性风险的情况下,大概率是结构性市场,围绕3000+在不断地博弈···笔直反弹的概率不是说没有,而是不要期待,各种意义上都不要期待···

(部分节选)

所以笔者的操作是22.5.20《复盘划水···520总不能期待笔者不去打游戏吧》:

近期大A的行情就是政策护航类,宏观只能判断情绪,但从基本面来看仍然是不支持入场的···

等回落后,去运气浓度更高的港股找找机会···

(部分节选)

再度安利下以下权益类资产配置,见22.4.14《呜呼~盘中点评》:

但以上两个方法,循序渐进,执简驭繁,由易入难地甄别诸多权益类资产,能有效降低风险——对,是降低风险,因为先不败而后求胜。

故此你能看到近期3月,极少进攻(高配中国神华,少配中芯国际+海尔生物),极多防守(减仓光伏,增配黄金人民币)。

(部分节选)

当然上述的四个标准,的确出现了某些边际空间的变化,但仍然没有翻转。房债股汇里,主选了与稳定相关的房债···可见,既要XX又要XX还要XX更要XX,同时未来降息降准的压力会凸显,这也是鉴于当前清零政策下,宏观经济账簿资产端无法做好收益(大家都呆家没法上班搞项目赚钱),而负债端压力是实打实的(搞项目借的钱利息总是要还得)···才有近期不断在市场或金融媒体,伴随着游资们口号,三人成虎地频频传降息预期有利好,但把宏观经济债股汇得联动图看完后,就知道本轮降准降息代价是多么的沉重···

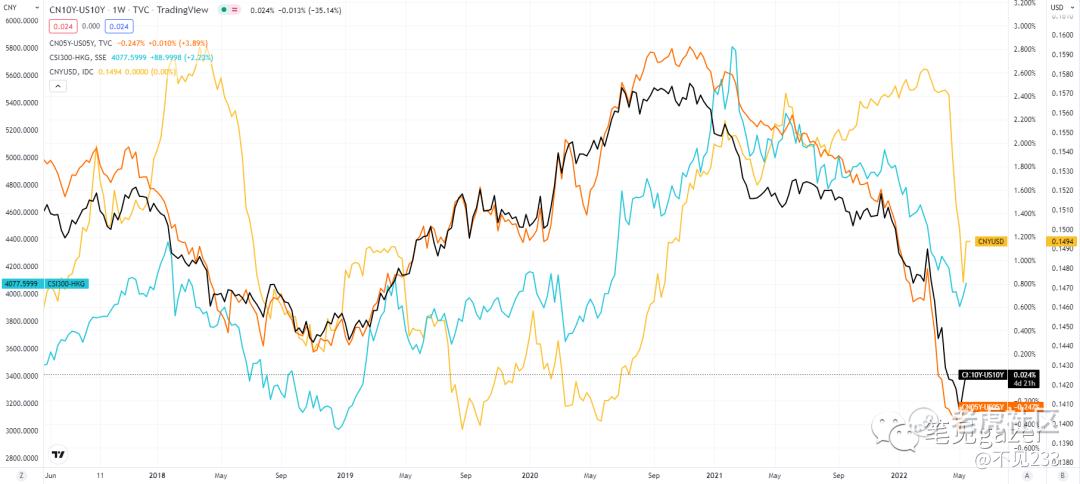

图-债股汇联动

降息降准后,货币传导的机制怎样?居民&企业部门还有好的资产支持货币政策的派生吗?输入性通胀如何处理?

本质上降息降准,仅仅解决负债端过重问题,不直接提振资产端的投资回报率,它能做的极其有限,放到微观角度——类似原本一个项目,预期投资回报率才5%,但利息成本就到3%,难以招商引资,那么降息降准把利息成本下降,使得这个项目有预期更高的净利润率,然后项目成功融资落地···

所以切记降息降准后仅仅是中场休息行情。还是找港股机会的好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。